Truist Securities, ABD imalat sektörünün altı aydır genişlemesi ve güçlü talep rüzgarları sayesinde makine, altyapı hizmetleri ve çok sektörlü şirketlerin ikinci çeyrek sonuçlarının olumlu geleceğini öngörüyor.

Halliburton'un Q2 sonuçlarının Kuzey Amerika fracking faaliyetlerindeki toparlanma sayesinde beklentinin hafif üzerinde gelmesi bekleniyor. Orta Doğu operasyonlarının da Q3 sonunda normale dönmesi öngörülüyor.

Chevron'un Microsoft ile 20 yıllık anlaşma çerçevesinde geliştirdiği 2,67 GW'lık Kilby projesi, şirketi küresel emsallerinden ayırarak yeni bir kazanç büyüme motoru olarak değerlendiriliyor.

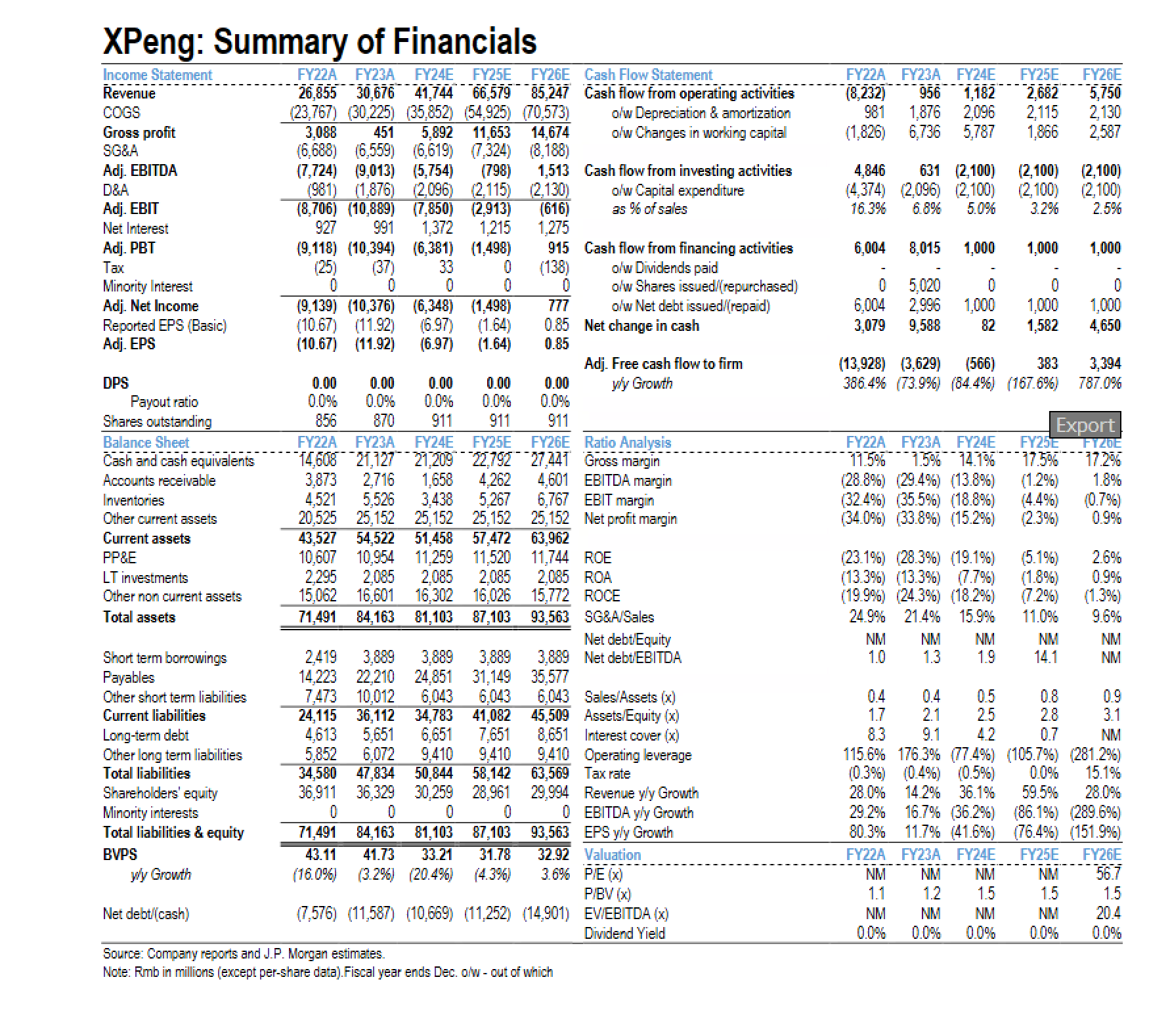

Xpeng'in çeyrek sonuçları sonrasında araştırma raporları yavaş yavaş çıkıyor. Okuduklarımdan gözüme ilişenler kısa kısa notlarla şu şekilde:

Sonuçlar beklentilere genel olarak paraleldi, belki teslimat hedefleri biraz ıskalandı.

Analist toplantısı epey pozitif. Şirket agresifleşiyor: Yurtdışına açılıyor, yeni modeller hızlanıyor, ileri sürüş sistemlerine güveniyor. Ayrıca VW'yle işbirliği ciro üretiyor, teknoloji paylaşıp lisans ücreti topluyorlar.

Önümüzdeki iki yıl muhtemelen cirolarda kayda değer büyümeler gelecek. Fakat marjlar ne kadar düzelir bir miktar soru işareti.

Hisse fiyatı sene başından beri yarıdan fazla düştü. Hedef fiyatlar genellikle aşağı revize ediliyor.

JPM, şirketin VW'den 100 milyon dolar civarında gelir elde ettiğini tahmin ediyor. Hiç de fena değil.

Alt markası Mona'nın yeni modeli M03 bu ay sonu piyasaya çıkıyor. P7 Plus ise son çeyrekte görünüyor.

Xpeng'in en büyük sorunu segment rekabeti. 25 bin dolar bandında azılı rakipleri var. Epey kalabalık bir alan.

Bu sene 180 bine yakın araç teslimat gerçekleştirebilir. Iskalama ihtimali az değil, sürpriz pozitif ihtimali az.

Yönetim yapay zeka platformundan umutlu. Robotaksi için 2025'in ikinci yarısında hazır olacaklarını söylüyorlar.

Gelir artış hızı çift haneli olmakla birlikte nispeten yavaş sayılır, ikinci çeyrekte yüzde 24. Satış adetleri yüzde 38 artmıştı. Fiyatlama gücünde aşınma var, ASP'si yüzde 11 azaldı.

Öne Çıkan Noktalar

— Konut piyasasındaki düzeltme doğrudan tüketici servet etkisini daralttı.

— Düşen ev fiyatları yurttaşların harcama eğilimini azaltan ana faktörlerden