Truist Securities, ABD imalat sektörünün altı aydır genişlemesi ve güçlü talep rüzgarları sayesinde makine, altyapı hizmetleri ve çok sektörlü şirketlerin ikinci çeyrek sonuçlarının olumlu geleceğini öngörüyor.

Halliburton'un Q2 sonuçlarının Kuzey Amerika fracking faaliyetlerindeki toparlanma sayesinde beklentinin hafif üzerinde gelmesi bekleniyor. Orta Doğu operasyonlarının da Q3 sonunda normale dönmesi öngörülüyor.

Chevron'un Microsoft ile 20 yıllık anlaşma çerçevesinde geliştirdiği 2,67 GW'lık Kilby projesi, şirketi küresel emsallerinden ayırarak yeni bir kazanç büyüme motoru olarak değerlendiriliyor.

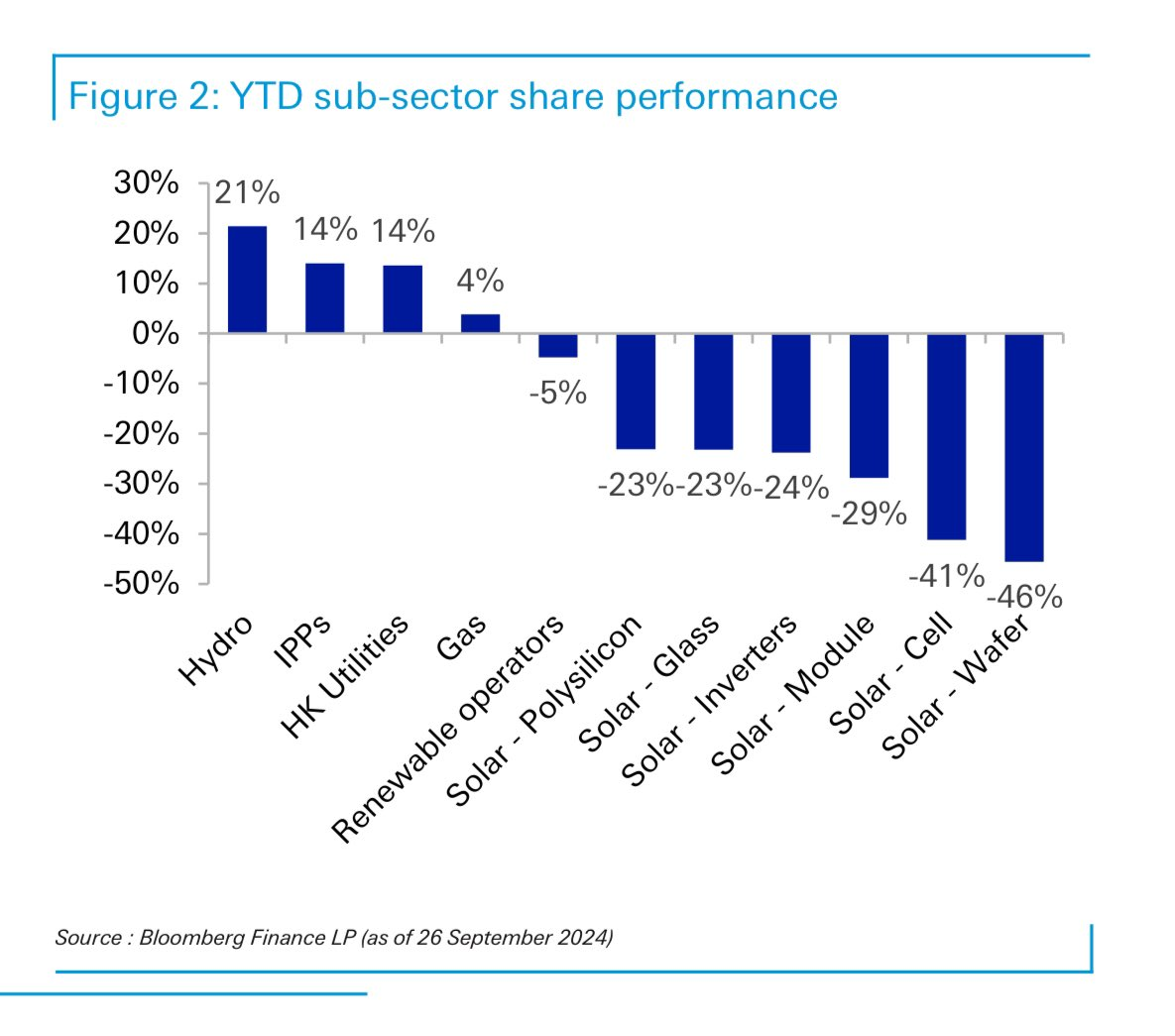

Deutsche Bank raporuna göre, Çin'de panel kurulumu üçüncü çeyrekte tahminlerin altında kaldı. Analistleri 2024 tahminlerini 250'den 240 gigavata düşürdü. Diğer taraftan favori hisse segmentleri solar cam. Xinyi önermişler, marj toparlanmasına en açık şirket diyorlar.

Solar değerlemeleri hala yerlerde. Jinko ve Longi gibi teknoloji&ölçek liderleri bedava sayılır

Üçüncü çeyrek bilançoları kötü gelecek

Grafikte bu sene en çok satılan hisse segmentleri görülebilir

Marj görünümünde bir değişiklik olasılığı (mesela mali bazuka) sert yükselişlere yol açabilir

Dow, polietilen fiyatlarındaki düşüş, zayıf talep ve 7,5 milyar dolara ulaşan Alberta kraker yatırımı nedeniyle baskı altında. RBC, hedef fiyatı 28 dolara indirirken, Hürmüz Boğazı’nın yeniden açılması durumunda kazançların 2024 seviyelerine geri dönebileceği uyarısında bulundu.

RBC Capital Markets, Deere yönetiminin 2026'yı tarım döngüsünün en düşük noktası olarak gördüğünü, toparlanmanın emtia fiyatları ve girdi maliyetlerine bağlı olacağını belirtti. Broker, 2027 için ilginç bir tablo öngörürken, İnşaat ve Ormancılık segmentindeki talebin destekleyici olduğunu vurguladı.

UBS, Linde'nin yıllık hacim büyümesinin uzay fırlatma pazarındaki büyüme sayesinde 30-70 baz puan artabileceğini belirtti. Broker, hisse için 'al' tavsiyesini ve 600 dolar hedef fiyatını yineledi.