Truist Securities, ABD imalat sektörünün altı aydır genişlemesi ve güçlü talep rüzgarları sayesinde makine, altyapı hizmetleri ve çok sektörlü şirketlerin ikinci çeyrek sonuçlarının olumlu geleceğini öngörüyor.

Halliburton'un Q2 sonuçlarının Kuzey Amerika fracking faaliyetlerindeki toparlanma sayesinde beklentinin hafif üzerinde gelmesi bekleniyor. Orta Doğu operasyonlarının da Q3 sonunda normale dönmesi öngörülüyor.

Chevron'un Microsoft ile 20 yıllık anlaşma çerçevesinde geliştirdiği 2,67 GW'lık Kilby projesi, şirketi küresel emsallerinden ayırarak yeni bir kazanç büyüme motoru olarak değerlendiriliyor.

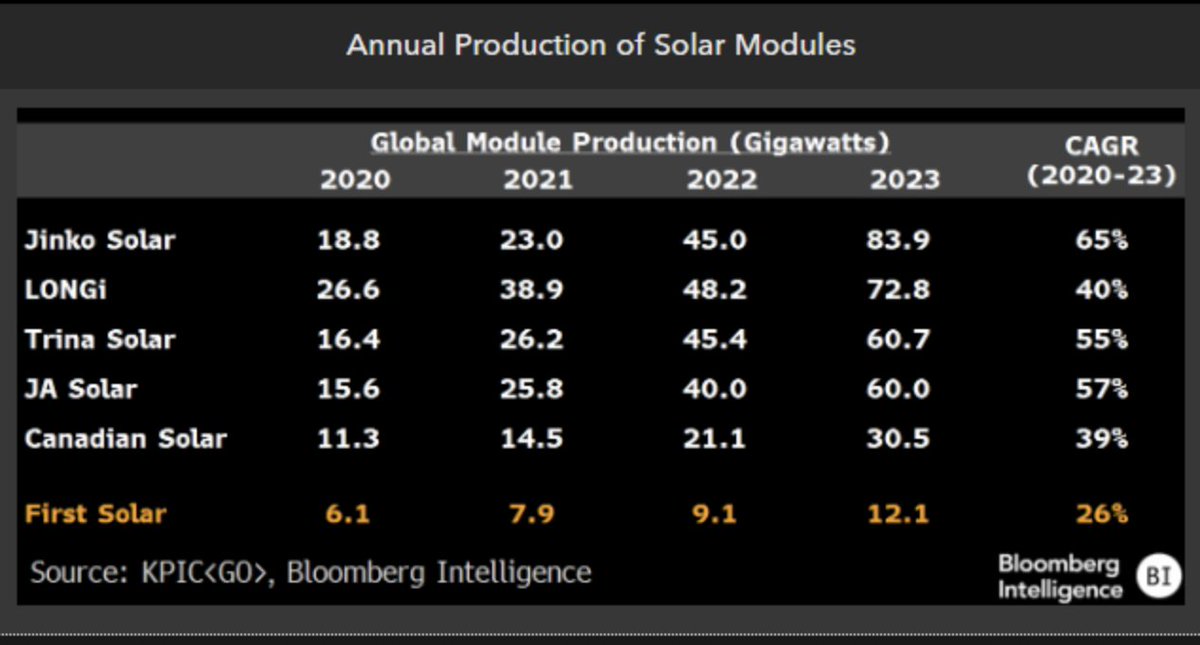

Solar Modül Üreticileri Çin hisseleri yerlerdeydi. Örneğin Jinko Solar defter değerinin yüzde 0.2'siyle falan işlem görüyordu. Son bir haftada toparlanmaya başladılar, hatta diğerlerine göre yavaş da kaldılar. İlgilenenler hisselere göz atabilir. Tabii not düşmek istediğim konu şu. Çinlilerin üretim ölçekleri akla ziyan, aşağıdaki üretim tablosundan göz atabilirsiniz. Jinko, Longi ve Trina üçlüsünün ortalama 70 gw yıllık üretimi var. Son dört senedeki büyüme hızları ayrı akla zarar.

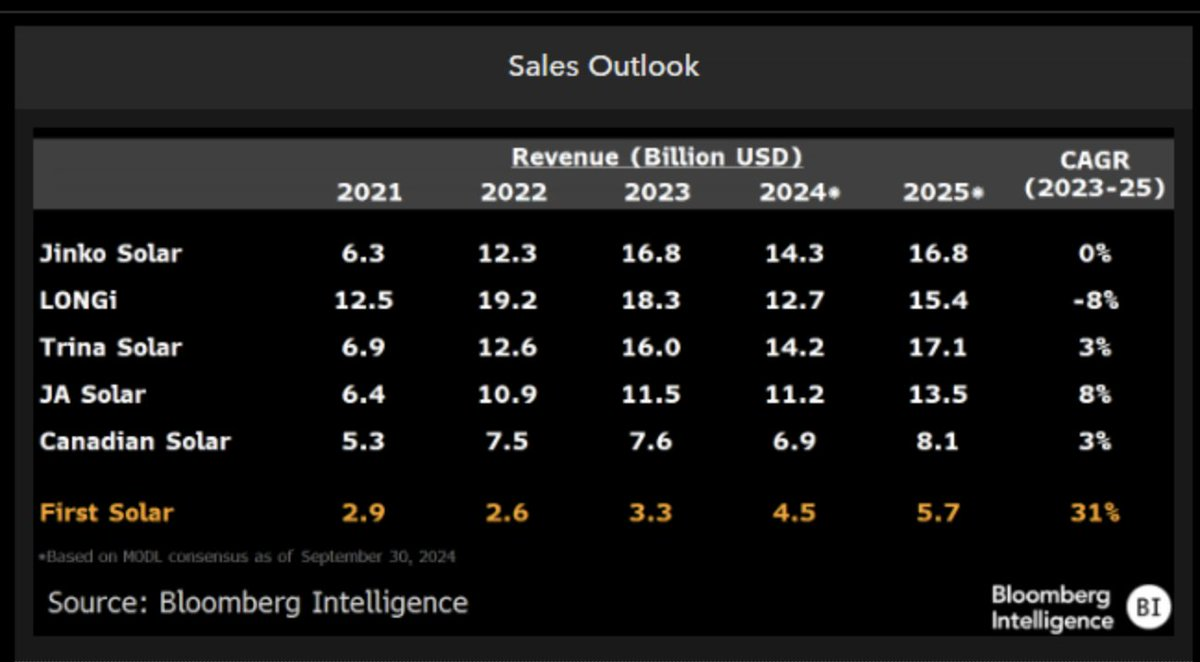

Fakat iş görünüme gelince First Solar öne çıkıyor. Satış büyümesi hızlanıyor.

First Solar Amerikan pazarındaki korunaklı konumdan faydalanıyor, yüzde 43 marja erişmişti. Seneye %50'yi aşması bekleniyor.

* Yine de risk-reward hesabıyla, First Solar değer mi emin değilim. Hisseleri önden, fazlasıyla fiyatladı sayılır. ** Çin fiyatlamaları kötümser senaryoyu baz alıyor. Downside'ı da sınırlı. Pazarda herhangi bir iyileşme belirtisi çarpanlarını yeniden diriltebilir. Risk-reward sanki daha çekici.

Dow, polietilen fiyatlarındaki düşüş, zayıf talep ve 7,5 milyar dolara ulaşan Alberta kraker yatırımı nedeniyle baskı altında. RBC, hedef fiyatı 28 dolara indirirken, Hürmüz Boğazı’nın yeniden açılması durumunda kazançların 2024 seviyelerine geri dönebileceği uyarısında bulundu.

RBC Capital Markets, Deere yönetiminin 2026'yı tarım döngüsünün en düşük noktası olarak gördüğünü, toparlanmanın emtia fiyatları ve girdi maliyetlerine bağlı olacağını belirtti. Broker, 2027 için ilginç bir tablo öngörürken, İnşaat ve Ormancılık segmentindeki talebin destekleyici olduğunu vurguladı.

UBS, Linde'nin yıllık hacim büyümesinin uzay fırlatma pazarındaki büyüme sayesinde 30-70 baz puan artabileceğini belirtti. Broker, hisse için 'al' tavsiyesini ve 600 dolar hedef fiyatını yineledi.