Otomotiv — Otomotiv parçacıları yapay zeka soğutma pazarına açılıyor

Öne Çıkan Noktalar — Yapay zeka veri merkezleri soğutma pazarı 2026'da 107,6 milyar RMB'ye ulaşacak. — Otomotiv

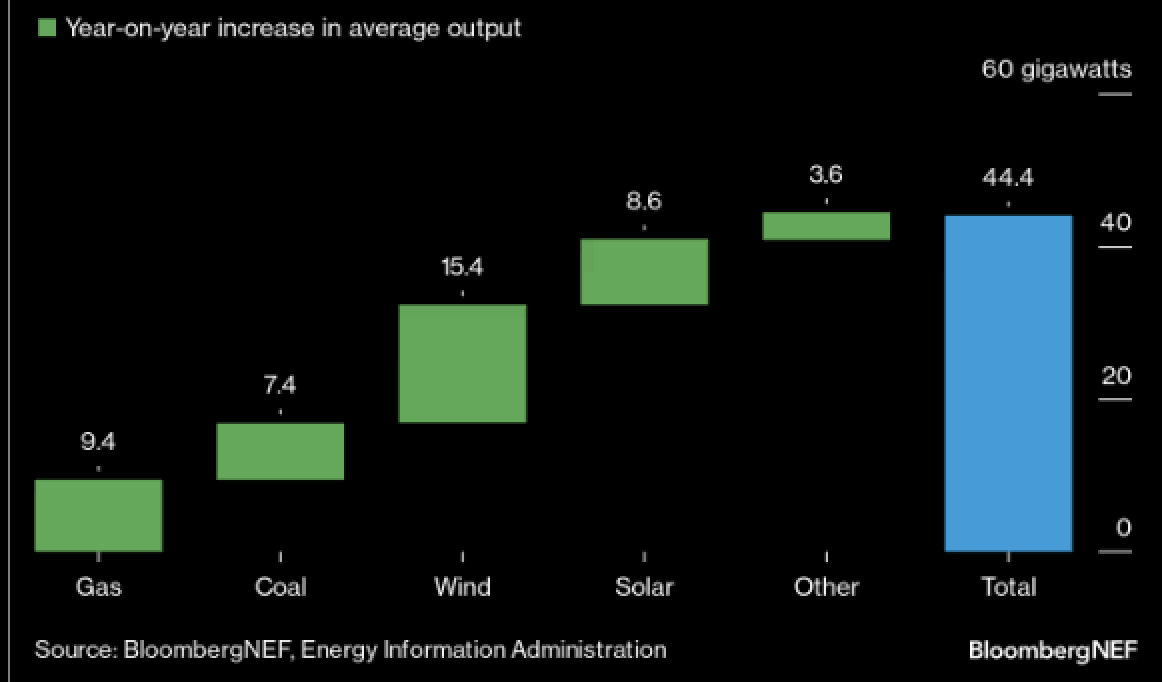

Geçen sene ABD güç jenerasyonunda artış 44 gigavatı aştı. Söz konusu miktara grafikte görüleceği gibi dört ana kaynak temel oluşturdu. Rüzgar ve solar ayrı ayrı kömür katkısını geride bıraktı.