Otomotiv — Otomotiv parçacıları yapay zeka soğutma pazarına açılıyor

Öne Çıkan Noktalar — Yapay zeka veri merkezleri soğutma pazarı 2026'da 107,6 milyar RMB'ye ulaşacak. — Otomotiv

Karbon piyasaları yeni yeni doğdu, palazlanıyor. İşleyiş biçimi malum, havayı kirleten bu piyasadan gidip kota satın alıyor.

Yahut yakın gelecekte satın almak zorunda kalacak. Tabii konu piyasa pazar olur da spekülatif sermaye eksik kalır mı. Misal İngiltere karbon piyasası.

Şu sıralar net long pozisyonlar son derece dikkat çekici bir şekilde yükseliyor. Rekorlar kırarak.

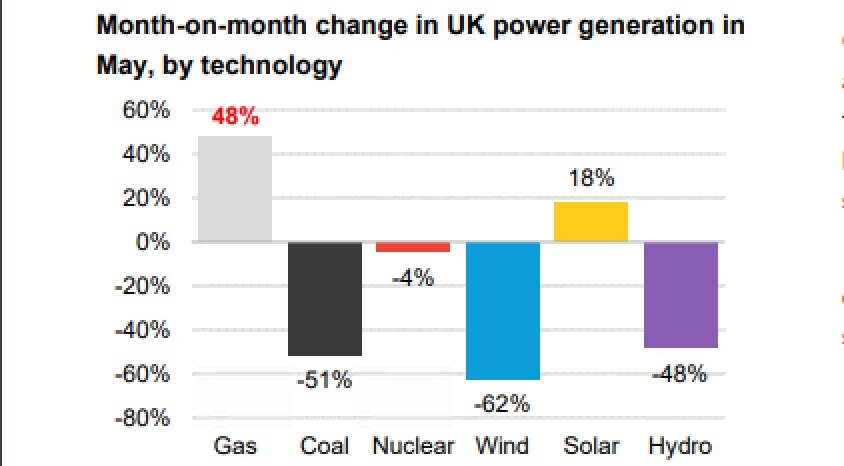

Bu noktada bir ilgi çekici detay daha. İngiltere elektriğinin rüzgara duyarlılık katsayısı yüksek. Türbin güç çıktılarındaki büyük dalgalanmalar fonlar için kısa vadeli fırsatlar doğuruyor.

Zira türbinler yavaşladığı vakit gaz santralleri devreye giriyor. Grafikte mayıs ayı bazında bahse konu dalgalanmalar görülebilir.

(Bu arada Almanya az önce offshore rüzgar enerji taslak planını açıkladı, 3027'ye kadar 60 gw offshore türbin kurulumu hedefleniyor)