Hong Kong sigorta poliçelerinden elde edilen gelirlere yüzde 20 vergi uygulanabileceği haberinin ardından, anakara ziyaretçilerinin katkısı sınırlı kaldığı için sektör etkisinin yönetilebilir olacağı değerlendiriliyor.

Beyaz likörde ikinci çeyrek bilanço arınması hızlanırken, temel tüketim ürünlerinde liderler istikrarını koruyor, alt yarıda düşük baz etkisiyle toparlanma sinyalleri güçleniyor.

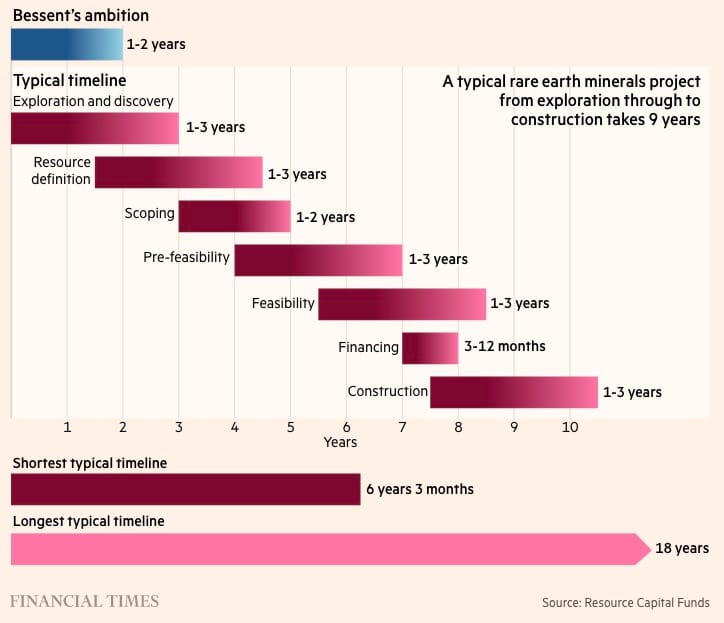

ABD Hazine Bakanı Bessent nadir metal tedarikini iki yılda çözmeyi hedefliyor ancak Financial Times'ın analizi bu sürenin gerçekçi olmadığını ortaya koyuyor.

Xiaomi'nin ikinci çeyrek sonuçları yılın dip karlılığı olabilir, ancak Goldman Sachs önümüzdeki aylarda SkyNomad lansmanı, yeni çip ve Mi 18 gibi katalizörlerle toparlanma bekliyor. EV teslimat tahmini 2026 için 500 bine indirildi, AI gelirleri için ilk tahminler eklendi.

GSK, Hansoh Pharma'nın B7-H3 ADC'si Ris-Rez için dört, B7-H4 ADC'si Mo-Rez için beş faz III çalışması başlattı. Goldman Sachs, bu iki molekülün Hansoh'un önümüzdeki on yıldaki denizaşırı değer yaratma potansiyelinin en önemli varlıkları olduğunu düşünüyor.