RBC analistleri, PepsiCo'nun PFNA işinin yüksek benzin fiyatları nedeniyle ilerlemesinin durduğunu, hisse performansının zayıfladığını ve yatırımcı duyarlılığının olumsuza döndüğünü belirtiyor. Şirket 9 Temmuz'da mali ikinci çeyrek sonuçlarını açıklayacak.

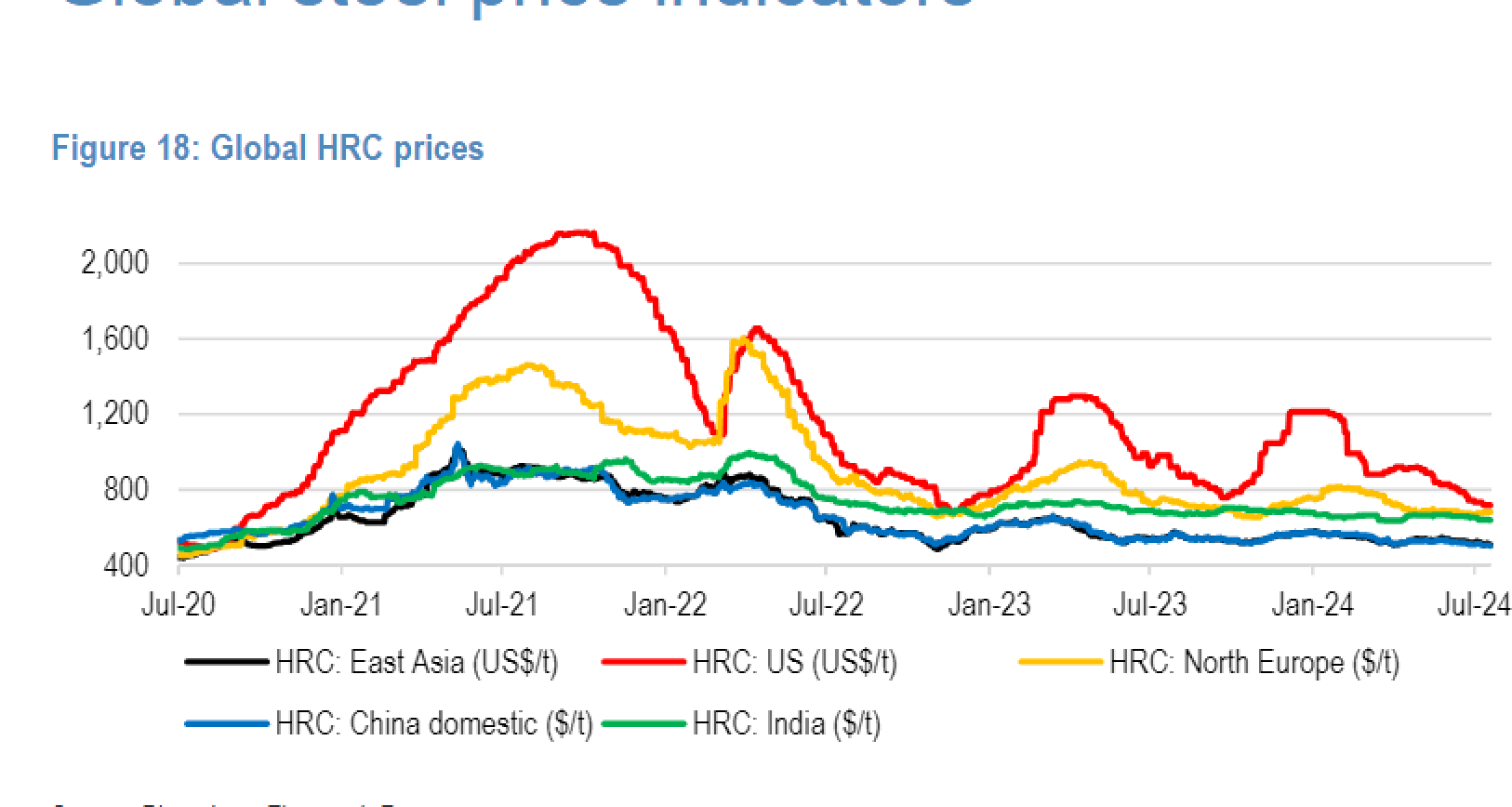

Şanghay'da HRC fiyatları 500 doların altına sarktı. Şanghay vadelileri gündüz seansını 3573 yuanden kapadı, neredeyse 490 dolar ediyor. Zayıf talep ortamında kömür ve demir cevheri maliyetlerindeki düşüşler etkili oldu. Çinli çelik şirketleri istisnalar hariç negatif marjla çalışıyor.

Bu arada ABD’de ocak ayından beri %40 düşüş var, oran aynı dönemde Avrupa için -17 oldu. JP Morgan’a göre Avrupa’da makro göstergeler üçüncü çeyrekte talep zayıflığının devamına işaret ediyor. Kuruluşa göre ABD’de ise bekle gör durumu var, seçimlerden dolayı piyasanın durgunlaşması öngörülüyor.

Grafikte ana çelik pazarlarında HRC fiyatları yer alıyor.

Konu çelikten açıldı. Nippon Steel, Çin’in en büyüğü Baoshan’la ortaklığını bitiriyor, oto çeliğinde ülkeden çekiliyor. Daha ziyade Japon oto üreticilerine malzeme sağlıyordu. Fakat bildiğiniz üzere Toyota’nın Mazda’nın Honda’nın Çin payları eridikçe eridi.

Nippon mevzunun şu açıdan tarihi anlamı var.

Deng’in 70’lerin sonundaki Japonya ziyareti çok önemlidir. Kalabalık ÇKP heyeti Japonların endüstriyel gelişmişliğine hayran kalır. İşte o hayranlığın zirve yaptığı adreslerden biri de dönemin süper modern Nippon tesisleridir ki, parti yetkilileri daha sonra anı ve mülakatlarında bundan sıkça bahseder. Nitekim ilk işleri geri dönüp bizzat Nippon’un yardımıyla modern çelik altyapısını kurmaya girişirler. Bu arada sadece Nippon değil, diğer Japon sanayi devleri de Çin’in endüstriyel kalkınmasında cidden büyük pay sahibi.

Dow, polietilen fiyatlarındaki düşüş, zayıf talep ve 7,5 milyar dolara ulaşan Alberta kraker yatırımı nedeniyle baskı altında. RBC, hedef fiyatı 28 dolara indirirken, Hürmüz Boğazı’nın yeniden açılması durumunda kazançların 2024 seviyelerine geri dönebileceği uyarısında bulundu.

RBC Capital Markets, Deere yönetiminin 2026'yı tarım döngüsünün en düşük noktası olarak gördüğünü, toparlanmanın emtia fiyatları ve girdi maliyetlerine bağlı olacağını belirtti. Broker, 2027 için ilginç bir tablo öngörürken, İnşaat ve Ormancılık segmentindeki talebin destekleyici olduğunu vurguladı.

UBS, Linde'nin yıllık hacim büyümesinin uzay fırlatma pazarındaki büyüme sayesinde 30-70 baz puan artabileceğini belirtti. Broker, hisse için 'al' tavsiyesini ve 600 dolar hedef fiyatını yineledi.