Micron, Q3 2026'da rekor serbest nakit akışı ve güçlü talep görünümü açıkladı. Yönetim, HBM TAM'ın 2027'de 100 milyar doları aşacağını ve arzın talebi karşılamaktan uzak olduğunu vurguladı. Şirket, 16 Stratejik Müşteri Anlaşması (SCA) ile 22 milyar doların üzerinde nakit ve finansal taahhüt aldı.

Trip.com, 2026'nın ilk çeyreğinde güçlü bir performans sergilerken, yönetim inbound turizmi ve AI yatırımlarını büyümenin temel itici güçleri olarak vurguladı. Analistler, marj dinamikleri ve rekabet baskısı konularında detaylı sorular yöneltti.

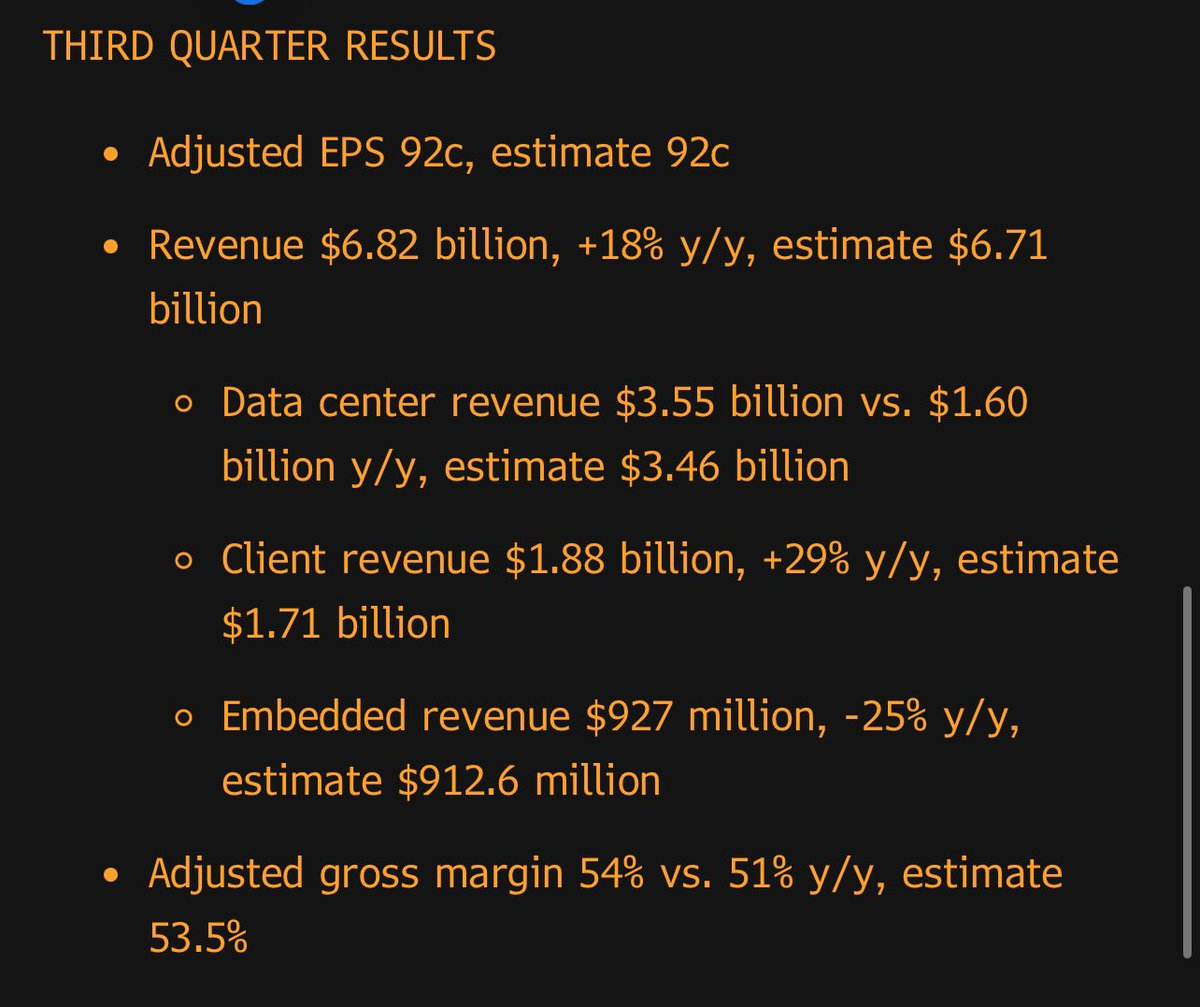

Dördüncü çeyrek gelir yönlendirmesi tahminlerin altında kalınca çok sert satışlar görüyor. Buna şaşıran analistler de var. Bana kalırsa giriş noktası arayanlar için düşüşler fırsat olabilir gibi.

Morgan Stanley (eşit ağırlık, hedef fiyatı $178’den $169’a çekti)

•“Sonrasındaki düşüş karşısında biraz şaşırdık,” çünkü AMD sonuçları esasen tahminlerle uyumluydu.

•“Bununla birlikte, 2024-25 yıllarını AI fırsatı için yatırım yılları olarak görüyoruz ve bazı gelir/kazanç beklentilerinin hala çok yüksek olduğunu düşünüyoruz.”

JPMorgan (nötr, hedef fiyat $180)

•AMD güçlü bir Aralık çeyreği beklentisi açıkladı, ancak bu yine de piyasa beklentilerinin biraz altında kaldı.

•Ancak çeyrek boyunca şirket, güçlü veri merkezi büyümesi sayesinde daha iyi gelir ve brüt kâr marjı sonuçları bildirdi.

Bernstein (piyasa performansı, hedef fiyat $150)

•AMD’nin dördüncü çeyrek tahmini “zayıf” kaldı.

•Ancak çip üreticisi, gelir açısından biraz beklentilerin üzerinde ve hisse başına kazanç (EPS) açısından beklentilerle uyumlu bir çeyrek açıkladı.

Dördüncü Çeyrek Yönlendirmesi:

•Gelir $7,2 milyar ile $7,8 milyar arasında bekleniyor, Bloomberg Konsensüs tahmini $7,55 milyar.

•Düzeltilmiş brüt marj %54 civarında bekleniyor, tahmin %54,2.

AMD 2026'ya 10,3 milyar dolar gelir ve %38 büyümeyle başladı. Sunucu CPU cirosu %50'den hızlı arttı, şirket agentic AI etkisiyle sunucu CPU pazarının yıllık %35'in üzerinde büyüyeceğini ve 2030'da 120 milyar doları aşacağını öngörüyor. Veri merkezi yapay zeka tarafında Meta ile 6 gigawatt'a varan st

SMCI, üçüncü çeyrekte brüt marjını çeyreklik 370 baz puan artırarak %10,1’e çıkardı. Veri merkezi çözümleri ve kurumsal müşteri çeşitliliğiyle marj iyileşmesi sürüyor. Yıl geneli 40 milyar dolar ciro hedefi korunuyor.

Eaton 2026’nın ilk çeyreğinde veri merkezi siparişlerindeki %240’lık patlamayla rekor gelir ve kar açıkladı. Geçici marj baskısına rağmen, yılın kalanı için organik büyüme ve EPS hedefleri yukarı çekildi. Yönetim ikinci yarıda güçlü marj toparlanması öngörüyor.