Merhabalar, ben Kağan. Son dönemde incelediğim bir araştırma raporundaki bazı noktalar dikkatimi çekti ve bunları kendi bakış açımla derleyerek paylaşmak istedim.

2026’da yapay zekâ şirketlerinin yaşayacağı ana problem altyapı sürdürülebilirliği ile alakalı. Geçen yıllara göre model eğitiminden ziyade kullanımın oluşturduğu bir baskı var. Eğitim döngüsel bir talep yaratırken, kullanım sürekli bir yük oluşturuyor.

Kullanım doğrudan token üretimini arttırıyor. Token trafiğinin artması verilerin işlenmesi için GPU başına daha yüksek HBM bant genişliği gerektiriyor. Kullanımın ihtiyacı HBM tüketimiyle doğru orantılı.

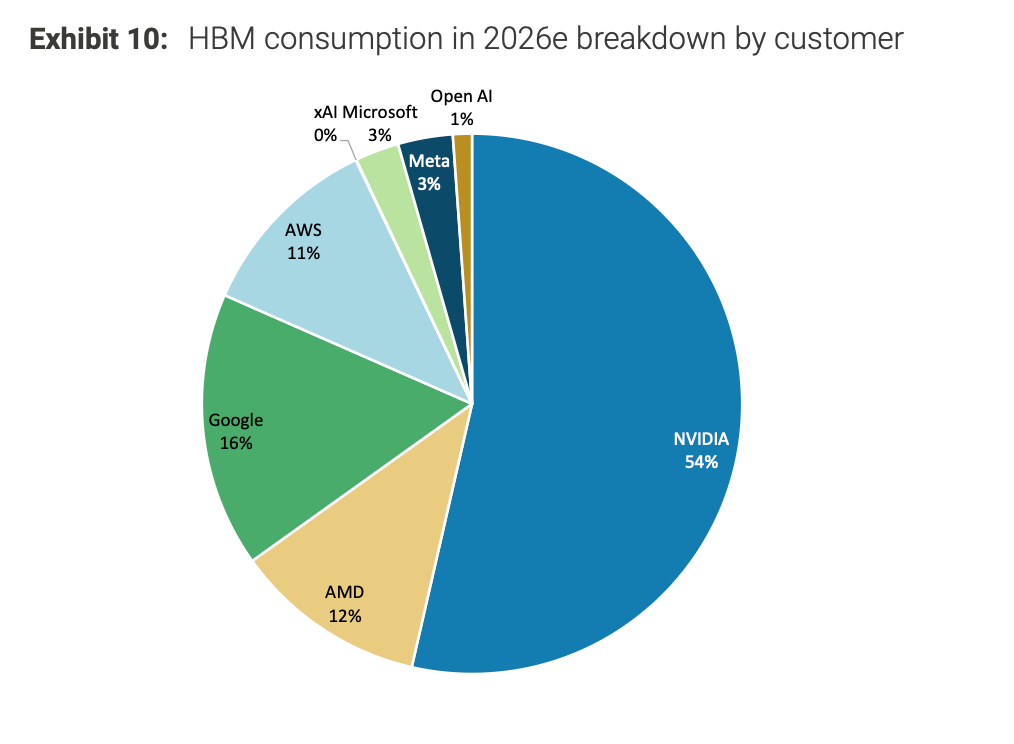

2026’da küresel HBM talebinin %54’ünü yalnızca Nvidia, %22'sini Google ve %8'ini AMD tüketiyor. Blackwell ve Rubin mimarileri GPU kullanımında yüksek bellek kullandığından performansı sınırlayan şey bellek bant genişliği.

Bu da performans için daha fazla HBM (bellek) katmanı ve dolayısıyla daha yüksek 3nm wafer (plaka) tüketimi demek. Bazı oyuncular ise HBM yerine LPDDR bellek kullanarak maliyet düşürüp tedarik açısından farklı bir denge kurmaya çalışıyorlar.

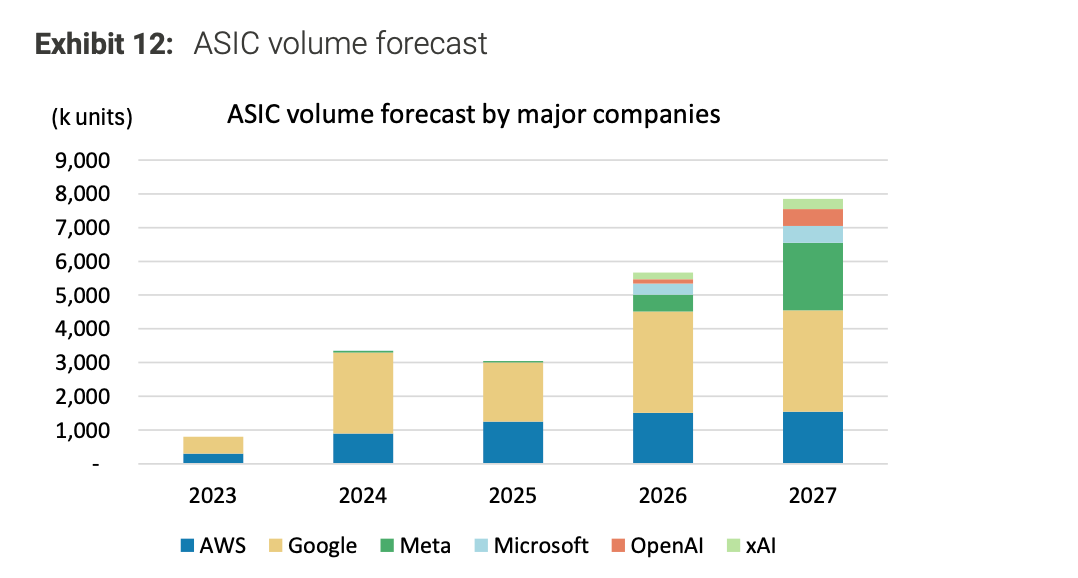

Şirketler de GPU ihtiyacını azaltmak adına ASIC (Özelleşmiş Çip) üretimini artırıyor. ASIC hacmi 2023’te 1.5 milyondan 2027’de 8.5 milyona yükselecek. ASIC projeleri ayrı mask setleri ve front-end slotları gerektirdiğinden ve GPU ile aynı hattı paylaştığından 3nm kapasitesine wafer tarafında ikinci bir talep dalgası yaratıyor.

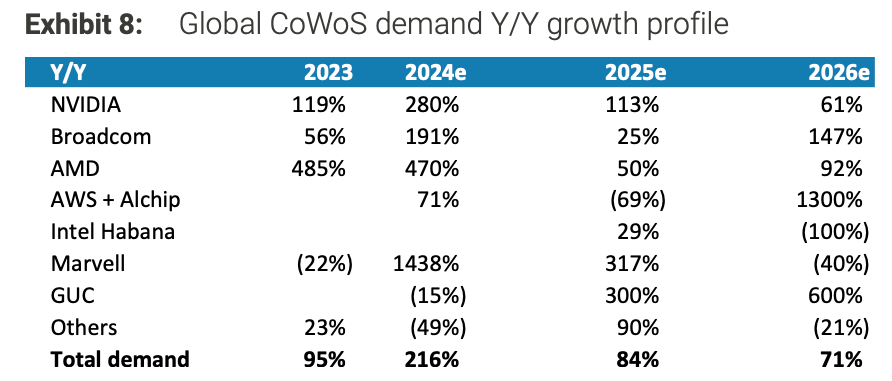

Geçtiğimiz iki yılda darboğaz CoWoS’tu. 2024–2025’te CoWoS yatırımları agresif biçimde arttığından 2026 talep mevcut kapasitenin altında kalıyor, bu yüzden CoWoS artık döngünün kısıtı değil. CoWoS talebi yıllık yaklaşık 681 bin wafer seviyesinde. Buna karşılık toplam CoWoS kapasitesi 1.1 milyona yaklaşmış durumda.

T-Glass, çipin silikonunun oturduğu katman ve alternatifi neredeyse yok. 3nm front-end üretimin giriş katmanı olduğu için eksikliği üretimi direkt kilitliyor. Bu nedenle 2026’nın gerçek darboğazı HBM veya CoWoS değil, T-Glass. Ayrıca ABF substrate kapasitesi de aynı zincirde darboğaz yaratıyor.

Fiziksel tarafta ise sorun TSMC’deki yer darlığı. Şirket, Nvidia’nın talebiyle 2026 için 3nm kapasitesini 20.000 wafer artırma kararı aldı. Fakat Tayvan’daki tüm yeni “clean room” alanları 2nm üretimine ayrıldığı için, ek 3nm hatlarını kuracak fiziksel alan yok.

Bu nedenle şirket, Fab 15’teki 22nm ve 28nm hatlarını söküp Avrupa’daki fabs’lere taşımayı planlıyor. Bu yeni “clean room” ve yeni ekipman yatırımları TSMC’nin 2026 capex’ini 43 milyar dolardan 48–50 milyar dolar aralığına taşıyabilir. Bu, küresel yarı iletken ekipman sektörüne (ASML, Applied Materials, KLA) tek başına 5–7 milyar dolarlık ek hacim anlamına geliyor.

Üretimdeki artış Hyperscaler yatırımların artmasıyla bağlantılı. Küresel bulut yatırımları 2024’te 285 milyar dolar seviyesindeyken 2026’da 621 milyar dolara çıktı. Ayrıca 2023’te bulut capex’in %50’si AI server yatırımlarından oluşurken, 2026’da bu oranın %65’e çıkması bekleniyor. AI Server CAPEX yıllık %73 arttığı için cloud CAPEX’in büyümesinin neredeyse tamamı artık AI’dan geliyor. AI server yatırımları Cloud CAPEX’in çekirdeği konumunda.

Bulut tarafındaki büyüme o kadar güçlü ki Oracle 2026 TSMC’nin yılın ilk yarısında üreteceği Blackwell çiplerinin tamamını satın alacak. AWS, Google ve Microsoft ise 2025 ve 2026 kapasitesini şimdiden siparişlerle doldurmuş durumda.

Talep sıkışmasını artıran bir başka yapısal faktör ise donanımın raf ömrünün kısa olması. YZ Modelleri - Jefferies raporu’mda bahsetmiştim. Modern GPU'lar 3–4 yıl içinde ekonomik olarak eskiyor. Bu hızlı eskime aynı zamanda enerji tarafındaki kapasite artışlarını daha dik bir hızla yukarı çekiyor, her yeni GPU nesli bir öncekinden çok daha fazla güç tüketiyor.

Tüm bu gelişmeler birleştiğinde tablo:

2026 yılı, talebin değil arzın belirleyici olduğu bir yıl olacak.

Kullanım tarafındaki büyüme, bellek tarafındaki arz sıkıntıları, üretim tarafındaki kapasite (3nm wafer, T-Glass) yetersizliği.

Bu yüzden 2026’da döngünün yönünü belirleyen kullanıcı talebi değil,

3nm front-end üretimini kilitleyen T-Glass ve sınırlı wafer kapasitesi olacak.