RBC analistleri, PepsiCo'nun PFNA işinin yüksek benzin fiyatları nedeniyle ilerlemesinin durduğunu, hisse performansının zayıfladığını ve yatırımcı duyarlılığının olumsuza döndüğünü belirtiyor. Şirket 9 Temmuz'da mali ikinci çeyrek sonuçlarını açıklayacak.

➖ JP Morgan'a göre Kızıldeniz'e dönüş ufukta görünmüyor

➖ Analistleri deniz taşımacılık ağında stres biriktiğine işaret etti

➖ JPM raporuna göre konteyner ve gemi devirdaimi giderek daha fazla yavaşlıyor

➖ Aynı rotada aynı yük için gerekli haftalık mega konteyner gemi sayısı %15-20 arttı

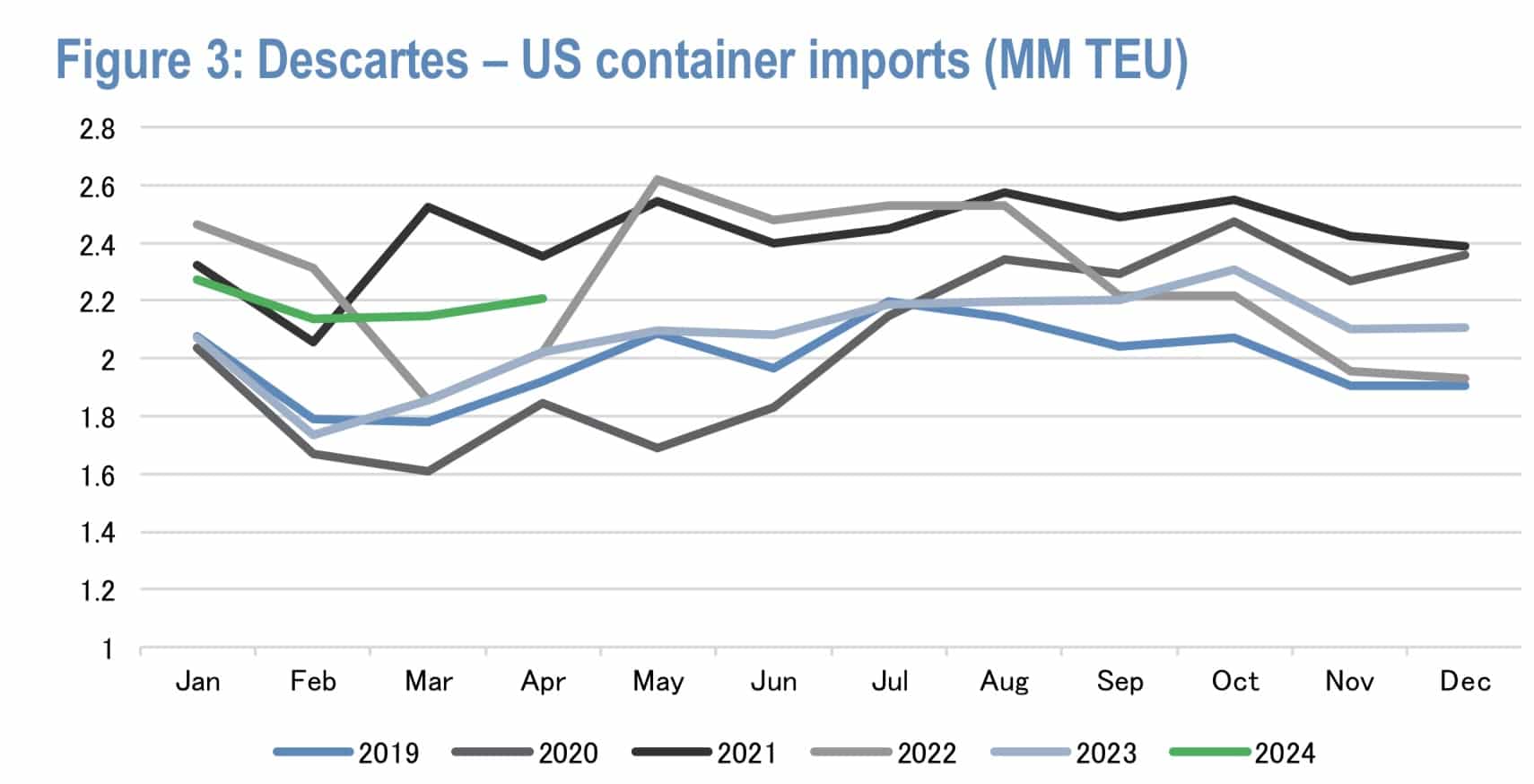

➖ Diğer taraftan mevsimsel Amerikan talep dalgası bu sene daha erken geliyor

➖ Grafikte dönemsel talebin mevcut seyri diğer yıllarla kıyaslanabilir

📝 Neticede Trans-Pasifik hatlarında ağır ağır konteyner problemi ortaya çıkabilir. ABD trafiği öncesinde Asya limanlarında konteyner birikimi şu sıralar başlamış olmalıydı. Nitekim Drewry, Freightos ve Shanghay endeksleri keskin biçimde yukarı dönmüş durumda

📝 Evergreen, Yang Ming ve Wanhai gibi Asya merkezli taşıyıcı marjları ilk çeyrekte belirgin biçimde iyileşmişti. Bu iyileşmenin ikinci ve üçüncü çeyreklerde sürme ihtimali yüksek

Dow, polietilen fiyatlarındaki düşüş, zayıf talep ve 7,5 milyar dolara ulaşan Alberta kraker yatırımı nedeniyle baskı altında. RBC, hedef fiyatı 28 dolara indirirken, Hürmüz Boğazı’nın yeniden açılması durumunda kazançların 2024 seviyelerine geri dönebileceği uyarısında bulundu.

RBC Capital Markets, Deere yönetiminin 2026'yı tarım döngüsünün en düşük noktası olarak gördüğünü, toparlanmanın emtia fiyatları ve girdi maliyetlerine bağlı olacağını belirtti. Broker, 2027 için ilginç bir tablo öngörürken, İnşaat ve Ormancılık segmentindeki talebin destekleyici olduğunu vurguladı.

UBS, Linde'nin yıllık hacim büyümesinin uzay fırlatma pazarındaki büyüme sayesinde 30-70 baz puan artabileceğini belirtti. Broker, hisse için 'al' tavsiyesini ve 600 dolar hedef fiyatını yineledi.