Truist Securities, ABD imalat sektörünün altı aydır genişlemesi ve güçlü talep rüzgarları sayesinde makine, altyapı hizmetleri ve çok sektörlü şirketlerin ikinci çeyrek sonuçlarının olumlu geleceğini öngörüyor.

Halliburton'un Q2 sonuçlarının Kuzey Amerika fracking faaliyetlerindeki toparlanma sayesinde beklentinin hafif üzerinde gelmesi bekleniyor. Orta Doğu operasyonlarının da Q3 sonunda normale dönmesi öngörülüyor.

Chevron'un Microsoft ile 20 yıllık anlaşma çerçevesinde geliştirdiği 2,67 GW'lık Kilby projesi, şirketi küresel emsallerinden ayırarak yeni bir kazanç büyüme motoru olarak değerlendiriliyor.

Dünyada solar panel kurulumu bu sene 600 gw büyüklüğe yaklaşabilir. Özellikle son dönemde Hindistan, Pakistan ve Ortadoğu pazarları tahminlerin üstünde büyüyor. O nedenle tahminler yukarı doğru revize ediliyor.

Diğer taraftan Çin polisilikon ve solar panel fiyatlarında farklı istikametlere yeni hareketler var:

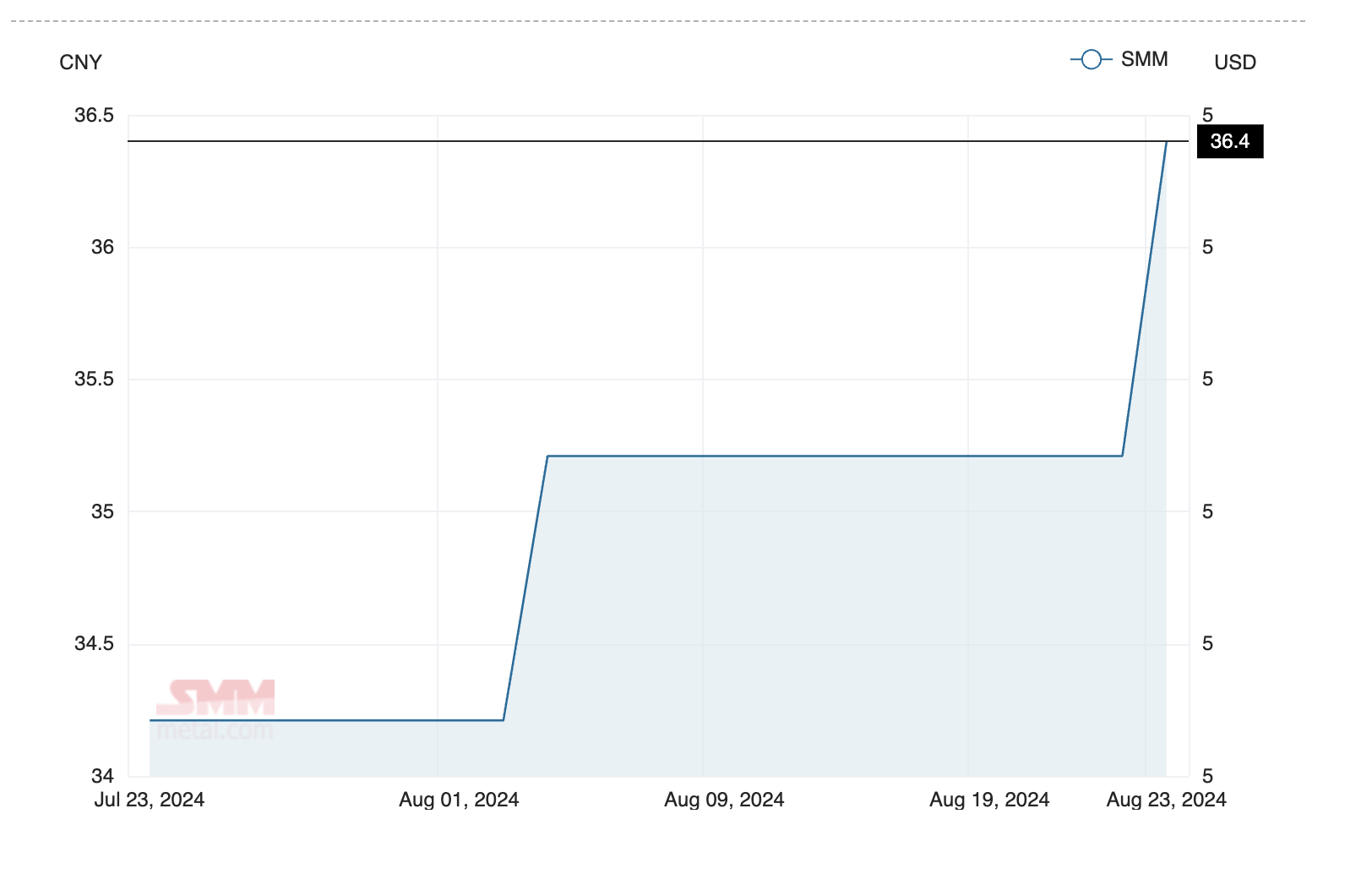

POLİSİLİKON

Polisilikon fiyatları son haftalarda hafif hafif toparlanıyor

SMM verilerine göre bugün 36.4 yuene tırmandı

Dolar hesabıyla 5.1 civarına denk düşüyor

Geçen aylarda 4.7 dolara kadar düşmüştü

Firmalar bazı fabrikaları bakım için kapatıyor

Üretim kısıntılarına rağmen bu sene 1.96 milyon ton üretim bekleniyor. Aşağı yukarı 900 gw modüle yeter miktar.

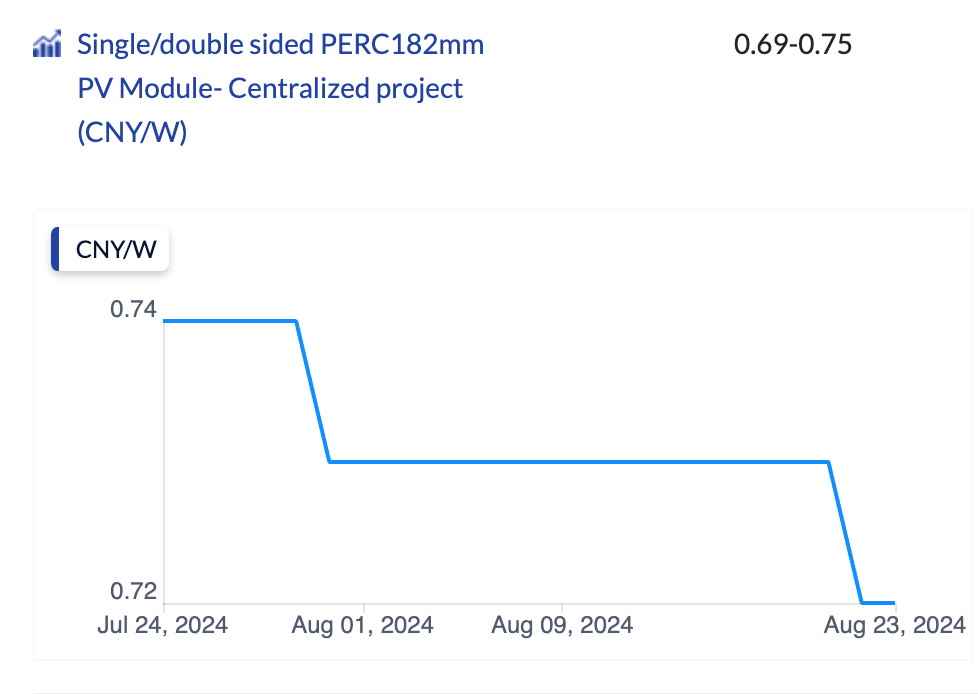

MODÜL

Çin'de standart PERC modül ortalama fiyatı şimdiye kadarki en düşük seviye olan watt başına 72 yuane geriledi. Dolar hesabıyla bazı üreticiler neredeyse 9.2 cente kadar indi.

Çoğu üreticinin bu yıl zarar açıklaması bekleniyor, dönüştürülebilir tahvilleri zayıflık belirtileri gösteriyor ve bazıları bu döngüden sağ çıkamayacak.

Dow, polietilen fiyatlarındaki düşüş, zayıf talep ve 7,5 milyar dolara ulaşan Alberta kraker yatırımı nedeniyle baskı altında. RBC, hedef fiyatı 28 dolara indirirken, Hürmüz Boğazı’nın yeniden açılması durumunda kazançların 2024 seviyelerine geri dönebileceği uyarısında bulundu.

RBC Capital Markets, Deere yönetiminin 2026'yı tarım döngüsünün en düşük noktası olarak gördüğünü, toparlanmanın emtia fiyatları ve girdi maliyetlerine bağlı olacağını belirtti. Broker, 2027 için ilginç bir tablo öngörürken, İnşaat ve Ormancılık segmentindeki talebin destekleyici olduğunu vurguladı.

UBS, Linde'nin yıllık hacim büyümesinin uzay fırlatma pazarındaki büyüme sayesinde 30-70 baz puan artabileceğini belirtti. Broker, hisse için 'al' tavsiyesini ve 600 dolar hedef fiyatını yineledi.