World Energy Outlook 2025 raporunu incelerken gözüme çarpanları not da ediyorum.

Bilindiği üzere küresel enerji sistemi belirsizlikler ve politika değişimlerinin ortasında. Bu çerçevede yenilenebilir enerji kaynaklarının enerji arzındaki rolü de hızla değişiyor.

Küresel talepte artış da ekonomik döngülerin yanı sıra, giderek artan oranda dijitalleşme, AI ve veri merkezlerinden besleniyor.

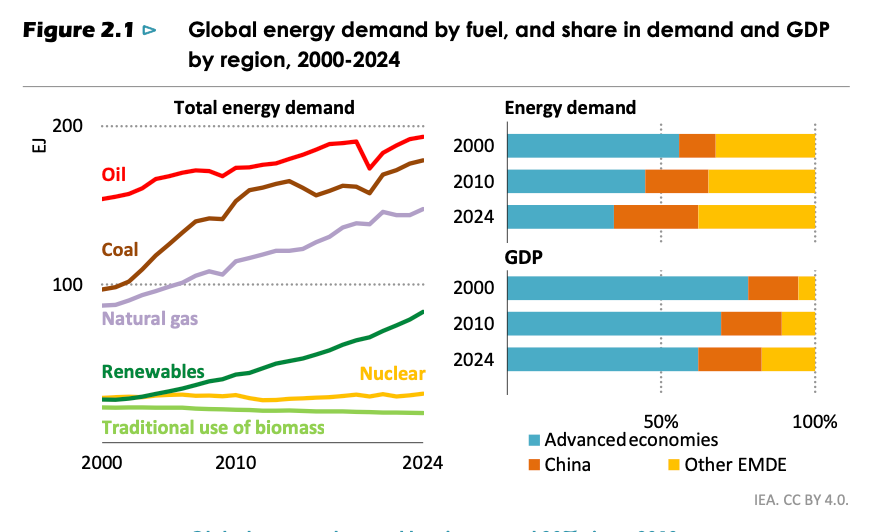

Bu yeni talep profili bölgesel olarak eşit dağılmıyor. Artış özellikle Hindistan ve Güneydoğu Asya’da yoğunlaşırken, Çin’de önceki döneme kıyasla belirgin şekilde yavaşlamış durumda.

Gelişmiş ekonomilerde ise talep 2007 yılında tepe noktasına ulaştı. Net büyüme 2010'dan beri gelişmekte olan ülkelerden kaynaklanıyor.

Yenilenebilir enerjinin küresel payının 2035 yılında yaklaşık %55 seviyesine ulaşması bekleniyor.

Ancak sorun şu ki, enerji verimlilik kazançları yavaşlıyor. Örneğin 2010-2019 yılları arasında yılda ortalama %2 civarında bu kazançlar son yıllarda yavaşladı. Halbuki hedef %4 civarınaydı.

Diğer taraftan, elektrik talep büyüme hızı 2024'te iki katına çıktı.

Bu artışın büyük kısmı veri merkezlerinden ve onların soğutmasından kaynaklı. Küresel elektrik talep artışının önemli bir kısmı artık dijitalleşmeden, özellikle veri merkezleri ve AI uygulamalarından kaynaklanıyor.

Bahsi geçen kalemler büyümenin %10’undan azını oluştursa da, büyük bölümü ABD-AB-Çin üçgeninde yoğunlaştığı için sisteme etkisi giderek kritik hale geliyor.

Elektrikin talep büyüme hızı 2024'te iki katına çıktı.

Talep artışının önemli bir kısmı artık dijitalleşmeden, veri merkezleri ve AI uygulamalarından kaynaklanıyor.

Bahsi geçen kalemler büyümenin %10’undan azını oluştursa da, büyük bölümü ABD-AB-Çin üçgeninde yoğunlaştığı için sisteme etkisi giderek kritik hale geliyor.

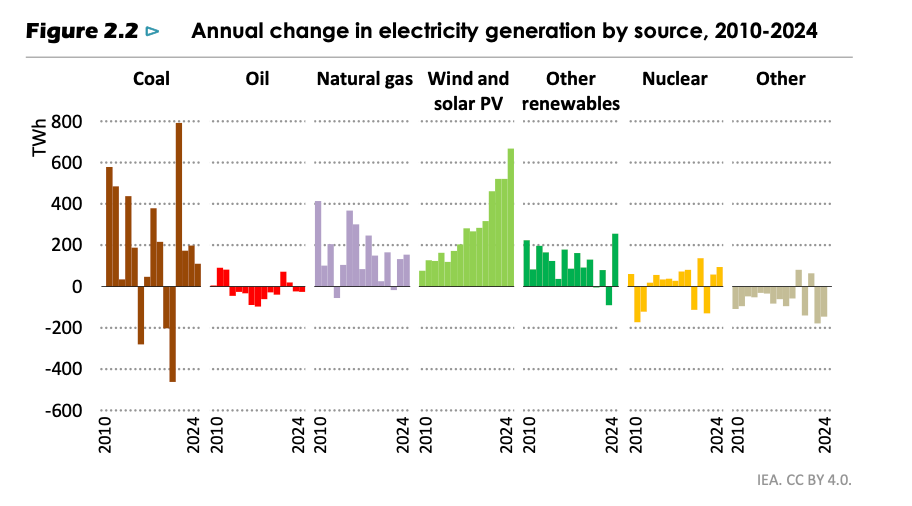

Yenilenebilir, 2024 yılındaki enerji talebinin %60’ını tek başına karşılayarak dominant hale geldi.

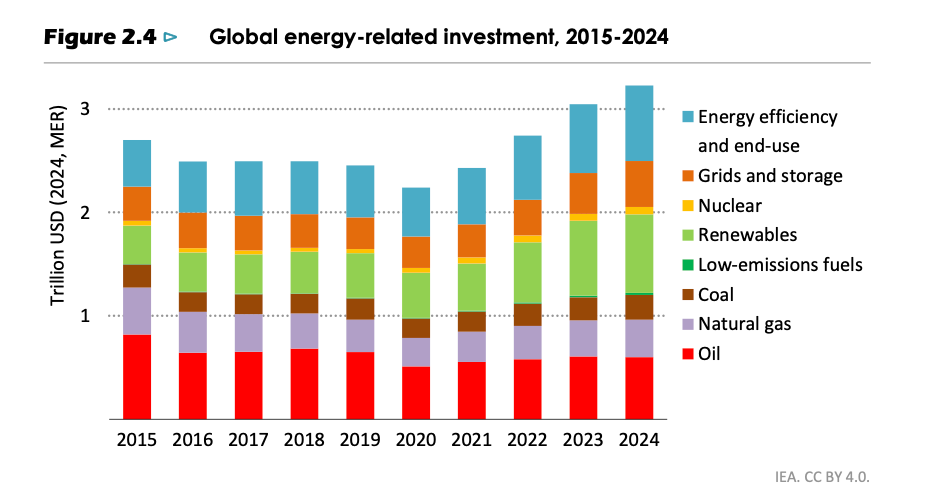

Enerji yatırımlarından fosil yakıtlardan yenilenebilire doğru bir kayma var.

2024 yılı itibarıyla enerji sektöründeki toplam yatırım hacmi 3,2 trilyon, önceki on yılın yıllık ortalaması ise 2,6 trilyon dolardı. Bu genişleme ağırlıklı olarak yenilenebilir enerji, şebekeler, düşük emisyonlu yakıtlar ve enerji verimliliği gibi alanlarda.

Yenilenebilir enerji on yıl önce toplam yatırımın %40’ından azı oluştururken 2024 yılında toplam yatırımın %60’ından fazlasını oluşturdu. PV başta olmak üzere yapılan harcamalar son beş yılda neredeyse iki katına çıktı.

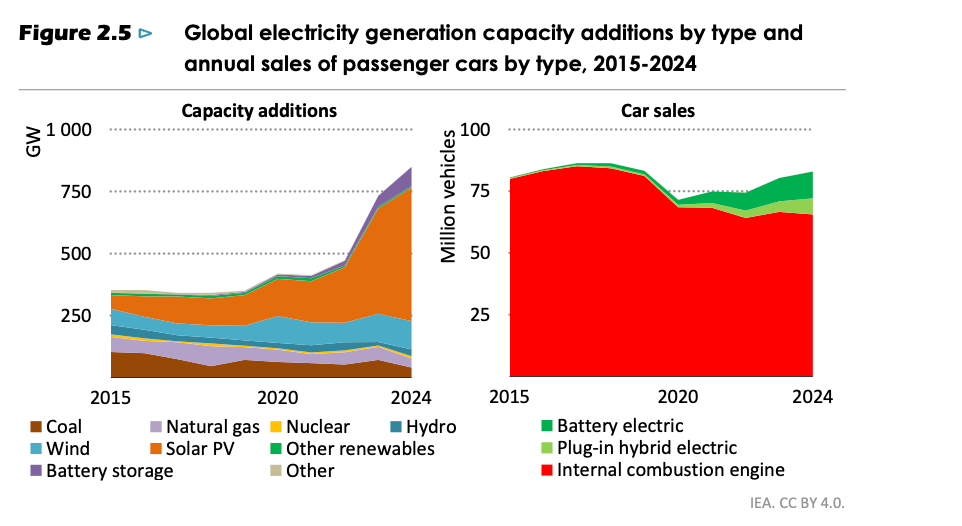

Teknolojilerin kurulum hızlarında da fark büyük. PV, 2015'ten 2024'e kadar her yıl artmış ve 2024'te diğer tüm kaynakların toplamını geride bırakmış.

PV tek başına tüm temiz enerji yatırımlarının %45’ini oluşturuyor.

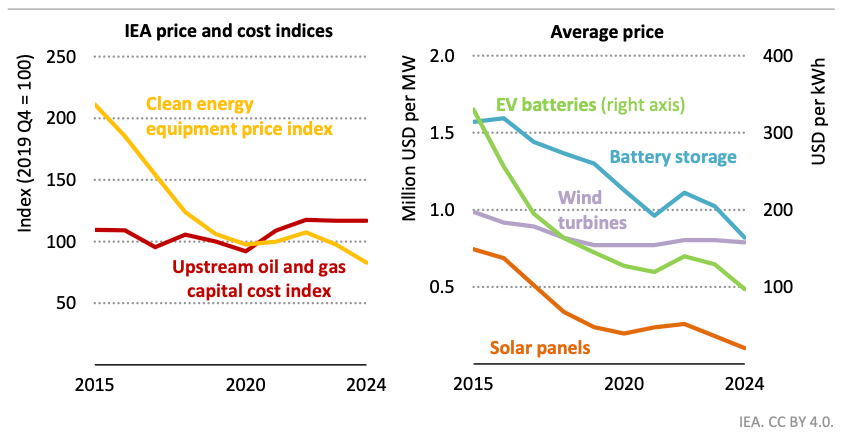

PV’nin bu dominasyonu, maliyetinin diğer teknolojilere kıyasla daha hızlı düşmesinden kaynaklı.

Rüzgâr enerjisi sektörü de büyüyor ancak PV’ye kıyasla geride.

Deniz üstü rüzgar türbini piyasasında ciddi bir daralma var. Bunun nedeni offshore rüzgâr maliyetlerinin 2022’den beri iki katından fazla artması.

Kara rüzgâr projeleri ise maliyet anlamında deniz üstüne göre daha az etkileniyor.

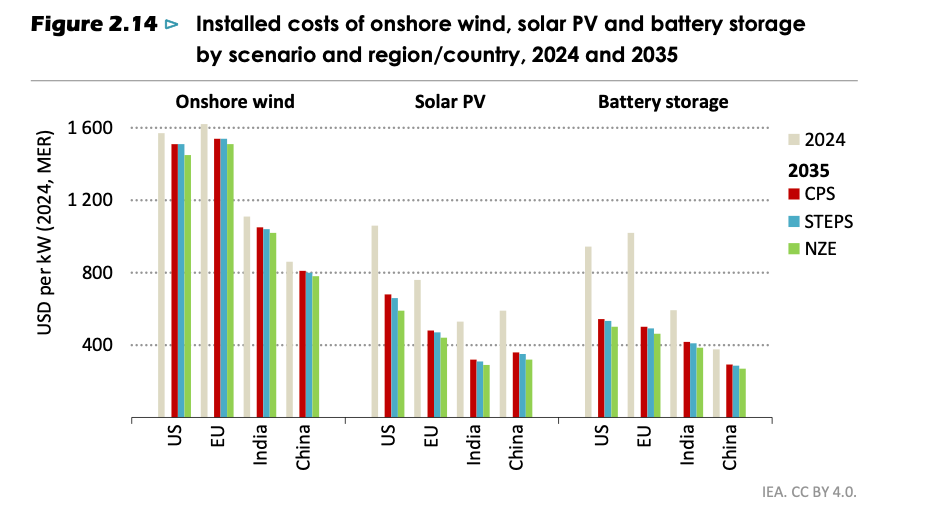

Batarya paketi fiyatlarında 2024’te %20’lik bir düşüş var ve tarihin en düşük seviyesinde. PV ve batarya sistemleri maliyet açısından avantajlı. Bu avantajın 2030 sonrası da devam edeceği, PV ve bataryaların sistem maliyetlerini düşüren iki ana teknoloji haline gelmesi bekleniyor.

Hammadde türündeki değişim, hammadde fiyatlarındaki düşüşün yanında etkili. Lityum demir fosfat (LFP) bataryalar NMC'ye göre %30 daha ucuz.

Batarya fiyatları Çin'deki LFP teknolojisi sayesinde %30 oranında düştü. ABD ve Avrupa'daki düşüş %10-15 seviyesinde. Çin ile Batı arasındaki batarya maliyet farkının 2030’a kadar daha da açılması bekleniyor.

Yenilenebilir enerji kapasitesindeki rekor artışa rağmen bu enerjinin iletimi ve dağıtımı konusunda sistemsel darboğazlar var. Elektrik şebekelerine yapılan yatırımlar artış gösterse de güç talebindeki büyüme ve yenilenebilir enerjinin hızlı dağılımına ayak uydurmakta zorlanıyor.

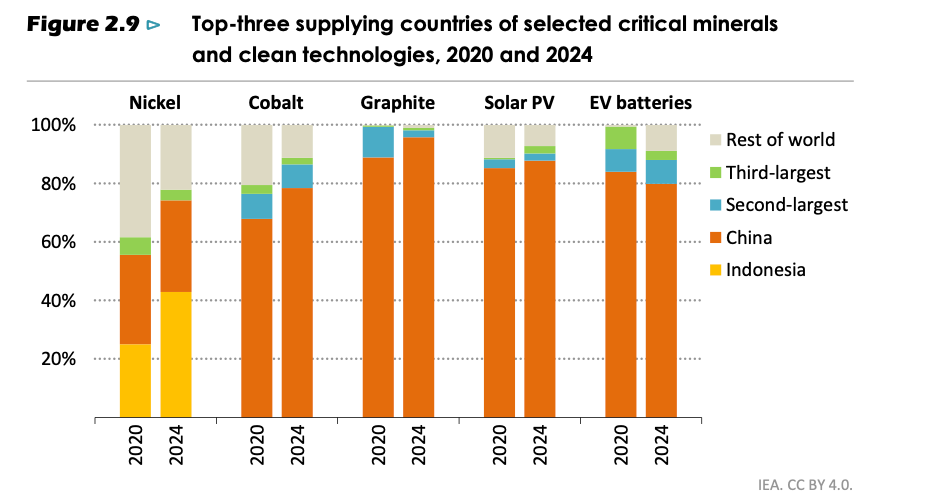

Yenilenebilirlerin donanım kısmı, kritik minerallerin lojistiğinden etkileniyor. Lityum, nikel, kobalt, grafit işlenmesinde ilk üç ülkenin pazar payı 2020'de %82 iken 2024'te %86'ya yükselmiş durumda. 20 kritik mineralin 19’unun rafinerisi ağırlıklı olarak Çin’de ve pazar payının %70'ine tekabül ediyor. Mineral arzındaki bu yoğunlaşma jeopolitik riskleri tetikliyor, maliyet oynaklığı ile tedarik güvenliği açısından doğrudan risk oluşturuyor.

Çin'in grafit ve nadir toprak elementlerindeki hakimiyeti %80-%100 bandında. Bu jeopolitik bir güç veriyor, keza ABD - Çin ticaret savaşının kritik noktalarından biri.

Bakır arzındaki sıkıntılar da bir maliyet ve tedarik riski oluşturuyor.

Gelecek projeksiyonları güneş PV ve batarya depolama maliyetlerinin düşmeye devam edeceğini gösteriyor. Ancak politika belirsizlikleri, şebeke altyapısındaki yetersizlikler ve tedarik zinciri riskleri dönüşüm hızını sınırlayan ana faktörler.