IEA raporunu okurken fosil yakıtların durumu ile ilgili notlar aldım.

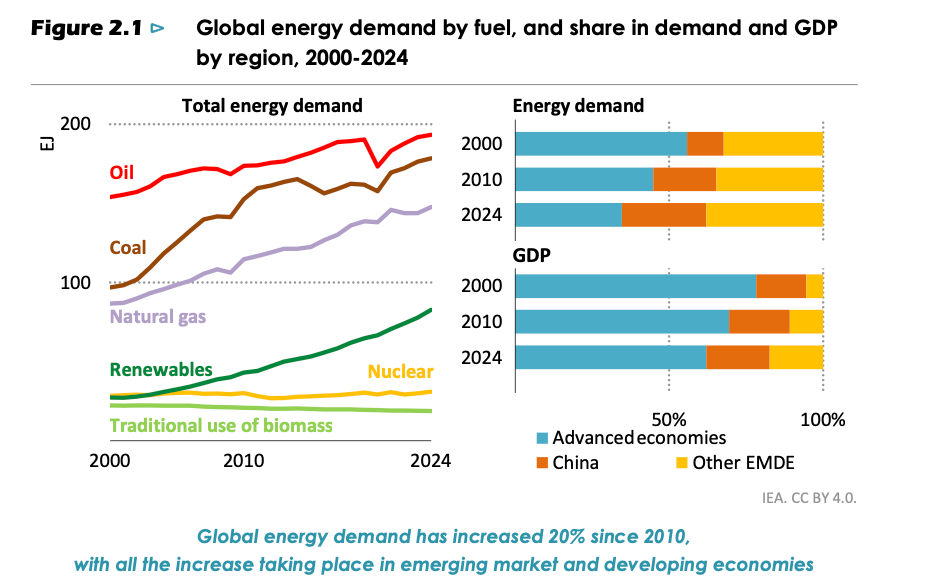

1970'lerde küresel enerji talebinin %87'sini oluşturan fosil yakıt payı, 2024 itibarıyla %79 seviyesinde. Bu oran 2035'te %70'e, 2050'de ise %60'ın altına düşmesi bekleniyor.

2024 itibariyle fosil enerji rekor talep görüyor ancak itici güç yenilenebilir enerji.

Kömür düşüş eğiliminin en belirgin olduğu yakıt. 2024'te 6,1 milyar ton ile rekor seviyeye ulaştı talebin 2030'a kadar tepe noktasını görüp düşeceği öngörülüyor.

Kömür piyasası özellikle Çin, Hindistan ve Endonezya’ya bağlı. Çin'in kömür talebi 2035'e kadar yaklaşık %25 oranında düşecek, Hindistan ve Güneydoğu Asya'da ise talebin artması bekleniyor. Gelişmiş ekonomilerde talebin 2035'e kadar %50 oranında azalması bekleniyor.

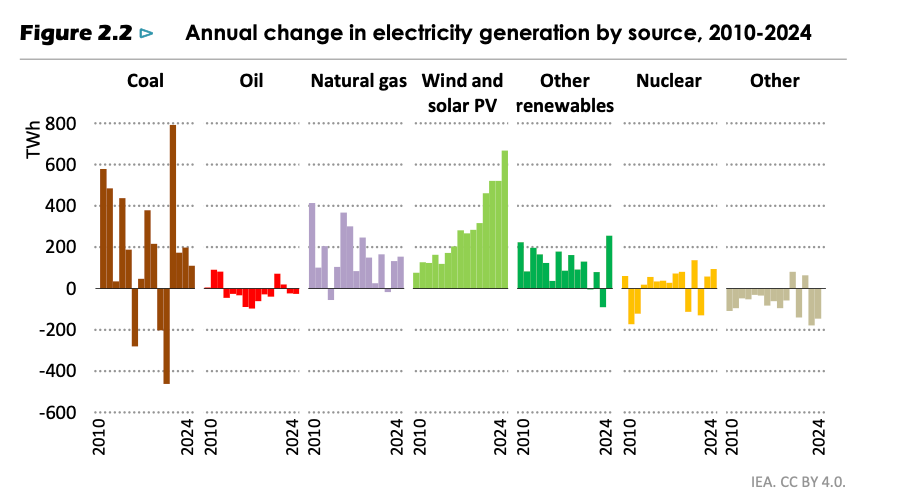

Kömür talebinin 3'te 2'si enerji üretiminden dolayı. Yenilenebilir enerjinin yaygınlaşması, kömürün payını azaltan en büyük faktör.

Kömür 2030’dan önce, petrol 2030 civarında, doğal gaz ise 2035’e doğru zirve yapıp düşmesi bekleniyor.

Petrol piyasaları ise yakın vadede Amerikalı üreticilerin arz artışı sayesinde besleniyor. Uzun vadede ise özellikle EV’lerin yaygınlaşmasıyla bu durum tersine dönebilir.

Petrol talebinin asıl kaynağı petrol bazlı sektörler, petrokimya, havacılık ve denizcilik sektörlerindeki büyüme talebi ayakta tutuyor.

ABD, 2050'ye kadar dünyanın en büyük petrol üreticisi olmaya devam edecek. OPEC+’ın ise özellikle Orta Doğu’daki maliyet avantajı ile uzun vadede pazar payında artış bekleniyor.

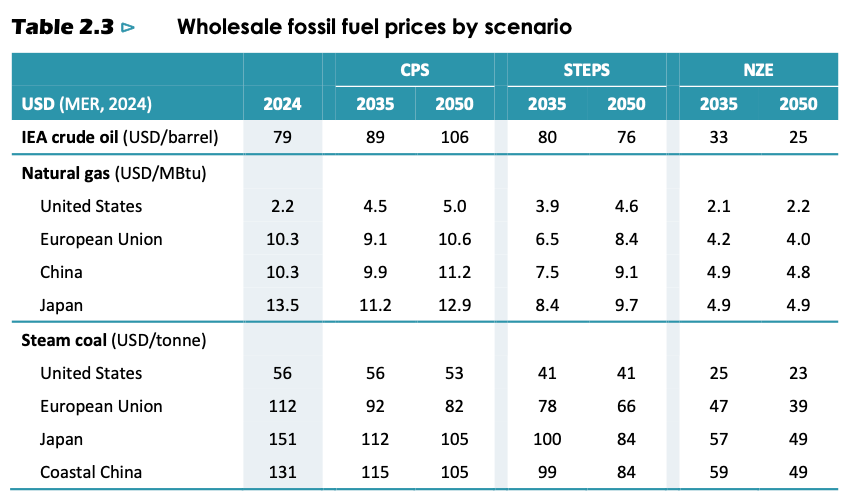

Doğal gaz piyasalarında durum tam tersi. ABD ve Katar’ın projeleri ile 2030'a kadar yıllık yaklaşık 300 milyar metreküp yeni LNG kapasitesi eklenecek. Bu durum, 2030 civarında bir arz fazlasına ve fiyat baskısına yol açacak.

Doğal gaz talebinin 2035'e kadar yıllık yaklaşık %1 büyüyerek 4.750 bcm'ye ulaşması ardından yatay seyretmesini bekleniyor. Asya ve Orta Doğu'daki gelişmekte olan ekonomiler büyümenin ana kaynağı. Avrupa ve gelişmiş Asya ekonomilerinde ise talep düşüşte.

Rusya’nın konumu da kritik, Avrupa pazarını kaybettikten sonra Asya'ya özellikle Çin'e yönelmiş olsa da, boru hattı ve LNG ihracatı, 2025 Enerji Stratejisi hedeflerinin (2030'da 142 bcm LNG ihracatı gibi) altında seyrediyor. Rusya'nın küresel gaz ticaretindeki payı 2035'e kadar %10'a düşmesi bekleniyor.

Şunu açıkça söyleyebiliriz ki fosil yakıt tedarik zincirlerindeki yatırım ihtiyacı ve güvenlik riskleri devam ediyor.

Üretim doğal nedenlerden ötürü yılda ortalama %8 oranında düşüyor. Bu nedenle, talep azalsa bile mevcut sahalardaki düşüşü dengelemek için yeni kapasite artışlarına ihtiyaç var.

Bu kapasite artışları için 2035'e kadar yılda ortalama 800 milyar ABD doları yatırım yapılması öngörülüyor.

Asya'daki gelişmekte olan ekonomiler (Çin dahil), 2035 yılına kadar küresel petrol ve gazı ithal edecek. Enerji ticaretinin doğuya kayması, Hürmüz Boğazı ve Malakka Boğazı gibi stratejik noktaların önemini arttırıyor.