Yazılım ve İnternet — Google CAPEX sıçraması ve AI model yarışı

Google'ın ikinci çeyrek bulut geliri yıllık yüzde 82 büyüdü. Şirket 2026 tam yıl CAPEX tahminini 195-205 milyar

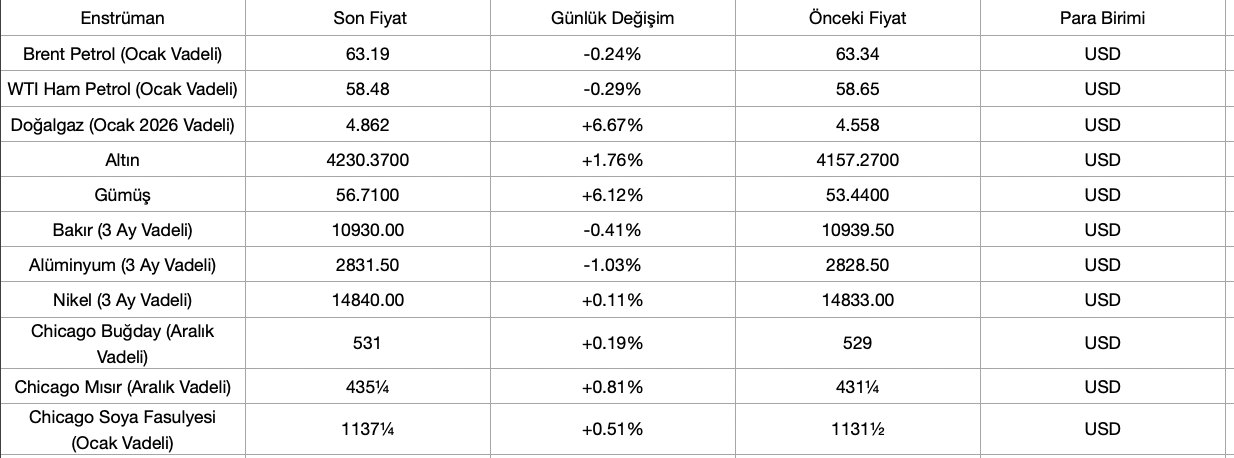

Emtia piyasaları haftanın son işlem gününde karışık. Petrolde arz artışı baskı yaratıyor. Altın faiz indirimi beklentisiyle yükselişe geçti. LNG ve Avrupa gazında düşüş trendi devam ediyor. Metaller tarafında Çin’deki arz kesintisiyle yükselişte.

Brent 63–64 dolar bandında, WTI 59 dolar civarında her ikisi arz artışı nedeniyle baskılanıyor.

Brent’in Eylül’de ABD üretimi 13.84 milyon varil/gün ile rekor seviyede. New Mexico üretimi de 2.351 milyon varil/gün ile zirveye çıktı.

Meksika Körfezi'ndeki federal offshore sahalarda üretim artışı sürüyor. Bu arz artışı kısa vadede fiyatları baskılayan en önemli unsur. Fed’in Aralık faiz indirimi beklentisi ise sınırlı bir alt destek sunuyor.

Veri merkezindeki arıza nedeniyle CME Group'taki sistem kesildi. Kesinti 11 saaten uzun sürdü. WTI başta olmak üzere vadeli işlem piyasaları durdu.

Pazar günü OPEC+ toplantısında üretim seviyelerinin korunması bekleniyor.

Suudi Arabistan’ın Asya Ocak ayı fiyatlarını düşürmesi bekleniyor. Arab Light OSP’nin Oman/Dubai karşısında 30–40 cent azaltılarak 60–70 cent prime çekildi.

Kuveyt’in rafineri yangını sonrası piyasaya 3.9 milyon varil ağır ham petrol verdi. Fiziksel arzın yükselmesi fiyatları negatif etkiledi.

BP, Washington eyaletindeki sızıntıyı onardı. 400 millik Olympic Pipeline hattını yeniden faaliyete başladı. Sızıntı yüzünden jet yakıtı tedariği ve hava trafiği aksadı.

Sırbistan’ın 4.8 milyon ton/yıl NIS rafinerisi ABD yaptırımları nedeniyle 2 Aralık’a kadar bekleme modunda Balkan piyasasında potansiyel kısa vadeli bir sıkışıklık oluştu. ABD’den muafiyet alınırsa 15 Aralık civarı üretime yeniden başlayacak.

LNG Asya spot fiyatları zayıf talep ve yüksek stoklar nedeniyle sekiz haftanın en düşük seviyesinde yaklaşık 10.90 $/mmBtu.

Japonya’nın nükleer tesisini yeniden başlatması onaylandı, yukarı yönlü fiyat baskısı bekleniyor.

Avrupa gaz fiyatları 30 €/MWh altında, 18 ayın en düşük seviyesi. Temel neden Ukrayna–Rusya görüşmelerinde yaptırım gevşemesi ihtimali.

Türkiye (Botaş) ve Mısır’ın yeni LNG alımları kısa vadeli bölgesel hareketlilik yaratıyor ancak genel trend hâlâ düşüş yönünde.

Altın piyasasında Asya talebi zayıf. Hindistan'da düğün sezonu ancak yüksek fiyatlardan dolayı alımlar zayıf. Satıcı iskontoları 21 $ → 18 $/ons aralığında.

Çin’de altındaki KDV muafiyeti kaldırıldı, talepte düşüş yaşandı. Kısa vadede fiziksel altın talebinin düşük kalması bekleniyor.

Çin’in en büyük bakır üreticileri 2026 için %10’dan fazla üretim kesintisi açıkladılar ve 2 milyon tonluk yeni kapasite planı da durduruldu.

Kesinti 2026’ya yönelik olsa da işlem ücretlerinin düşmesi piyasayı dengesizleştiriyor. Bakır fiyatı gün içinde 11.000 $/ton üzerinde işlem gördü.

LME’nin 2026 için elektronik işlem ücretlerini düşürmesi de likidite açısından kısa vadede pozitif bir sinyal.

Hindistan, Kanada’dan mercimek ve bezelye ithalatında yeni bir düzenleme planlıyor. İç piyasayı korumak için sarı bezelyeye %30 gümrük vergisi koymuşlardı Çin de Kanada bezelyesine %100 vergi uyguluyor.

Yüksek vergiler 2026’da Kanadalı üretici için negatif bir etki yaratabilir. Ancak Hindistan’ın baklagile ihtiyacı var, kısa vadede kota veya talebi kesmeleri mümkün değil.

GE Vernova'nın ikinci çeyrek sonuçları, elektriklenme talebindeki gücü teyit ederken, hisse senedi kalabalık pozisyonlanma nedeniyle geri çekildi. RBC Capital Markets, güçlü fiyatlama, verimlilik ve maliyet düşüşleriyle şirketin rakiplerinden ayrıştığını belirterek hedef fiyatı 1.225 dolara yükseltt

GE Aerospace güçlü Q2 sonuçları ve 2026 rehberliğini yükseltti, ancak aftermarket zirve endişeleri hisseyi sınırlıyor. RBC $400 hedefini koruyor.

GE Aerospace, güçlü servis talebi sayesinde 2026 düzeltilmiş FVÖK rehberliğini yaklaşık 500 milyon dolar yukarı çekebilir. Ancak 2027'de büyüme hızının yavaşlaması ve tedarik zinciri darboğazları yatırımcı odağını değiştiriyor.