Finans — Çin konut politikalarında şehir bazlı ayrışma

Guangzhou mevcut konut satışına geçerken, merkezi hükümet kentsel dönüşüm ve yerel özel tahvil ihracıyla konut piyasasına çift yönlü destek sinyali veriyor.

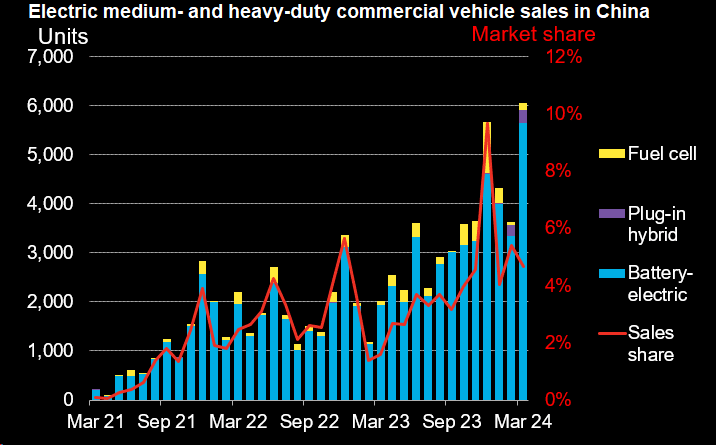

➖ Dünyanın en büyük pazarında dikkat çekici trend başladı

➖ Çin'de ağır yük vasıtaları hızla tam elektrikli hale geliyor...

➖ Ağır ve orta sınıf yük taşıtı satışları Nisan'da 6069 adetle rekor kırdı

➖ Söz konusu segment satışlarında elektrikli payı ilk kez %10'u buldu

➖ Grafikte görüleceği gibi tamamına yakınını tam elektrikli araçlar

➖ Hidrojen ve şarj edilebilir hibrit payları oldukça sınırlı

➖ Otoban altyapsına hızla şarj ve swap istasyonları entegre ediliyor

➖ Batarya tedarik zinciri maliyetler ve enerji yoğunlu açısından son derece etkin

➖ Satışların sıçramasında 'yenisiyle değiştir' teşvikleri baş rolü oynuyor

➖ Merkezi ve yerel hükümetler beyaz eşyadan otoya kadar teşvikler dağıtıyor

📝 Çin'in yenisiyle değiştir kampanyaları tahminimce birim verimliliğe somut katkılar sağlıyor

📝 Teşvikler özellikle enerji tüketimi açısından orta ve uzun vadede büyük kümülatif kazançlar sağlayabilir

⛔️ Çinliler yük taşımacılığında hidrojene ağırlık vermedi, yüksek birim maliyetler dolayısıyla lojistik sektörü ve ekonomi için faydadan çok zarar getireceğini düşünmüş olmalılar. Nitekim yine grafikte görüleceği üzere hidrojenli araç payı azaldı. Satışlar ivme kaybediyor.

Caterpillar hissesi son dönemdeki piyasa rotasyonuyla gerilerken, Oppenheimer risk-ödül dengesinin olumluya döndüğünü düşünüyor. AI altyapı yatırımlarının etkisi ve Inşaat ile Kaynak Endüstrileri segmentlerindeki ivme, beklentilerin altında fiyatlanmış durumda.

GE Vernova'nın ikinci çeyrek sonuçları, elektriklenme talebindeki gücü teyit ederken, hisse senedi kalabalık pozisyonlanma nedeniyle geri çekildi. RBC Capital Markets, güçlü fiyatlama, verimlilik ve maliyet düşüşleriyle şirketin rakiplerinden ayrıştığını belirterek hedef fiyatı 1.225 dolara yükseltt

GE Aerospace güçlü Q2 sonuçları ve 2026 rehberliğini yükseltti, ancak aftermarket zirve endişeleri hisseyi sınırlıyor. RBC $400 hedefini koruyor.