Herkese günaydın. Yarın Sabah Notları çıkmayabilir, o nedenle şimdiden iyi yıllar da diyeyim.

Şimdi..

Önce ABD. Sonra emtia anlatırım. Gümüş falan tabi iyice delirdi. Sonra da Uzakdoğu'ya bir bakarız.

S&P 500 yıl genelinde yüzde 17–18 civarı artıda. Kulağa iyi geliyor da yükselişin omurgası çok dar.

Bilindiği üzere bir düzine big tek taşıyıcı oldu, mesela bizim Yedilinin ortalama getirisi yüzde 25 civarında. Amma ve lakin endeksin geri kalan 493 hissesi çok daha zayıf.

İyi tarafından bakılırsa, şu sıralar eşit ağırlıklı endeks direnç gösteriyor. Aslında sene sonuna daha sağlıklı bir aksiyon tablosu ortaya çıktı.

Bu arada Mag 7 seneye nasıl başlarsa öyle gitmeye meyilli oluyor. Şimdi aklıma net gelmedi, istatistiki sicilleri epey sağlamdı. Yüzde 80 gibiydi sanki.

Diğer taraftan bu sene aslında ABD harici çok sayıda endeks, özellikle Uzakdoğu endeksleri ABD'yi yendi. Güney Kore hafıza çipleri sayesinde coştu.

Sadece Uzakdoğu değil, Avrupa'da da en azından Almanya, İtalya ve İspanya endeksleri daha iyiydi.

Elbette, SPX yıllardır yokuş yukarı koşuyor. Performansı daha uzun vadelerde rakipsiz sayılır.

Peki performanslar 2026'da ne olur diyeceksiniz, keşke bilsem ama Fed cephesi belirleyici olabilir.

Başkan kim olacak, hangi hızla ritimle nereye kadar faiz indirecekler? Enflasyon veya istihdam cephelerinden nahoş sürprizler gelişmeler çıkar mı. Yeni Fed başkanı kim olur, kurum siyasi etki altına ne derece girer ve saire.

Bugünden bakınca yukarıda saydığım nahoş sürprizler bana sorarsanız çıkmaz derim ama zamanla o işlerin dinamiklerinin de nasıl gelişeceğini bilebilmek kolay değil.

Konu açılmışken, bir sonraki indirim için 29 Nisan öne çıkıyor. Bugün itibarıyla ocak ve mart toplantılarının pas geçilmesi bekleniyor.

Bu arada başkanı da önümüzdeki günlerde öğreneceğiz, Sarı Kafa yılbaşına açıklarım demişti.

Hassett olursa yeni bir risk unsuru olur mu, olabilir. Tahvil piyasasına yansıyabilir.

*

Dolar Endeksi 2025’i yaklaşık yüzde 9–10 düşüşle kapatıyor.

Son 8 yılın en sert yıllık kaybı. Euro yüzde 13’ün üzerinde prim yaptı. Sterlin yüzde 8 civarı yükseldi.

ABD hisseleri için kısa vadede destekleyici olabilir, fakat küresel karşılaştırmada ABD varlıklarını daha az cazip hale getiriyor.

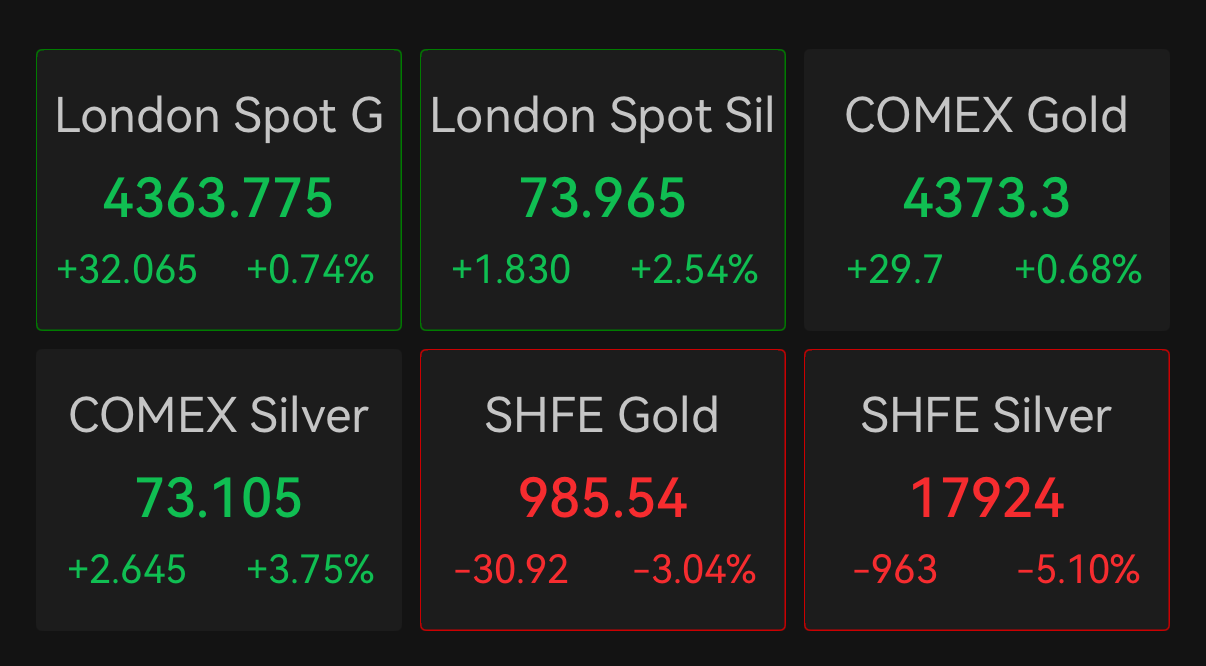

Dün değerli metal fiyatları çöktü. Bu konuda birkaç neden var.

Bir kere teknik göstergelerin suyu zaten aşırı ısınmıştı. Üstüne sene sonu likidite iyice sığlaştı, spreadler genişledi. Üstüne CME teminat oranını artırdı ki, işte bu ortalığı dağıttı.

Dünkü satışları aşırılaştıran temel tetikleyici de CME kararı oldu. Elbette vergi, Çin ihracat belirsizliği gibi başka faktörler de var.

Fakat dünkü düşüşü derinleştiren tetikleyici CME'ydi.

Bu arada Asya seansında an itibarıyla bir toparlanma var.

JPM'nin battığına yönelik X söylentilerine açıkçası güldüğümü de belirteyim, banka batmaz değil dünyada her banka batar ama emin olun JPM batarsa o gün piyasalar da batar.

En azından ABD hisse vadelilerine bir bakmak lazım böyle içimize bir şüphe düştüğünde.

***

Venazuella konusunda bir iki not düşeyim.

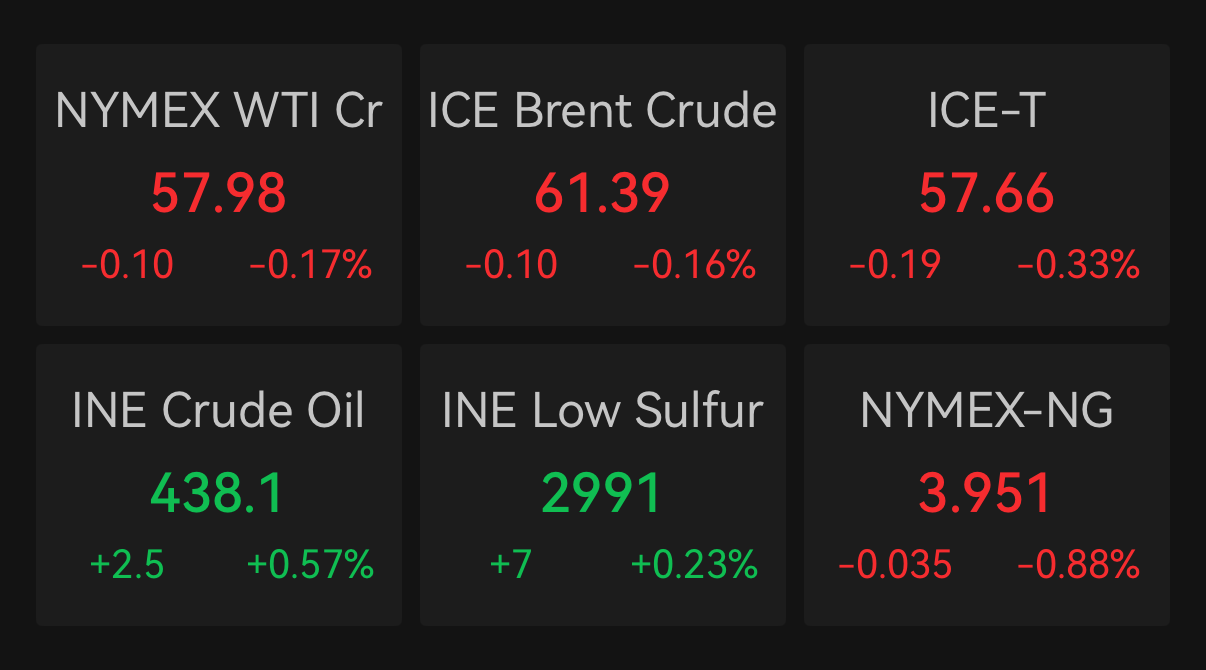

Kuyuları kapatmaya başlamışlar, depoları doldu. Üretimleri günlük 1.1 milyon varil civarında.

Küresel arzı sarsacak bir büyüklük değil. Üstelik dünya genelinde ciddi bir yedek kapasite var.

Ama bir detay önemli.

Venezuela petrolü ağır ve yüksek kükürtlü. Körfez rafinerileri bu kaliteye ihtiyaç duyuyor. Rus petrolüne yaptırımlar devredeyken bu ihtiyaç daha da arttı.

Bu yüzden Venezuela varilleri göründüğünden çok daha kıymetli.

Petrol demişken, fiyatlamalara da bir baktım. Brent 61 civarında.

Unutmadan. Ukrayna'da barış falan kolay değil. Hatta Ruslar yine kötü bir şeyler peşinde galiba.

Ukrayna'yı Putin'e saldırma teşebbüsüyle suçluyorlar, bir şeylere kılıf arıyor olabilirler.

Bunlar gürültü de olabilir tabi ama Kremlin'in talepleri epey maksimalist. Orası net.

Japonya tahvil piyasası bu sene çok konuşuldu ve muhtemelen seneye de konuşulur.

BOJ 11 ay önce faiz artırdı, o günden beri JGB fiyatları ciddi düştü. Tahvilleri için 25-30 senenin en ayı yılı oldu diyebilirim.

Diğer taraftan vadelilerde pozisyonlanmalar bozulmuyor da. Yani yatırımcı diyor ki “daha bitmedi.”

Şu bakımdan olabilir.

Son Tokyo TÜFE verisi çok zayıf geldi, öncü sayılır. Eğer ulusal enflasyon da Tokyo’yu izlerse yeni bir faiz artışı için siyasi ve ekonomik destek zorlaşır.

O da negatif reel faiz dönemini uzatır. Negatif reel faiz ne demek Yen için baskı demek tahvil için baskı demek.

Öbür yandan takvimde 23 Ocak BOJ toplantısı var, değişiklik beklenmiyor. Swap piyasalarına bakılırsa bir sonraki indirim taa eylül toplantısına görülüyor.

Neyse, lafı uzattım. Yukarıdaki tablo ve şartlarla JGB'lerin daha çekeceği var.

Bugün ister istemez yıl değerlendirmesi gibi şekillendi notlar.

Çin'e de bir bakmak lazım. Endeksler sonunda iyi performans gösterdi.

Hang Seng yüzde 30’un üzerinde yükseldi, MSCI China benzer performans sergiledi.

Neden diyeceksiniz?

Ticaret geriliminin akut safhası geride kaldı. DeepSeek anı yaşandı, AI güveni geldi yatırımcılara. Bir de tabi hisse tarafına sürekli net akış var. Tasarruf deryası bozulmadı ama akmaya devam ediyor. Para ve maliye politikası nispeten destekleyici.

Diğer taraftan PBOC konusunda piyasa analistleri epey yanıldı. Faiz indirimlerini tutturamadılar.

Adamlar bu yıl sadece 10 baz puan faiz indirimi yaptı, halbuki kırk elli tahminleri havada uçuşuyordu.

Bu noktada PBOC'nin aklını okumaya çalışmak da lazım.

Bankaların net faiz marjlarını koruyorlar, Politbüro'nun istikrarlı kur görevini yetine getiriyorlar. Büyümeyi ilk yarıdan cebe koydular ve rahatladılar.

Tabii PBOC elini sıkı tuttukça yuane yarıyor. Değerleniyor.

Epey uzadı, cep telefonundayım aralıklı aralıklı da yazıyorum.

Çin Yuanı gelecek sene nereye gider de diyebilirsiniz.

Benim ilk senaryom 6.5 civarı olur, aşırı değerlenme ihtimali çok düşük.

Devalüasyon ihtimalini ise şartlarda çok köklü değişiklikler olmazsa, bugünkü koşullarla neredeyse imkansız buluyorum. Sene boyu da öyle gördüm ve hep anlatmaya çalıştım.

Neyse, çok yazdım. Bu kadar yetsin.

Dipnot:

Sabah Notları'na erkenden erişmek veya sabah saatlerinde e-posta almak isterseniz lütfen abone olun. Sembolik ücreti var, değer veren okusun amaçlı.