Herkese öncelikle iyi haftalar. Noel yılbaşı derken şahsen yılın en sevmediğim dönemleri. Haber akışı zayıflıyor, piyasaların tadı tuzu kalmıyor.

Gerçi bugün eğlenceli başladı hakkını yemeyeyim. Gümüş Asya sabahında 85 dolara yaklaştı, hatta ramak kaldı. Sonra hop baş aşağı, bir saaati buldu bulmadı bu kez 75 doların kıyısından döndü. Burada, bugün özelinde sığ hacimler ana tema olmalı. Gümüşün geçen hafta geçen ay bu sene neden inip çıktığı ayrı mesele.

Fakat bu senenin en önemli hadisesi, ABD'nin kritik gördüğü metallerin ABD'ye göç etmesi oldu. Gümüş piyasasının şirazesini kaydıran temel unsur bu oldu.

Nitekim aşağıdaki grafikte Comex envanteri görülebilir. Trump beklentisiyle birlikte, seçimlere doğru başladı göç. Ardından yaz aylarında Londra'da drenaja yol açtı. Ardından Ekim ayında 660 bin ton gümüş Şanghay'dan arbitraja kaçtı derken stok dengeleri iyice bozuldu. Hintliler, ETF talebi, Çin KDV kararı gibi faktörler de bozdu da bozdu bozdu da bozdu hesabı.

Bu arada 660 bin ton demeyin, SHFE depolarından bir ayda çıkan en yüksek miktardı.

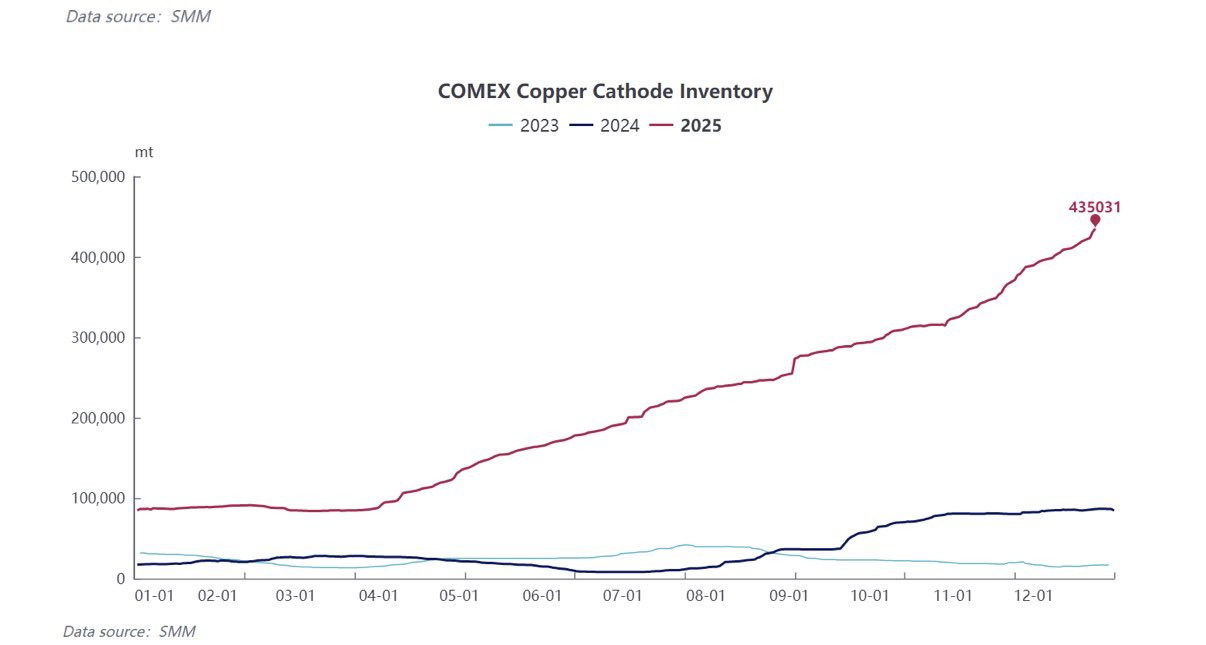

Aslında bakırda da benzer bir hikaye var. Aşağıda Comex stokları görülebilir. Arttı da artıyor ve bunu Şanghay ve Londra pahasına yapıyor. Durum finansal pozisyonlanmayı şekillendiriyor. Fiyatları iyice yukarı sürüyor.

Nitekim bugün Asya seansında bakır fiyatı 13 bin dolara dayandı, yüzde 5 kadar primli.

Bugün emtiayla başladık. Haliyle çok hisse hareketi yok. Petrole de bir bakmak lazım, dün Trump'la Zelensky buluştu.

Bir kavga dövüş çıkmamış evvela. Bir de Trump epey övmüş adamcağızı. Adamcağızı diyorum, çünkü epey azar yemişti bilindiği üzere.

Fakat burada aslolan husus Moskova'nın niyeti. Putin'in öyle barış taslağına çok sıcak bakmadığı açık. Kremlin açıklamaları epey soğuk. O nedenle barış ihtimali yakın gibi durmuyor.

Nitekim cepheden altyapı üstüne çok yoğun gidiliyor. İki taraf da enerji ağlarına yükleniyor.

Diğer tarafta Venezuella var. Gerilim tırmanıyor.

Brent ise tüm bunlara rağmen varil başına hepi topu 61 dolar ediyor an itibarıyla.

Zira ana tema gelecek sene arz fazlası. Bu jeopolitik meselesi olmasaydı, korkarım destek de çıkmaz ve biz bugün WTI'da 50 civarını görüyor olurduk.

Seneye hala da görebiliriz.

Gelelim Japonya'ya.

Şu sıralar kuru para politikası yine gündemde. Bugün itibarıyla tutanaklar konuşuluyor.

Üyeler artırmaya devam modunda. Reel faiz çok düşük diyen de var, nötr faize hala kayda değer diyen de.

“Nötr faize hala kayda değer mesafe var” ifadesinin altını özellikle çizmek gerekir. Daha çok yolumuz var diyen cengaver bir kurul üyesi çıktı. Diğerleri sözünü dinler mi ayrı konu.

Ama piyasada refleksif bir satış yarattı. JGB’ler satıldı. Yen güçlendi. Kalıcı olur mu bilinmez.

Bir hatırlatma, Tokyo enflasyonu beklentinin altında gelmişti. Dolayısıyla ulusal enflasyon da kuvvetle muhtemel zayıf çıkacak.

Enflasyon yavaşlarsa, BOJ’un arka arkaya hızlı faiz artışlarını savunması zorlaşır.

Tabii hep soruluyor, Caponlar faiz artırırsa ortalık karışır mı diye. O iş Japon-ABD faiz makasının görünümüne bağlı. Hızlı kapanacağı düşünüldüğü vakit işlerin de sarpa sarma potansiyeli baş gösterir.

Bugün, daha doğrusu haftasonu Çin haber akışı görece hareketli. Hükümet mali genişleme mesajı verdi. Söylemsel olmakla birlikte hisselere bir miktar destek oluyor.

Alt başlıklarda takas programı sürdüreceklerine ilişkin sinyal önem taşıyor. Beyaz Eşya ve otomotiv gibi sektörler açısından kritik.

Nitekim elektrikli araç hisselerinde sert yükselişler yarattı. BYD, NIO, Xpeng, Geely Hong Kong'ta belirgin yükseliyor.

Tabi işin söylem kısmının arkasında zayıf saha verileri veya gerçekliği var.

Kasım ayında sanayi karları yıllık bazda %13’ün üzerinde düştü. Madencilikte düşüş %27’yi aştı. Tüketim bağlantılı sektörler ciddi darbe aldı. İçki ve içecek üreticilerinde kar kaybı çok büyük. Tekstil ve hazır giyim gibi sektörler de zayıf.

İhracatçı sektörler de rahat değil. Elektronik makine üreticilerinin karları geriledi. Kimya sektörü de zayıflıktan nasibini aldı.

Buna karşın ekipman imalatı ve otomotiv gibi alanlar artıda. Ancak bu artışlar toplam tabloyu kurtarmaya yetmiyor. Sektörler arası keskin bir ayrışma da söz konusu.

Bu nedenle hükümetin iç tüketimi güçlendirme hedefi kritik. Fakat bugünden yarına olacak iş değil. Hatta bu seneden gelecek seneye de değil.

Çin'in hanehalkı güvenini toplaması, konut piyasasına istikrar kazandırması lazım ve o işler kolay olmadığı gibi zaman da gerektiriyor.

Üstelik Çin yönetimi teşvikler konusunda aceleci değil. Mesela bu çeyrekte beklenen RRR ve faiz indirimlerini yapmadılar. Gerçi piyasa bunlara duyarlılığını da kaybetti. Ciddi bir kredi talebi sorunu var ve o sorunun orana hassasiyeti düşük.

PBOC bu yüzden de daha ziyade likiditeyi yönetiyor. Büyük ters repo enjeksiyonlarıyla yıl sonu fonlama stresini bastırıyor.

Yuan tarafında ise kontrollü değerleme güdüyorlar. Hıza ve tek yönlü istikamete karşılar.

Bu arada Uzakdoğu'da askeri bir hareketlilik de var.

Çin ordusu Tayvan etrafında tatbikat duyurdu. Fazla yormamak lazım, Çinliler durmadan tatbikat yapıyor desem yeridir.

Fakat savunma hisseleri yükseldi mi yükseldi. Sırf tatbikat haberiyle bir ralli var. Lakin bu kadar.

Son not olsun. Güney Kore'de SK Hynix rüzgarı var. Açılış sonrası kazançları yüzde 6'yı geçti.

Bu arada SK Hynix tetikleyicisi regülatör oldu, hisse hakkında daha önce yayımladığı risk uyarısını geri çekti.

Kospi de bellek fiyallarının yüzü suyu hürmetine tekrar rekora yaklaştı.

Dipnot:

Blogda ödeme duvarı yalnızca değer veren okusun diye var. Sabah Notları'nın kilidini öğleye doğru açıyorum.

Gelirler yine abonelik harcamalarına ve çalışkan gençlerin desteklenmesine gidiyor.

Genç arkadaşlar ilgi duydukları alanlarda günlük notlar çıkarıyorlar. Enerji, metaller, elektrikli araçlar vs. Açık paylaşıyoruz, lütfen göz atın. Zamanla gelişecekler, uzmanlaşacaklar. Damlaya damlaya.