Netflix, rakiplerine eşit reklam fiyatlandırması ve güçlü ikinci yarı içerik takvimi sayesinde önemli gelir artışı yakalayabilir. Oppenheimer, hisse için Outperform tavsiyesini korurken hedef fiyatı 100 dolara düşürdü.

Netflix'in reklam işi güçleniyor, 2026'da gelirin 3 milyar dolara ulaşması bekleniyor. Reklam destekli katman premium planlardan daha sadık hale gelirken, izleme sürelerinde yavaşlama var.

Haziran lisans verileri ABD çelik ithalatının aylık yüzde 6, yıllık yüzde 9 düştüğünü gösteriyor. Yılbaşından bu yana toplam ithalat geçen yıla göre yüzde 23 geride. Buna karşın yurt içi HRC fiyatları 1.155 dolara yükseldi ve teslim süreleri 7,6 haftaya çıktı.

Brent yüzde 5'e yaklaşan kayıplar görüyor. An itibarıyla 72 dolara uzak değil.

Cuma kapanışına göre üç dolardan fazla kaybı var.

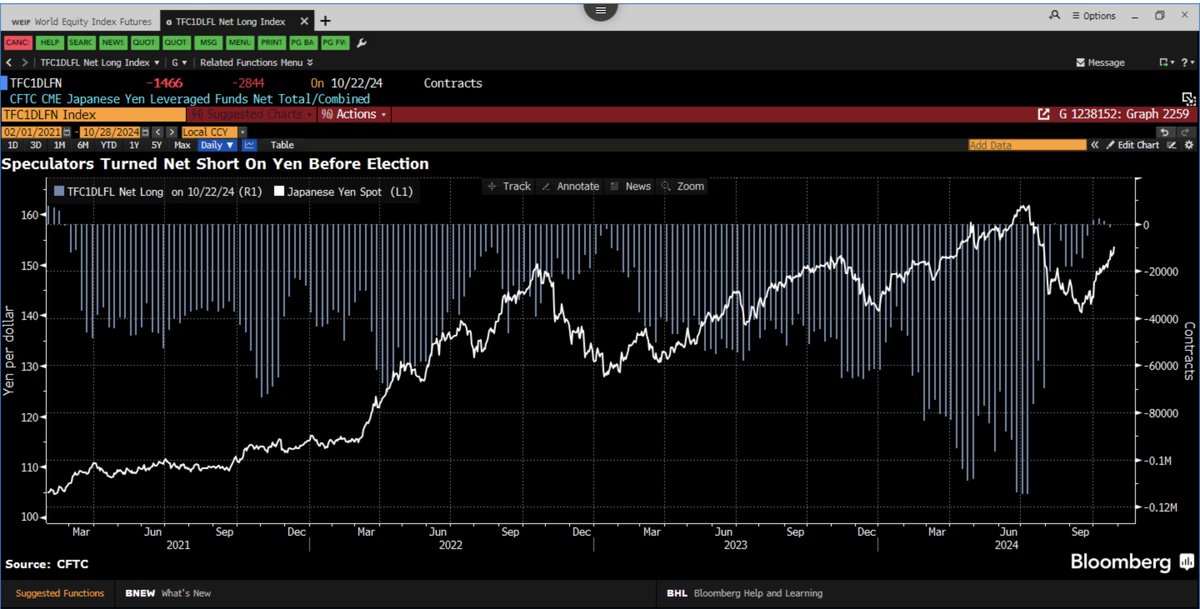

Asya'da günün hadisesi Japon Yeni olabilir.

İktidar koalisyonu sürpriz biçimde meclis çoğunluğunu kaybetti.

Kur yüzde 1'i bulan kayıplar görüyor, bir ara 154'e yaklaştı.

Dolar Endeksi ve getiriler haftaya yükselişler başladı.

10Y faizi %4.27'yi aştı

*DXY yüzde 0.2 yükselişle 104.50 civarında

Asya'da Çin hisseleri satış baskısı altında, Nikkei 225 ise kur rüzgarını arkasına aldı.

Hise senetleri tarafından risk iştahı açık gibi görünüyor.

Avrupa ve ABD vadelileri belirgin biçimde pozitif

Nasdaq %0.6, Stoxx %0.3

Hedge fonlar yeniden Japon Yeni aleyhine döndü.

22 Ekim'de biten haftada net short oldular

Ay başından beri 'az biraz' long olmuşlardı

Grafikte kronik short pozisyonlar ve ölçekleri görülebilir

Yaz sonu yaşanan büyük sallantıda o pozisyonların kapanmasının da payı var.

Hedge fonlar dolar pozisyonlarını da yeniden net long'a çevirdi.

Japonya'da iktidar koalisyonu son 15 yılda ilk kez çoğunluğu kaybetti.

Al sana yeni bir belirsizlik hesabı, sonrası biraz meçhul. Ana senaryo azınlık hükümeti ki, o da doğası icabı belirsizlik. * MB politikasına etki edebilir, BOJ ben siyaseti umursamıyorum diyemiyor. * Zayıf iktidar popülist maliye politikası güdebilir. * İki faktör de Japon Yeni aleyhine sonuçlar doğurur

Getirilerde bugünkü yükseliş dikkat çekici.

Ekonomi kötü değil, jeopolitik tansiyon önemli ölçüde düştü. Buna karşın 4.30'a doğru hareketlenen bir 10Y faizi var. * Bana kalırsa 'fiscal' anahter kelime. Trump demek mali harcamaların artması, vergi kesintileri ve tabii ki bütçe açıkları demek * Tahvil pazarının özellikle uzun tarafta daha fazla premium talep etmesi son derece doğal * Verim eğrisi bu açıdan sapla samanı ayırmak için daha kullanışlı

Teşvikler konusunda üstüne düşeni en aktif yürüten kurum PBOC sayılır.

Bankalar için düzenli olarak klasik fonlama pencereleri açıyor. 1, 7 ve 14 gün; 1 ve 5 yıl vs. Bugünden itibaren aylar mühletli borçlandırmaya da olanak sağlayacak yeni bir pencere tesis etti. Bir kenarda dursun, kullandıkça gündeme de gelir.

Şanghay'da bugün çelik hisseleri rallisi var.

Çok sayıda üretici tavan oldu. Sektör endeksi yüzde 5'e yakın artıda.

* Sektör birliği üretim disiplini istiyor, fiyatlarda istikrar/taban umudu var

* Son haftalarda günlük üretim toparlanma trendinde, mali teşvik beklentileri üretim iştahını artırdı. Daha doğrusu diplerden kurtardı.

* Genel olarak en kötünün geride kaldığı fikri de yerleşiyor olmalı.

Bu hafta Mag7 haftası.

En kritik bilançolar çıkıyor.

AAPL, AMZN, GOOGL, META, MSFT

Citi petrol fiyat tahminini 6-12 ay vadede 72 dolardan 60 dolara düşürdü

* İsrail ölçüyü kaçırmadı, İran'ın misilleme niyeti yok

* Arz fazlası bugün itibarıyla yolda görünüyor

* Jeopolitik tansiyon düşmekle birlikte yeniden alevlenebilir, geçici sıçrama olasılığı baki.

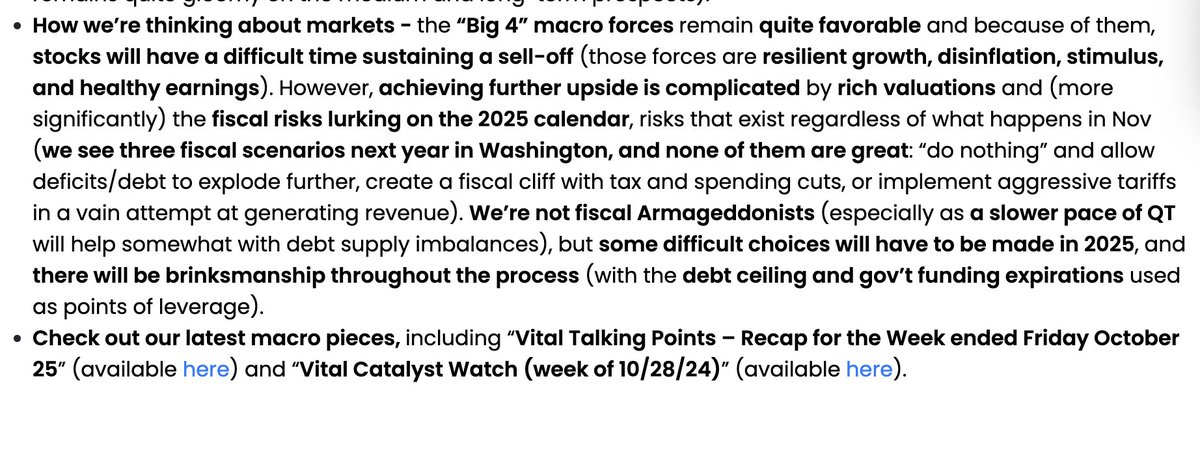

Vital Knowledge hisse senetleri yorumunu

* Makro rüzgarların olumlu esmeye devam ettiğini belirtiyorlar, yapısal faktörler lehte.

* Buna karşın değerlemeler ve bütçe belirsizliği hafif endişe kaynağı

* Bu arada bütçe açıkları konusunda aşırı kötümser değiller.

Trump İran anlaşmasında ilerleme sinyali verdi, petrol düştü, hisseler rekor kırdı. Samsung 1 trilyon dolara ulaştı, Çin tatil dönüşü teknoloji rallisiyle açıldı.

Yumurta kapıya dayanınca misali Batı bloğu- G7 ülkeleri sabah akşam nadir toprak elementlerinin güvenliğini sağlamaya çalışıyor. Şimdi kalıcı bir sekreterya