Asya borsaları öğle saatlerine topluca yeşil girmek üzere. Kazançlar yüzde 0.3 ila 0.8 bandında. ABD vadelileri yatay, Avrupa vadelileri hafif pozitif. (TSİ 06:34)

Döviz piyasaları göre sakin, Asya paraları dolar karşısında hafif çekiliyor. Petrol 73.27 dolar seviyesinde.

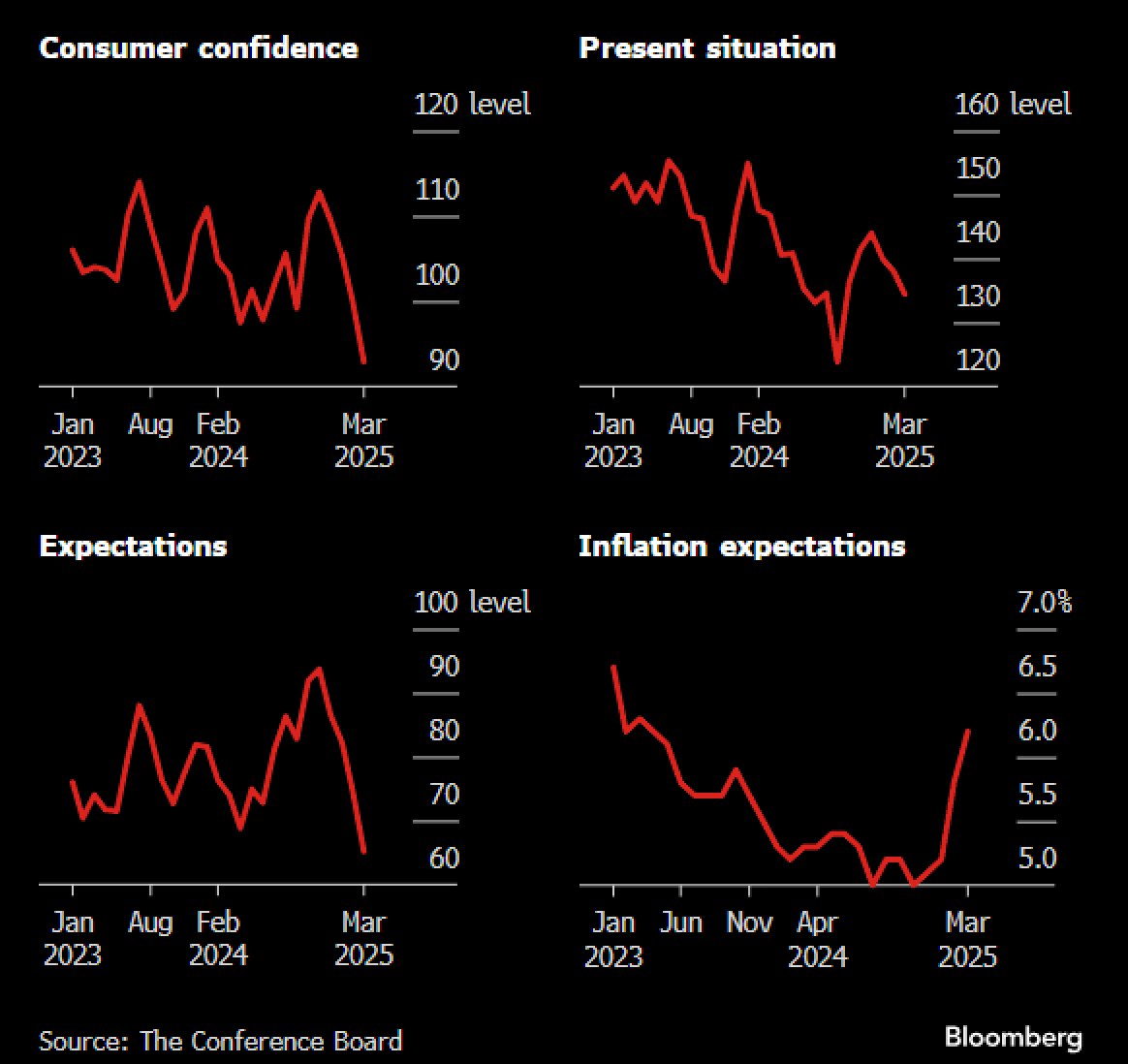

ABD’de tüketici güveni Mart ayında son dört yılın en düşüğüne indi. Conference Board gösterge endeksi 7.2 puanlık ani düşüşle 92.9’a işaret etti. Önümüzdeki altı ayı kapsayan beklenti endeksindeki düşüş neredeyse 10 puan ve 65.2’yle son 12 yılın en kötüsü. Anlaşılacağı üzere veriler hoş değil.

Japonya’da kur yükseliş eğilimde. Hala 150 seviyesinin üstünde seyrediyor. Ueda şahin tonlarını kaybetti gibi görünüyor. Enflasyon trendinin hala yüzde 2’nin altına olduğunu ve gıda fiyatlarındaki artışın yumuşayacağını söyledi. Ayrıca küresel görünümdeki belirsizliğe dikkat çekti. Yakında faiz artıracak bir başkana pek benzemiyor.

Bakır vadelileri NY’de rekor kırıyor, Trump dolayısıyla seans çok hareketli. Londra ve Şanghay da yukarı yönlü. Trump, bakır tarifelerinin haftalar içinde çıkacağını söyledi.

FT’ye göre Çinliler gelişmiş çipler için yeni enerji verimlilik regülasyonu hazırlıyor ve Nvidia çiplerinin satışını olumsuz etkileyebilir. Nasdaq vadelileri FT haberiyle birlikte kazançlarını geri verdi.

Bu arada Nvidia dün negatif kapadı, şu açıdan önemli. Ocak ayı zirvesinden kapanış itibarıyla %21 aşağıda. Dolayısıyla son yükselişe rağmen hala ayı piyasası sularında yüzüyor. Buradan bir tur daha aşağı giderse açısı daha keskin olabilir.

Moskova - Washington hattında süren görüşmelerden bir sonuç çıktı. Ukrayna ve Rusya Karadeniz deniz sahası için ateşkes konusunda uzlaştı. Beyaz Saray’ın Rusya’ya bu ateşkes kapsamında verdiği söyler var. Tarım ve gübre ürünleri ihracatını kolaylaştıracak şekilde uluslararası ödeme kısıtlamalarını gevşetecekler. Bu yönüyle önemli. Ruslar istediklerini birer birer alıyor.

Morgan Stanley, bir ay içinde ikinci kez Çin hisseleri için görünüm yükseltti. Kazançlarda düzelme görüyorlar ve Çin hisselerinin MSCI Gelişen Ülke çarpanlarıyla aynı hizada değerlenmesi gerektiğini belirtmişler. Halihazırda, YTD %16 primli ama hala iskonto görüyor.

Deflasyon ortamı bazı sektör ve şirketler için pozitif olabiliyor. Restoran zinciri Haidilao bir örneği. Müşteri başın harcamada düşüş görmesine rağmen personel ve girdi maliyetlerindeki azalmadan dolayı ikinci yarıda rekor faaliyet marjı kaydetti. Gelir büyümesi beklentilerin altında, marjlar tam aksi.

Avrupa Birliği, çelik kotalarının sıkılaştırılmasına ilişkin somut adımlar attı. Yeni önlemleri duyurdu. Çelik eylem planları ve o çerçevede ithalatı yüzde 15 azaltmayı arzu ediyorlar.

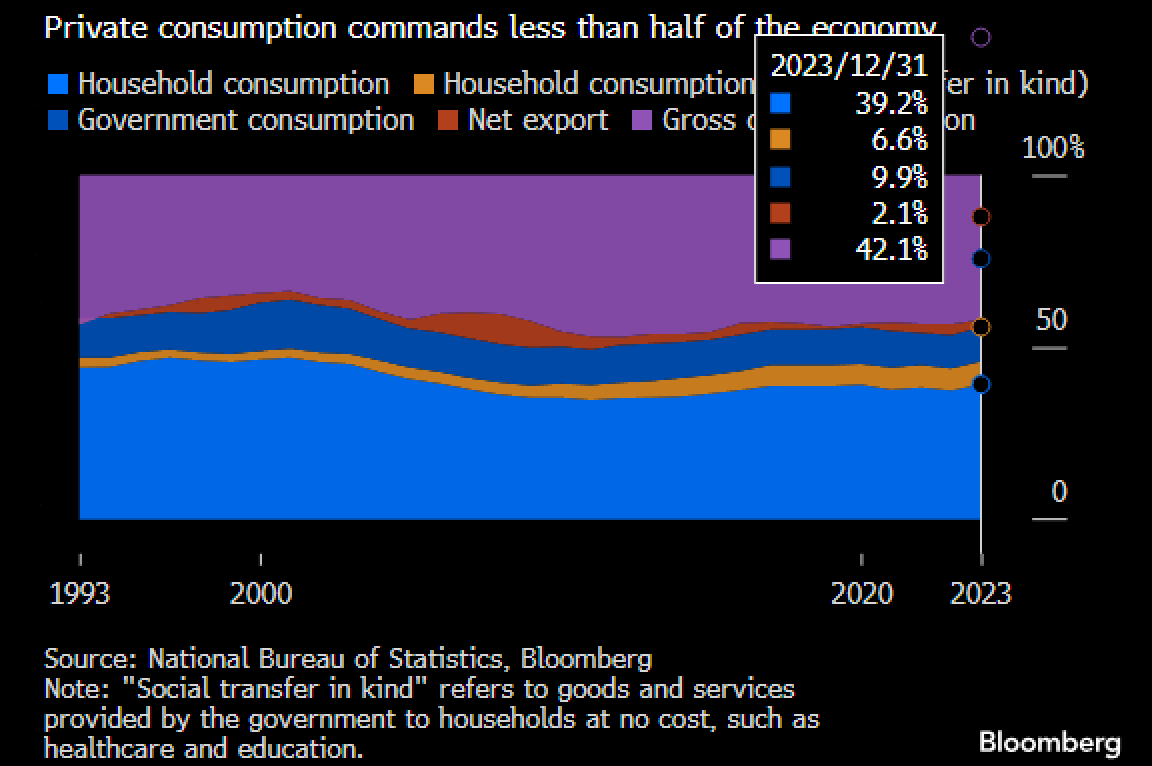

Çin’in son derece güçlü planlama teşkilatı NDRC’ye bağlı think thank CSER’ın başkanı Boao forumunda muhakkak bir kenera not edilmesi gereken şeyler söyledi. Adam aynı zamanda hükümet danışmanı ve tüketimin GSYH içindeki payı 10 sene içinde gelişmiş ülkeler seviyesine çıkarmamız lazım dedi. Hatta oran verdi, yüzde 75 dedi. Sıradan bir isim değil. Öbür taraftan şunu da söyledi, bence çarpıcı: Malis sistemimiz projelere ağır yatırıma odaklandı. Şimdi halka yatırıma geçmemiz lazım’.

Sık sık tüketim temasının altını çiziyorum. Çinliler bu senenin de ötesinde, genel olarak o tarafa dümen kırmış gibi görünüyor. Kırmaları da gerekiyor, hatta bugüne kadar kırmamaları büyük hataydı. Ağır altyapı ve imalat sanayi yatırımları çoktan doygunluğa ulaştı. Verimsizleşti. Diğer ayak ise resmen topal kaldı, hanehalkı harcamaları patikasından saptı ve o sapma aşağı yönlü oldu. Xi tüketimden pek hoşlanmıyordu, fakat iktisadi bazı zorunluluklar dolayısıyla ikna olmuş gibi görünüyor.

Grafikte tüketim payları görülebilir. En büyük pay yatırımlara ait, 2023 sonunda %42 düzeyindeydi. Anlaşılacağı üzere büyük dengesizlik var ve tüm dünyayı etkiliyor.