Tüketim — Adidas ayakkabıda düşük tek haneli büyüme

Adidas'ın ayakkabı geliri yalnızca yüzde 2 büyürken giyim yüzde 33 arttı ve şirket yıl sonu beklentisini yüksek tek haneliden yüzde 9-10 bandına çekti.

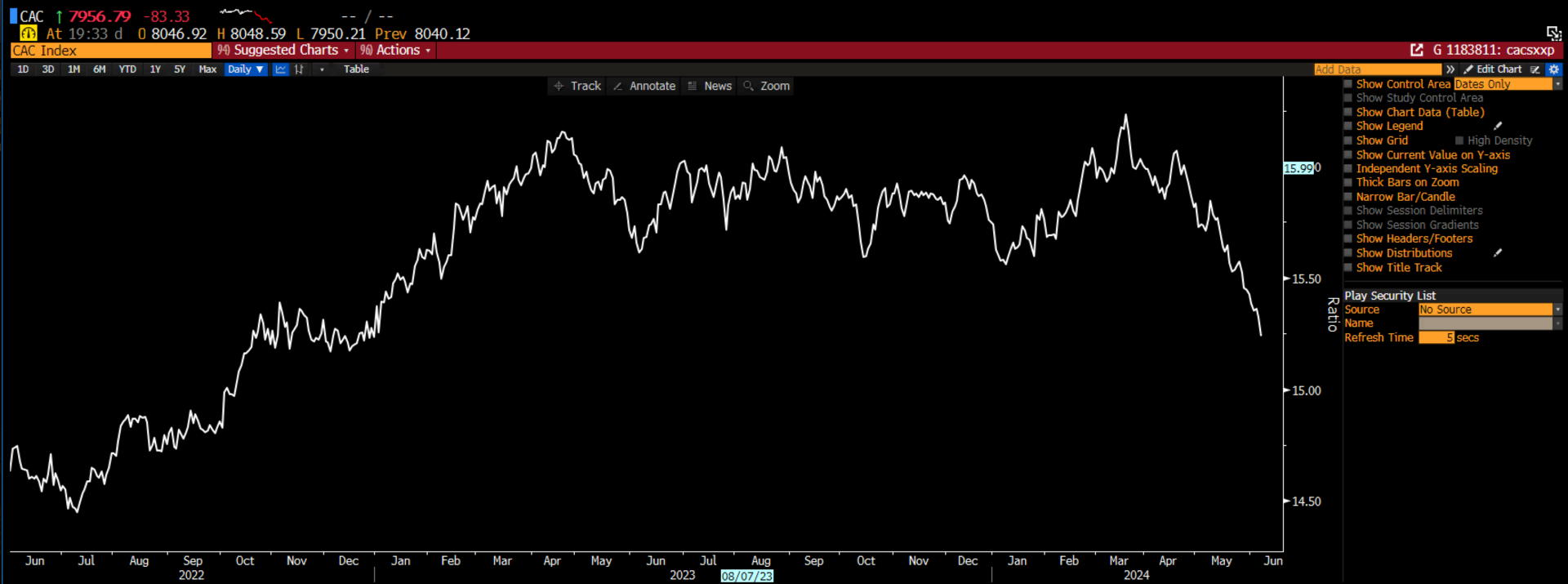

Dikkat çekmiştir, Fransız borsası bu sene iyi performans göstermiyor. Hatta CAC40 büyükler arasında ek kötüsü. Üstelik Mayıs ayında durum daha fenalaştı.

Sebebi lüks hisseleri. LVMH başta olmak üzere endekse ayak bağı oluyorlar. O işin kabahati de Çin ekonomisinde tabii ki.

Zenginler ve orta sınıf eskisi kadar pahalı ürünler almıyor. Bir zamanlar Avrupa'dan dolu dolu sıra sıra uçaklar gelir, o uçaklardan sürü sürü LV çantalarıyla çıkardı insanlar.

Bu arada Novo'dan sonra ASML de LVMH'i solladı. Üstelik, Chanel'e göre lüks sektörünü daha zorlu günler de bekliyor.

Grafikte CAC40 / Stoxx 600 rasyosu görülebilir.

Caterpillar hissesi son dönemdeki piyasa rotasyonuyla gerilerken, Oppenheimer risk-ödül dengesinin olumluya döndüğünü düşünüyor. AI altyapı yatırımlarının etkisi ve Inşaat ile Kaynak Endüstrileri segmentlerindeki ivme, beklentilerin altında fiyatlanmış durumda.

GE Vernova'nın ikinci çeyrek sonuçları, elektriklenme talebindeki gücü teyit ederken, hisse senedi kalabalık pozisyonlanma nedeniyle geri çekildi. RBC Capital Markets, güçlü fiyatlama, verimlilik ve maliyet düşüşleriyle şirketin rakiplerinden ayrıştığını belirterek hedef fiyatı 1.225 dolara yükseltt

GE Aerospace güçlü Q2 sonuçları ve 2026 rehberliğini yükseltti, ancak aftermarket zirve endişeleri hisseyi sınırlıyor. RBC $400 hedefini koruyor.