Xpeng'in çeyrek sonuçları sonrasında araştırma raporları yavaş yavaş çıkıyor. Okuduklarımdan gözüme ilişenler kısa kısa notlarla şu şekilde:

Sonuçlar beklentilere genel olarak paraleldi, belki teslimat hedefleri biraz ıskalandı.

Analist toplantısı epey pozitif. Şirket agresifleşiyor: Yurtdışına açılıyor, yeni modeller hızlanıyor, ileri sürüş sistemlerine güveniyor. Ayrıca VW'yle işbirliği ciro üretiyor, teknoloji paylaşıp lisans ücreti topluyorlar.

Önümüzdeki iki yıl muhtemelen cirolarda kayda değer büyümeler gelecek. Fakat marjlar ne kadar düzelir bir miktar soru işareti.

Hisse fiyatı sene başından beri yarıdan fazla düştü. Hedef fiyatlar genellikle aşağı revize ediliyor.

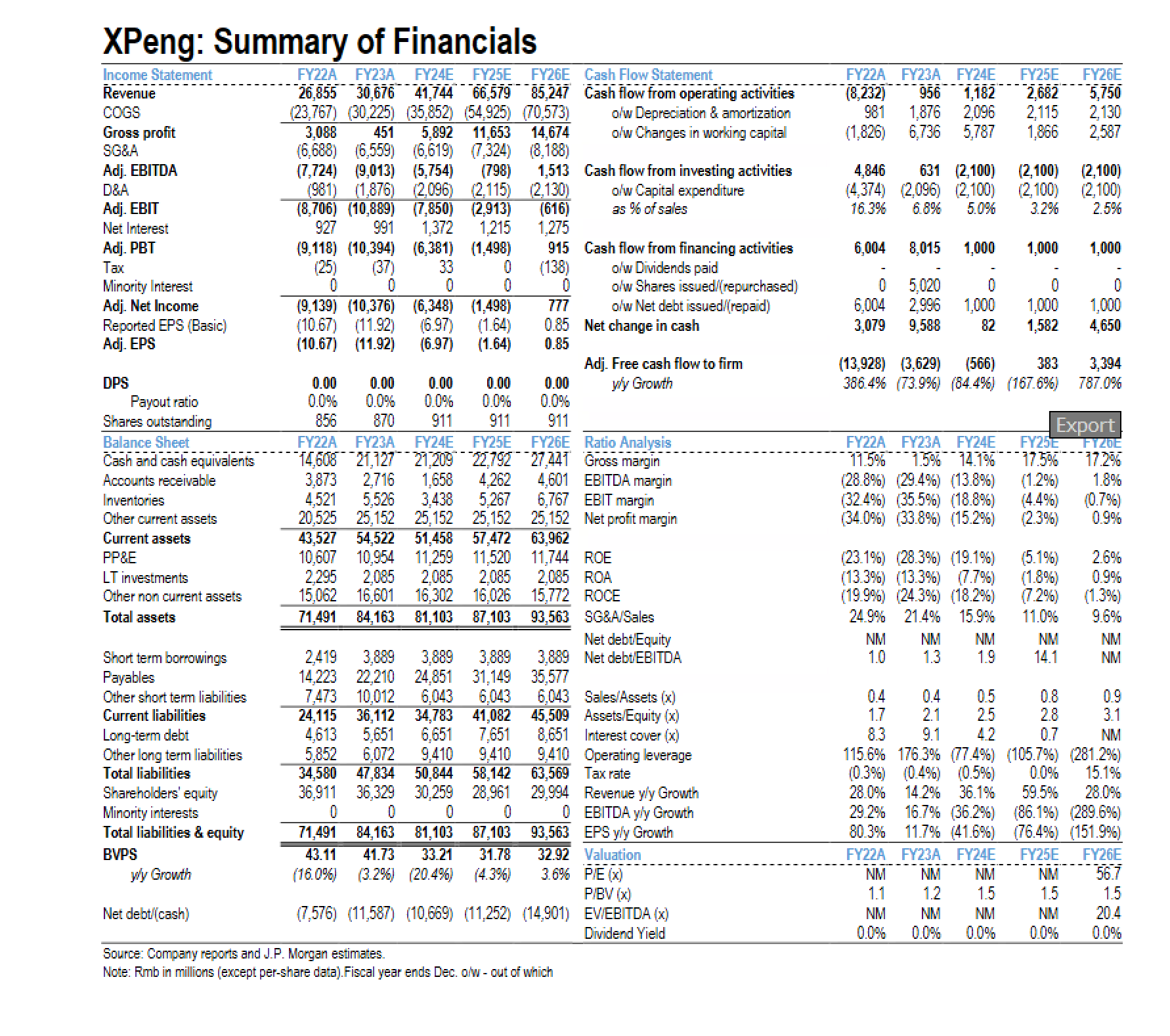

JPM, şirketin VW'den 100 milyon dolar civarında gelir elde ettiğini tahmin ediyor. Hiç de fena değil.

Alt markası Mona'nın yeni modeli M03 bu ay sonu piyasaya çıkıyor. P7 Plus ise son çeyrekte görünüyor.

Xpeng'in en büyük sorunu segment rekabeti. 25 bin dolar bandında azılı rakipleri var. Epey kalabalık bir alan.

Bu sene 180 bine yakın araç teslimat gerçekleştirebilir. Iskalama ihtimali az değil, sürpriz pozitif ihtimali az.

Yönetim yapay zeka platformundan umutlu. Robotaksi için 2025'in ikinci yarısında hazır olacaklarını söylüyorlar.

Gelir artış hızı çift haneli olmakla birlikte nispeten yavaş sayılır, ikinci çeyrekte yüzde 24. Satış adetleri yüzde 38 artmıştı. Fiyatlama gücünde aşınma var, ASP'si yüzde 11 azaldı.

Weichai Power döngüsel ve geleneksel bir motor üreticisinden yüksek marjlı veri merkezi güç çözümleri sağlayıcısına dönüşüyor. Güç ve enerji segmentinin kar payı bir yılda %9'dan %19'a çıktı. JP Morgan %50-60 yukarı potansiyel görüyor.

Flat Glass yönetimi metrekare başına 10 yuan fiyatla sektörün büyük çoğunluğunun zarar ettiğini söylüyor. Kapasite çıkışı olabilir. Ayrıca savaşın yenilenebilir enerjiye fayda sağlayacağını düşünüyorlar.

Chalco'nun 2025 net karı 12,7 milyar yuan ile beklentinin %13 altında kaldı. Dördüncü çeyrekte 3 milyar yuanlık varlık değer düşüklüğü büyüklüğüyle nahoş sürpriz yaptı.

Morgan Stanley Neste için tavsiyesini düşürdü. Yakıt fiyatları yükselirken hükümetlerin harmanlama zorunluluklarını gevşetme riski artıyor, son rallinin çoğu zaten fiyatlanmış durumda.

Flat Glass yönetimi metrekare başına 10 yuan fiyatla sektörün büyük çoğunluğunun zarar ettiğini söylüyor. Kapasite çıkışı olabilir. Ayrıca savaşın yenilenebilir enerjiye fayda sağlayacağını düşünüyorlar.

J.P. Morgan diğer üreticilerin tahminlerini düşürürken Geely'ninkini değiştirmedi. Zeekr entegrasyonu, ihracat çeşitlendirmesi ve güçlü model döngüsü şirketi öne çıkarıyor.