Otomotiv — İnsansı robotlarda değerleme çıpası ve yeni nesil VLA

Unitree'nin 150,8 RMB'lik IPO fiyatı insansı robot şirketlerine değerleme çıpası olurken, Gemini Robotics 2'nin Agent mimarisi fiziksel dünyada çoklu robot iş birliğini öne çıkarıyor.

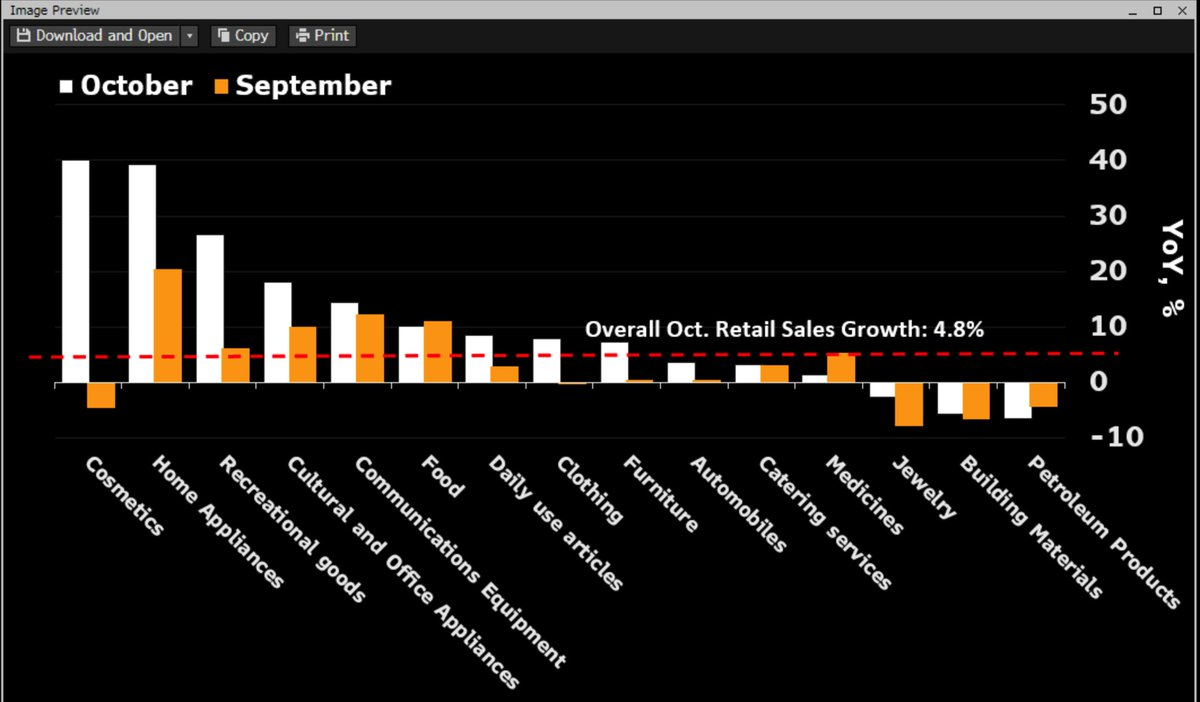

Çin'de parekende harcamalarının kırılımı son derece önemli. Hem makro hem hisse senetleri açısından incelemeye değer.

● Bir kere kosmetik harcamalarındaki sıçrama önemli, ihtiyari harcama isteği gösteriyor. Aynı biçimde rekreasyonel mallar ile kültür ofis ürünleri kalemi çarpıcı.

Çinliler genelde zorunlu harcamaları yapıyordu, acaba değişti mi?

● Ev eşyaları tüketimi hızlıydı ve daha da hızlandı. Hisse bazında, özelikle JD açısından kritik. Keza Alibaba ve diğer perakendeciler için.

● Petrol ürünleri tüketimindeki yavaşlama hızlandı. Yapısal trend, petrol ve kimya ürünleri bakımından fikir verebilir. Talep zayıflamaya devam

● Emlakla alakalı harcamalar zayıf devam ediyor. Yapı meteryallerinde belirgin değişim yok. Fakat mobilya satışları hızlanmış.

● Fiziki altın talebi açısından mücevher satışları kritik. Çin'de altının büyük kısmı mücevhere gidiyor. O tarafta sanki bir miktar toparlanma var gibi. Satış kayıpları daraldı.

● Oto kalemi yanıltıcı oluyor. Benzinli araç satışları berbat, buna karşın elektriki tarafı harika. Manşet o bakımdan eksik kalıyor.

● Gıda ve catering kalemlerinde teşvik dolayısıyla canlanma umulabilirdi. Fakat henüz o kesim durgun. Negatif sayılır.

Caterpillar hissesi son dönemdeki piyasa rotasyonuyla gerilerken, Oppenheimer risk-ödül dengesinin olumluya döndüğünü düşünüyor. AI altyapı yatırımlarının etkisi ve Inşaat ile Kaynak Endüstrileri segmentlerindeki ivme, beklentilerin altında fiyatlanmış durumda.

GE Vernova'nın ikinci çeyrek sonuçları, elektriklenme talebindeki gücü teyit ederken, hisse senedi kalabalık pozisyonlanma nedeniyle geri çekildi. RBC Capital Markets, güçlü fiyatlama, verimlilik ve maliyet düşüşleriyle şirketin rakiplerinden ayrıştığını belirterek hedef fiyatı 1.225 dolara yükseltt

GE Aerospace güçlü Q2 sonuçları ve 2026 rehberliğini yükseltti, ancak aftermarket zirve endişeleri hisseyi sınırlıyor. RBC $400 hedefini koruyor.