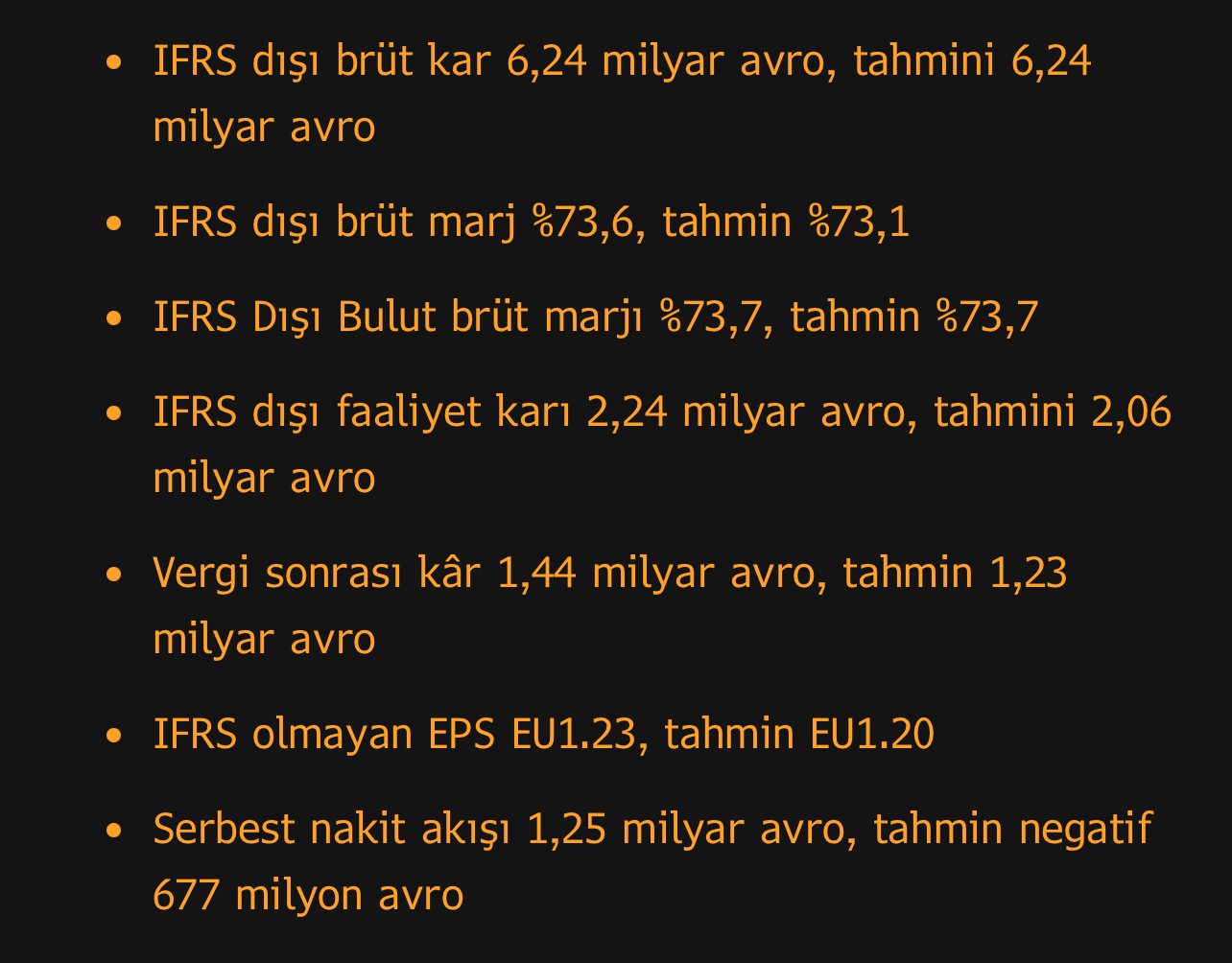

SAP üçüncü çeyrekte beklentileri aşan sonuçlar yayımladı. Ayrıca tüm yıl için rehberliği yukarı taşıdı ve bulut gelirlerinde yıllık bazlı önemli iyileşme gördü.

Bazı analist yorumlarını da aşağı ekliyorum. Yazarken aklımda kalsın.

Morgan Stanley

Bulut gelirleri beklentilerin üzerinde

Ayrıca FCF ve ebit tahminleri aştı

Konsensüs rehberlik bandının üstüne doğru yükselebilir

KeyBanc

Yüzde 30'u aşkın bulut büyümesi tekrarlandı ve siparişler hızlanmış durumda

SAP dördüncü çeyrek için ihtiyatlı duruyor, fakat iki çeyreklik güçlü sonuçların ardından çok daha rahatız

TD Cowen

Yine güçlü bir çeyrek

Cloud ERP'de büyüme hızlandı

Bazı kalemlerde performans bir defalık olsa da genel tablo pozitif

Jefferies

Beklentiler net biçimde aşıldı

Dördüncü çeyrek için temkinli şirket yorumları hisse kazançlarını sınırlayabilir

Canadian Solar 2026'da ABD'de 1,2 milyar dolarlık yatırımla yerli HJT hücre üretimine geçiyor. Dördüncü çeyrek proje gecikmeleri ve değer düşüklüğü kayıplarıyla zayıf geldi, yönetimse ilk yarıyı geçiş dönemi olarak tanımlıyor.

Citi raporuna göre AWS gelirlerinin payı gelecek sene %72'ye ulaşabilir. Anthropic ve OpenAI ortaklıkları tek başına yıllık 24 milyar dolarlık gelir kapısı açıyor.

Flat Glass yönetimi metrekare başına 10 yuan fiyatla sektörün büyük çoğunluğunun zarar ettiğini söylüyor. Kapasite çıkışı olabilir. Ayrıca savaşın yenilenebilir enerjiye fayda sağlayacağını düşünüyorlar.

Novo'nun biliyorsunuz yıldızı çok çabuk söndü, eski günler tarih oldu hesabı. Acaba tekrar eski günlere döner mi sorusuna iyimser yanıt vermek de zor. Gerisini Jefferies değerlendirmesinden not edeyim.

Weichai Power döngüsel ve geleneksel bir motor üreticisinden yüksek marjlı veri merkezi güç çözümleri sağlayıcısına dönüşüyor. Güç ve enerji segmentinin kar payı bir yılda %9'dan %19'a çıktı. JP Morgan %50-60 yukarı potansiyel görüyor.

JP Morgan analistleri SEMICON CHINA 2026 fuarını gezmiş ve bazı notlar yayımlamış. Yerli çip ekipman talebi 2027'ye kadar güçlü kalacak diyorlar. Favori hisseleri AMEC ve Naura