Hisse Senetleri

Asya borsaları güne Tokyo öncülüğünde kayıplarla başladı. Nikketi 225 açılış sonrası %3 kadar kayıp gördü. Şu sıralar ana endeksler yüzde 1’den fazla eksi seyirde. Nasdaq’ta teknoloji satışlarının etkisi. Diğer taraftan Avrupa ve ABD endeks vadelileri sabaha karşı pozitif alanda.

Döviz

Dolar Endeksi sabah saatlerinde yüzde 0.2 civarında yükselişte. Asya para birimlerinde geri çekilme belirgin. Japon Yeni yüzde 0.5 kadar kayıpta. Kore Wonu, Thai Bahtı ve Çin Yuanı de belirgin ölçeklerde mevzi kaybediyor.

Tahvil, Faiz

ABD tahvilleri görece stabil, hafif satışlar var. 2Y getirileri 3.69’a tırmandı. Asya’da ise tahvil getirilerinde 4-5 puanlık sıçramalar var. Swap piyasaları an itibarıyla 18 Eylül toplantısı için 32 baz puan indirim bekliyor. O da en az yüzde 70 gibi bir ihtimalle 25bp’a işaret ediyor.

Sanayi Metalleri

Hafta başlarken dolar baskısı ve Fed belirsizliği var. Fakat daha önemlisi, resesyon kaybıları baskı oluşturuyor. Bakır 9000 doların altında. Alüminyum vadelileri Ağustos ayındaki rallinin ardından geri çekiliyor, tam 9 gündür düşüş serisinde.

Enflasyon

Çin’de tüketici fiyatları enflasyonu yüzde 0.6 geldi. Üretici fiyatları için oran -1.8. Veriler piyasa açısından negatif. Şu kadar arttı bu kadar indiye daha fazla girmiyorum. Özetle ve özüyle; ÜFE tekrar inişe geçti, tüketici fiyatları gıda sepeti desteğiyle ayakta durmaya çalışıyor.

Demir Cevheri

Demir cevheri 2022 yılından beri ilk kez 90 doların altına sarktı. Fiyatlar geçen haftadan beri soluksuz düşüyor. Çin çelik sektörünü anlatmaya gerek yok. Onun haricinde ara ara vurgulamaya çalışıyorum, Avustralya ve Brezilya yüklemeleri canlı. Çin limanlarında stoklar şişkin. Düşmesi son derece doğal.

Çelik

Çin çelik fiyatlarında düşüş durmak bilmiyor. Bu sabah Şanghay’da hrc kontratı 427 dolara kadar indi. İnanılmaz fiyatlar. Diğer taraftan grafikte görüleceği gib, altı gündür aralıksız düşüşler var. Kayıpların her biri yüzde 1’den fazla.

ABD

Amerikan piyasaları haftaya gergin başladı. Yarın Kamala - Trump atışması var, getiri eğrisinin formunu bozucu etkiye başladı bile. Uzun vadeli faizler direnç gösteriyor. Enflasyon verisi gelecek. Ayrıca Fed üyeleri sessizlik safhasına girdi. Bu arada NYT/Siena anketine göre Trump tekrar 1 puanla öne geçti.

Büyüme

Japonya’da hasıla verileri aşağı revize edildi. Çeyreklik büyüme yüzde 3.1’den 2.9’a geriledi. Sermaye harcamaları ve özel tüketim daha az hesaplandı. Makro resimde genel bir değişiklik yok. Fakat tüketim tarafında zayıflık belirginleşebilir ki, BOJ’u tereddüte sevk etme potansiyeli var.

Petrol

Petrol fiyatları yılın en büyük haftalık kaybının ardından güne yüzde 1’i aşan yükselişlerle başladı. Teksas tip Asya seansında yüzde 1.5’u buldu. Meksika Körfezi için kasırga uyarısı var. Piyasayı tedirgin etti. Ayrıca geçen haftaki satışların ardında teknik bir sekme de sayılır.

Üretici Fiyatları

Çin’de toptan satın alma fiyatlarının sektörel dökümü önemli. Yatırım ve iş perspektifinden ipuçları verecektir. Bu çerçevede demir dışı metallerde yükseliş çift haneye yakın. Tekstil hammadde fiyatları beş aydır irtifa kaybediyor. Kağıt hamuru fiyatlarında toparlanma var. Kimyevi madde fiyatları yeniden düşüşe geçti

Jeopolitik

Gazze’de ateşkes umutları yeniden suya düşüyor, Hamas’ın yeni talepleri var. Netanyahu zaten anlaşma istemiyor. Diğer taraftan Trump haftasonu yeni bir şey söyledi ki, önemli. Dolardan uzaklaşmaya çalışan ülkelere yaptırım uygulayacağız diyor. Adamın dediklerini yapmak gibi bir huyu da olduğu için, dikkate almakta fayda var.

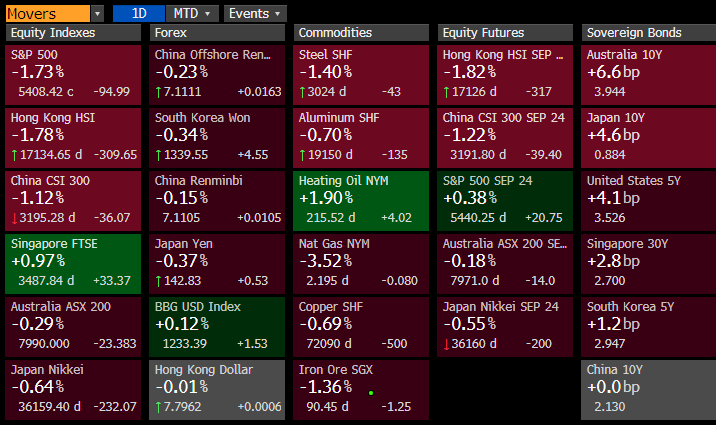

Asya Tablosu