Çin'de makro veriler açıklandı, perakende satışlar canlandı ve yüzde 4.8 büyüdü. Beklentileri 1.6 puan aştı. Şahsen ben de belirgin bir hareketlenme gözlüyordum.

Emlak yatırımlarında düşüş Ekim ayında derinleşti, yüzde 10'dan 20'ye doğru. Politika stokların eritilmesi ve yapıların tamamlanmasına odaklı. Yeni konut başlangıçlarına yansımayacağını düşünüyorum ki, bu kısım daha ziyade çelik sektörünü ilgilendiriyor

Sanayi üretimi ve sabit sermaye yatırımları aşağı yukarı beklentilerle uyumlu sayılır, belki sanayi bir tık ıskaladı. Fakat konjonktür itibarıyla en önemli veri perakende ve tahminleri çok aştı.

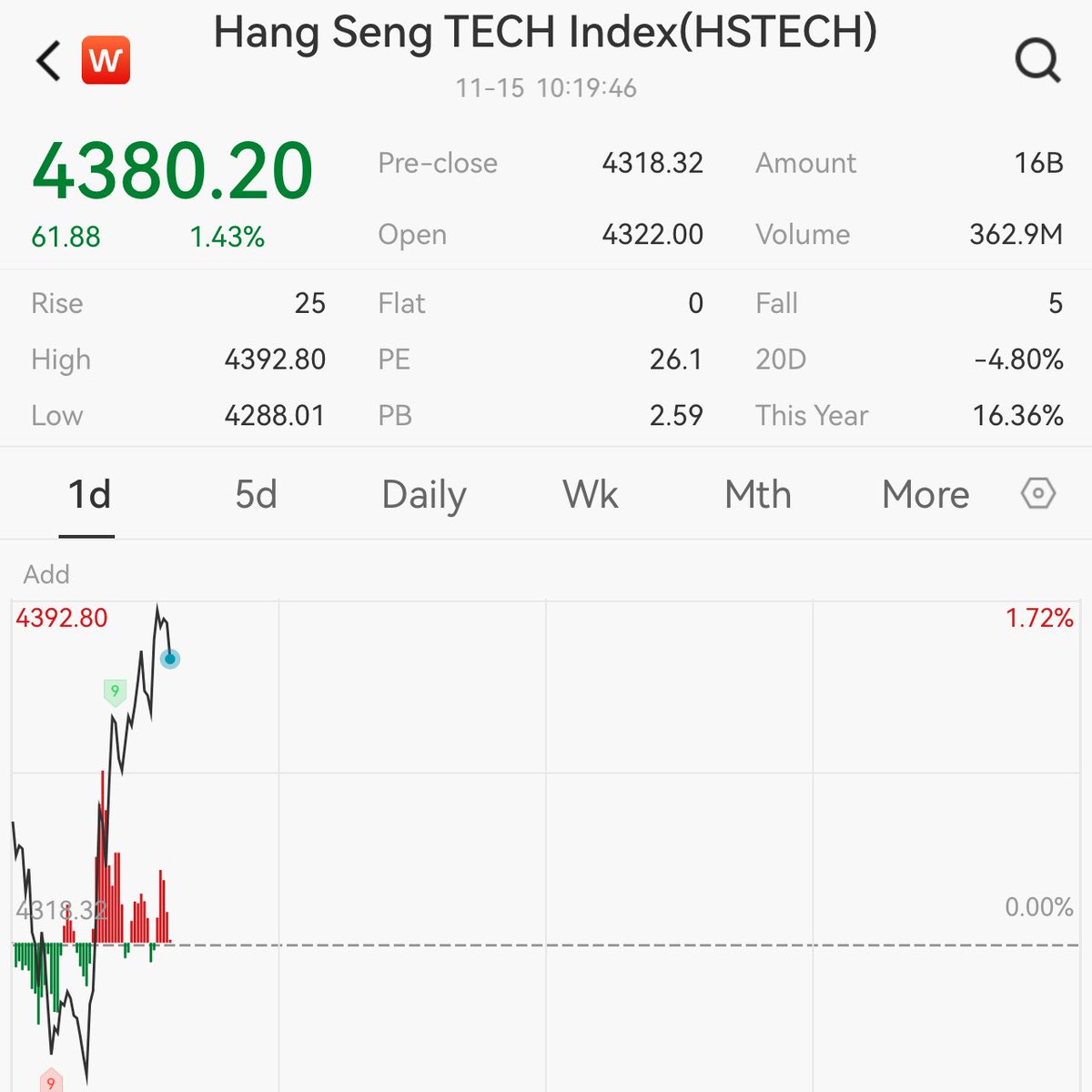

HS Tech Endeksi perakende verisi sonrası en az 2 yüzde puan sıçradı. * Eylül sonundaki teşvik seferberliğinden beri veri olabilir. * Tüketim iştahında en azından ilk etap canlanma teyit edilmiş oldu.

Çin'de ev fiyat verileri de çıktı. Bir umut ışığı var sayılır, toparlanma veya düzelme diyemiyorum. Aydan aya düşüş %0.5'le son 7 ayın en yavaşı oldu. Bir önceki oran %0.7'ydi. * Kısaca just a little step toward right direction hesabı.

Lenovo PC sektörünün pazar payı itibarıyla en büyük şirketi, yüzde 24 ciro büyümesi bildirdi. AI teması tek başına itici güç oldu. Dell gibi diğer üreticiler için de aynı durum söz konusu olmalı.

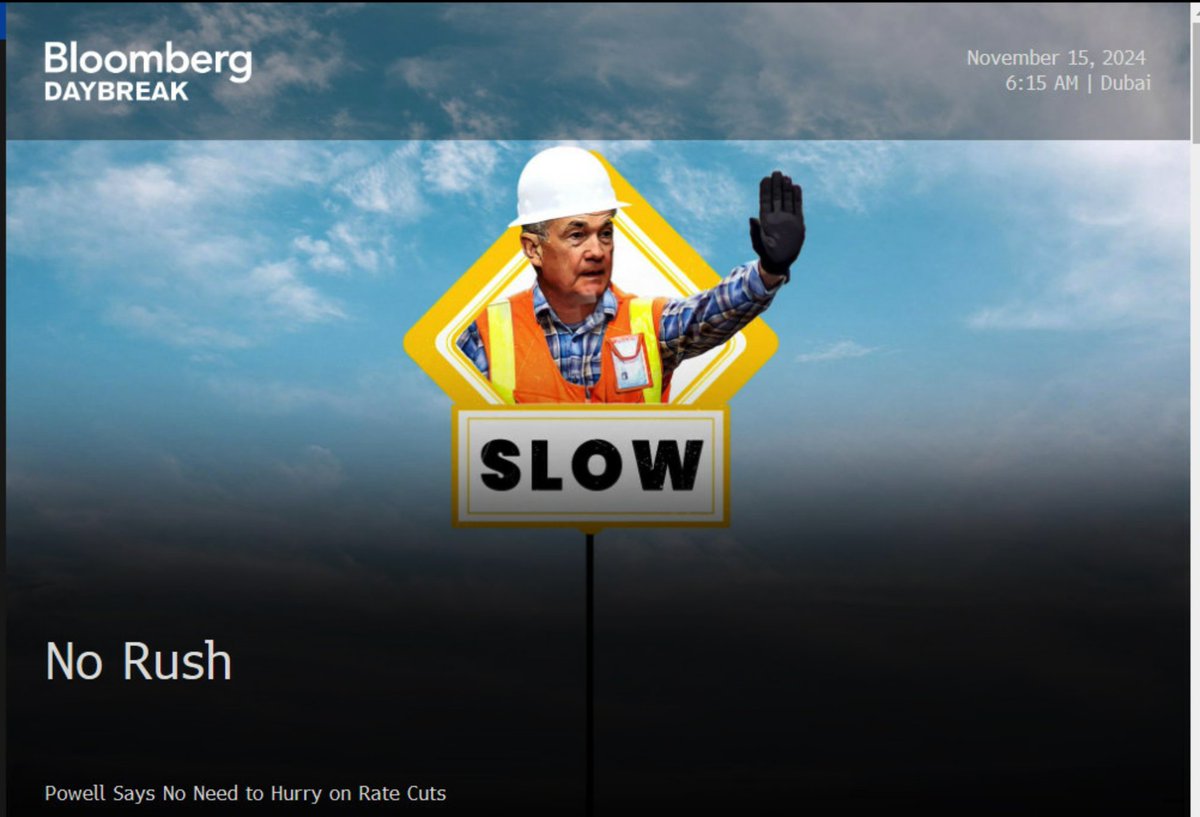

Çin verilerinden sıra gelmedi. Bugün Terminal kullanıcılarını Powell karşıladı. Yavaş işaretiyle :) Kısaca, ekonomi eyi indirimlerde tikkatli ilerleyeceguz uşağum diyor. * Faiz indirim fiyatlamaları aralık ayı için törpülendi. Yüzde 90'a yakındı, yüzde 60 civarına geriledi. * Görünen köy klavuz istemez aslında, piyasa 2025 beklentilerini neredeyse yarıya indirmişti. * Trump öncesi 6 indirim bekleniyordu, neredeyse 3'e düştü.

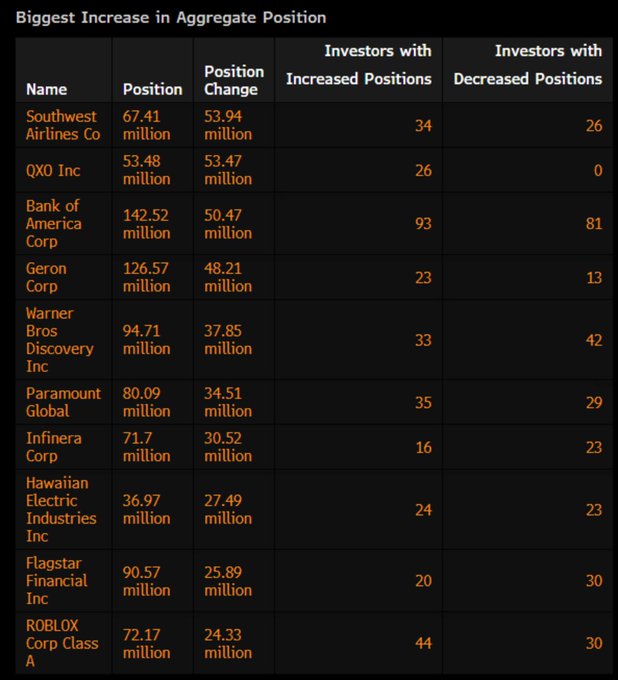

ABD'de 13F bildirimleri geldi. Kim hangi yatırımı ne yapmış güncelledi. Aşağıda hedge fonların nette en çok azaldığı ve artırdığı şirketler var.

Trump rallisi yüzünden kıyıda kaldı. Fed indirim beklentilerinde son derece ciddi değişiklikler oldu. Aşağıda görüleceği gibi 15 Eylül itibarıyla piyasa 2025 sonuna kadar 2.58 puan indirim bekliyordu. Bu sabah itibarıyla yarıya indi sayılır, sadece 0.70 puan daha fiyatlanıyor. (0.50 gerçekleşti) * Yani bundan sonrası için her iki faiz indiriminden biri kafalarda rafa kalkmış olmalı.

Altın bakır ve bilimum emtia bu haftayı ciddi yaralarla bitiriyor. Genelde akla ilk dolar geliyor ki, yanlış değil. Fakat bana sorarsanız faiz görünümü arka planda daha büyük bir çekiş kuvveti yaratıyor olmalı.

Asya seansında Avrupa vadelileri negatif sayılır. Stoxx 50 şu sıralar %0.4'ten fazla eksi. Keza Amerikan vadelileri.

Metal fiyatları ve YTD performanslardaki haftalık kaymaların ardından genel tablo incelemeye değer.