Merkezi hükümetin “Altı Ağ” altyapı planı ve “On Beşinci Beş Yıllık Plan” kapsamındaki büyük projeler, inşaat sektöründe özellikle çelik yapı, yeni elektrik şebekesi ve temiz oda gibi alt segmentlerde yatırım fırsatlarını öne çıkarıyor.

İnovatif ilaç şirketlerinin yarıyıl bilançoları yaklaşırken, sektörün kümülatif gelir büyümesi yüzde 36'ya ulaştı ve yarıyıl performansında ivmelenme bekleniyor.

Eastroc'un ilk yarı geliri 12,4 milyar yuanı buldu, net kâr yüzde 20'nin üzerinde arttı. Şirket 2026-2028 için en az yüzde 80 temettü ödeme oranı ve H hisselerinde yüzde 10'a kadar geri alım planladı.

Huafon Chemical'ın yarıyıl net kârı yıllık yüzde 101,64 artışla 1,983 milyar yuan oldu. Spandeks fiyatlarındaki toparlanma ve adipik asit marjlarındaki iyileşme kârlılığı destekledi.

Goldman Sachs 2025 hisse strateji raporunu yayımladı. Az önce bir göz attım, biraz da fala inanma falsız da kalma hesabı oluyor. Zira bu stratejiler kim bilir kaç kez ıskaladı. Yine de okumak kulak vermek lazım ki, aşağıya temel argumanları bırakıyorum. Ayrıca bir iki grafik ilave edebilirim. Özellikle valuasyon meselesi ekseninde.

Goldman Sachs - 2025 Görünümü: Alfa Yılı

Döngünün olumlu bir dönemine giriyoruz; ekonomik büyüme ile eşzamanlı faiz indirimleri genellikle hisse senetleri için destekleyici olur.

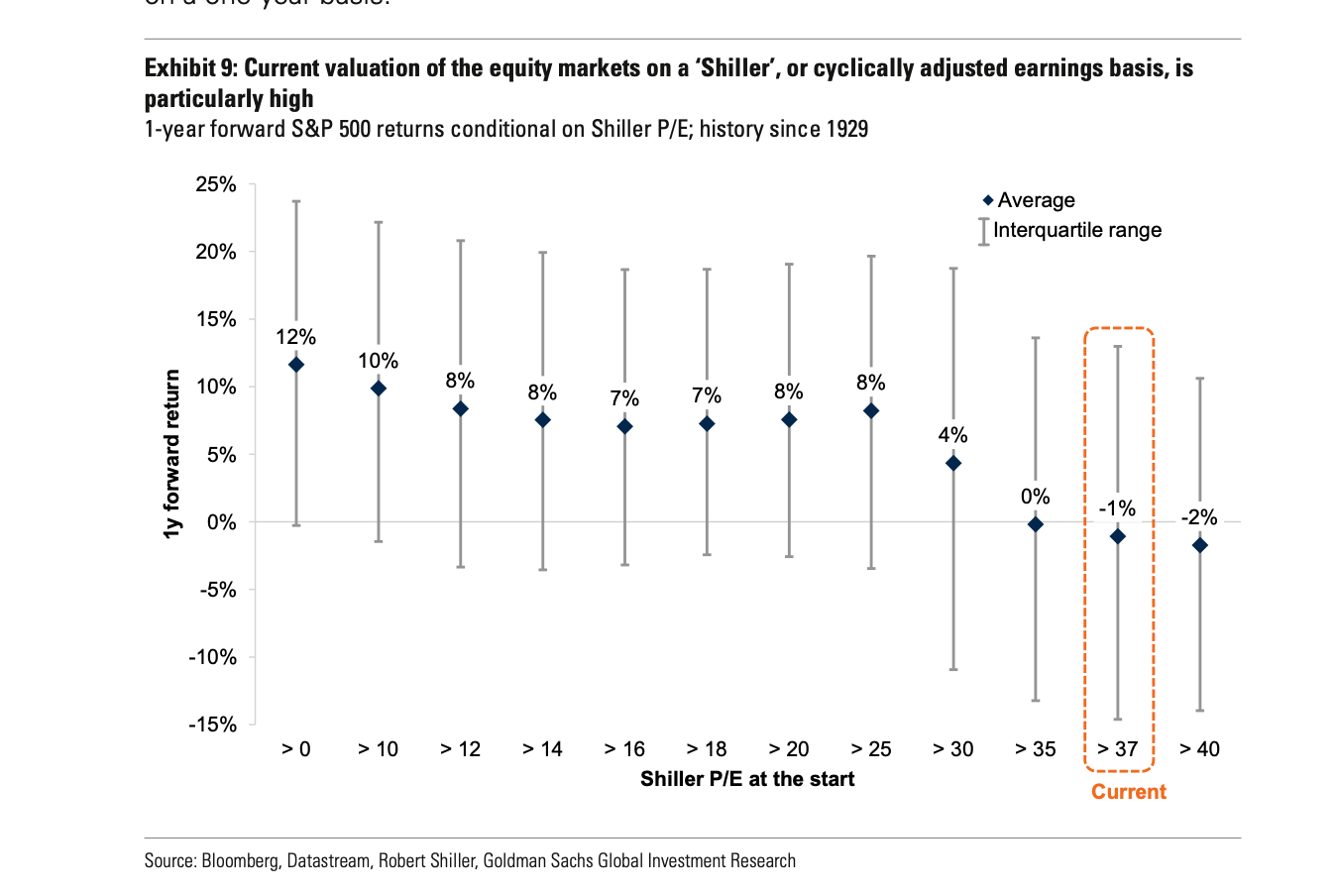

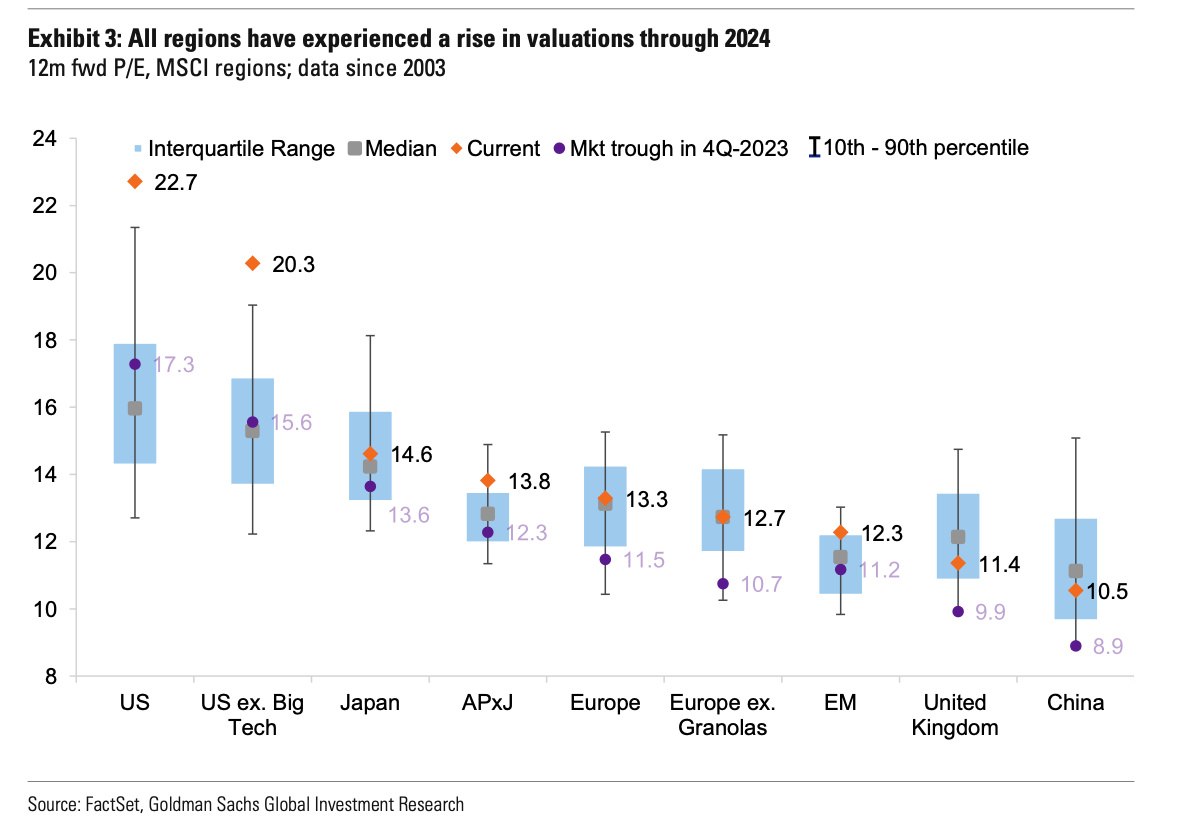

Bununla birlikte, küresel hisse senetleri Ekim 2023’ten bu yana %40 oranında yükseldiği için hayal kırıklıklarına karşı daha savunmasız durumda.

Hisse senedi değerlemeleri artmış durumda ve daha fazla değerleme genişlemesi için sınırlı alan bırakıyor. Endeks getirilerinin büyük ölçüde kâr büyümesiyle yönlendirileceğini tahmin ediyoruz.

2025 yılının sonuna kadar ABD doları cinsinden toplam hisse getirilerinin %10 olacağını öngörüyoruz.

Yüksek değerlemeler ve hisse senedi piyasalarındaki olağandışı yoğunlaşma göz önüne alındığında, risk ayarlı getirileri artırmak için çeşitlendirmeye odaklanıyoruz.

Daha çeşitli bir sektör ve stil karışımını tercih ediyoruz ve Beta yerine Alfa’ya daha fazla odaklanıyoruz.

Dört temayı öne çıkarıyoruz: piyasa genişleme fırsatları, seçici değer yatırımları, coğrafi çeşitlendirme ve artırılmış sermaye piyasası aktiviteleri.