Piyasalara ABD tarafından iki darbe geldi. Yapay zeka ve otomotiv.

Microsoft ABD ve Avrupa’da yeni veri merkezi projelerinden vazgeçti. Sektörü çok iyi izleyen TD Cowen analistleri yazdı ve teknoloji endeksine ağır satışlar getirdi. Microsoft zaten frene basıyordu. Dün de Alibaba başkanı arz fazlası konusunda uyarmıştı. Her şey üst üste geldi. Elbette sürpriz değil. Yapay zekam var diyene tuzlukla koşan bir finans dünyası var, bir kantarın topuzu kaçtı hikayesi.

Öbür yandan Deep Seek Moment’ın önemi giderek daha fazla anlaşılıyor. Birim yatırım başına geri dönüş beklenenden daha düşük olabilir. Hatta olacak diye daha kati bir ifade de kullanmak lazım. Meselse Deep Seek’in adı veya uyruğu değil. Adamların daha düşük harcamalarla da sonuç alınabileceğini göstermesi oldu. Otobanda 300 kilometreye çıkmak için illa Lamborgini’ye binmeniz gerekmiyor. 400 veya 500 kilometre hızlar için servet ödemeye de gerek yok. Özetle, Deep Seek marginal return eğrisinin biçimini yamulttu…

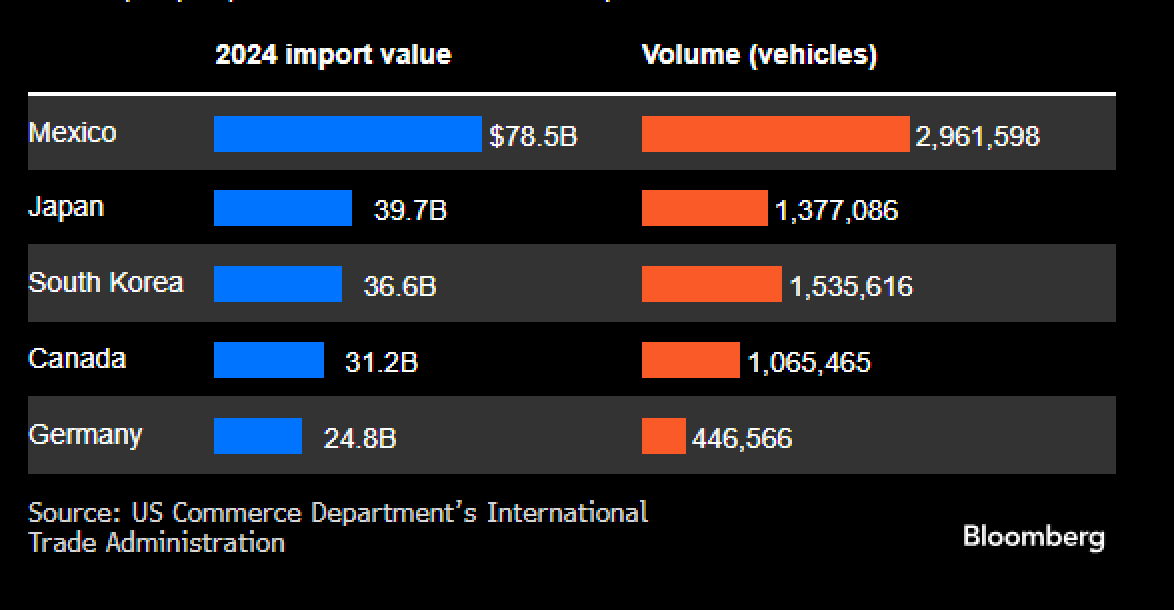

Trump yine yaptı yapacağını. Otomobil ithalatının tamamına yüzde 25 vergi koydu. Ayrıca kilit parça ithalatını da dahil etti ki, bu yüzden GM, Ford hisseleri de seans sonrası işlemlerde düşüş kaydetti. Japonlar ve Koreliler için büyük şok sayılır, Hyundai, Toyota ve Amerika’yla doğrudan dolaylı işi olan kim varsa düşüyor. Ayrıca Meksika parası darbe yemiş olmalı. Aşağıdaki grafikte Amerika'ya kimlerin kaç arabayı ne kadara sattığı görülebilir.

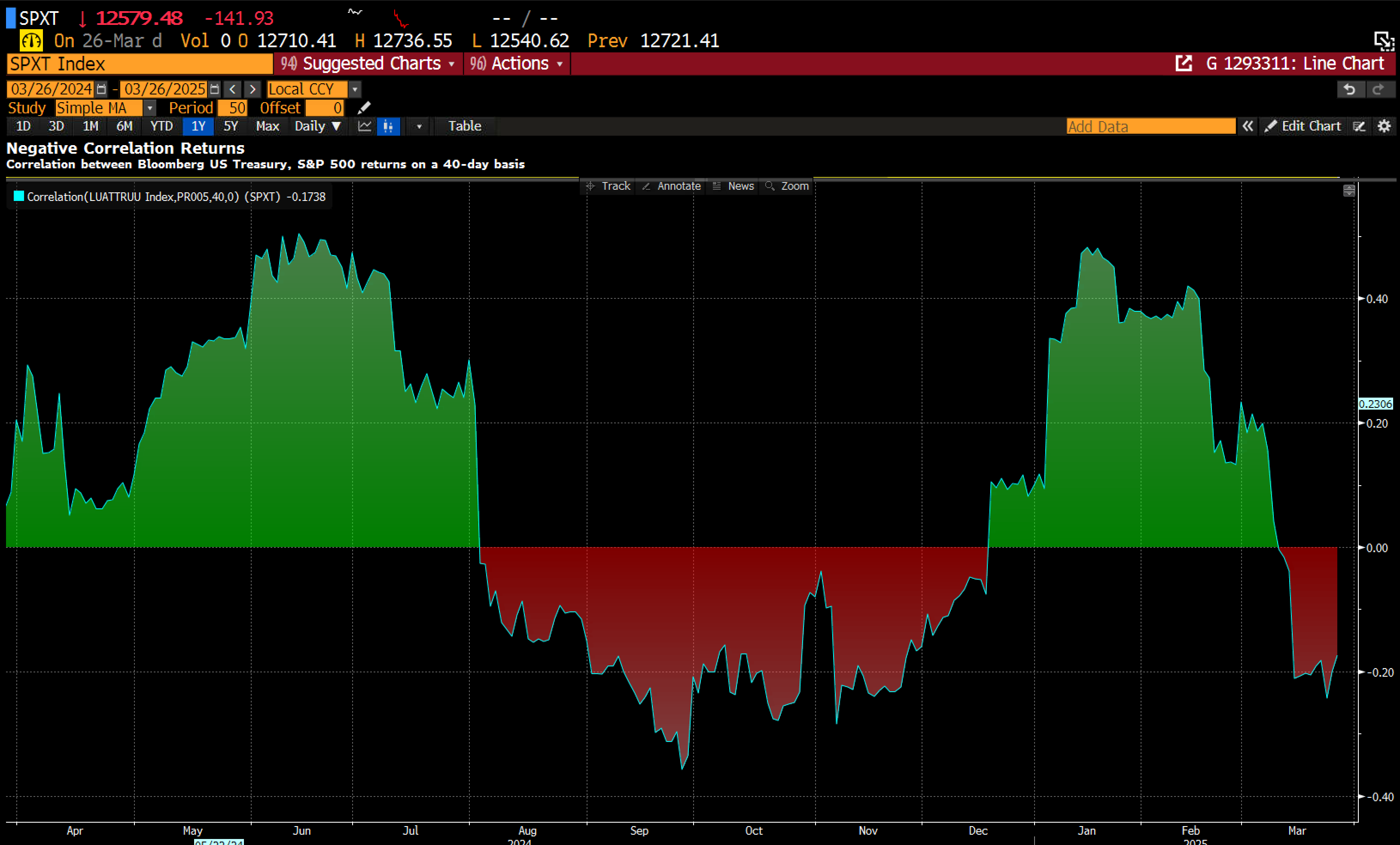

Son haftalarda tahvil getirileri ve hisse senetleri korelasyonu terse dönüp negatifleşti. 60/40 portfoyleri yeniden çalışmaya başladı. Daha mühimi şu, piyasanın enflasyondan ziyade büyüme endişeleri taşıdığına işaret ediyor. Söz konusu korku bağlamında piyasa bugün gelecek Atlanda GDPNow güncellemesine her zamankinden daha duyarlı olabilir.

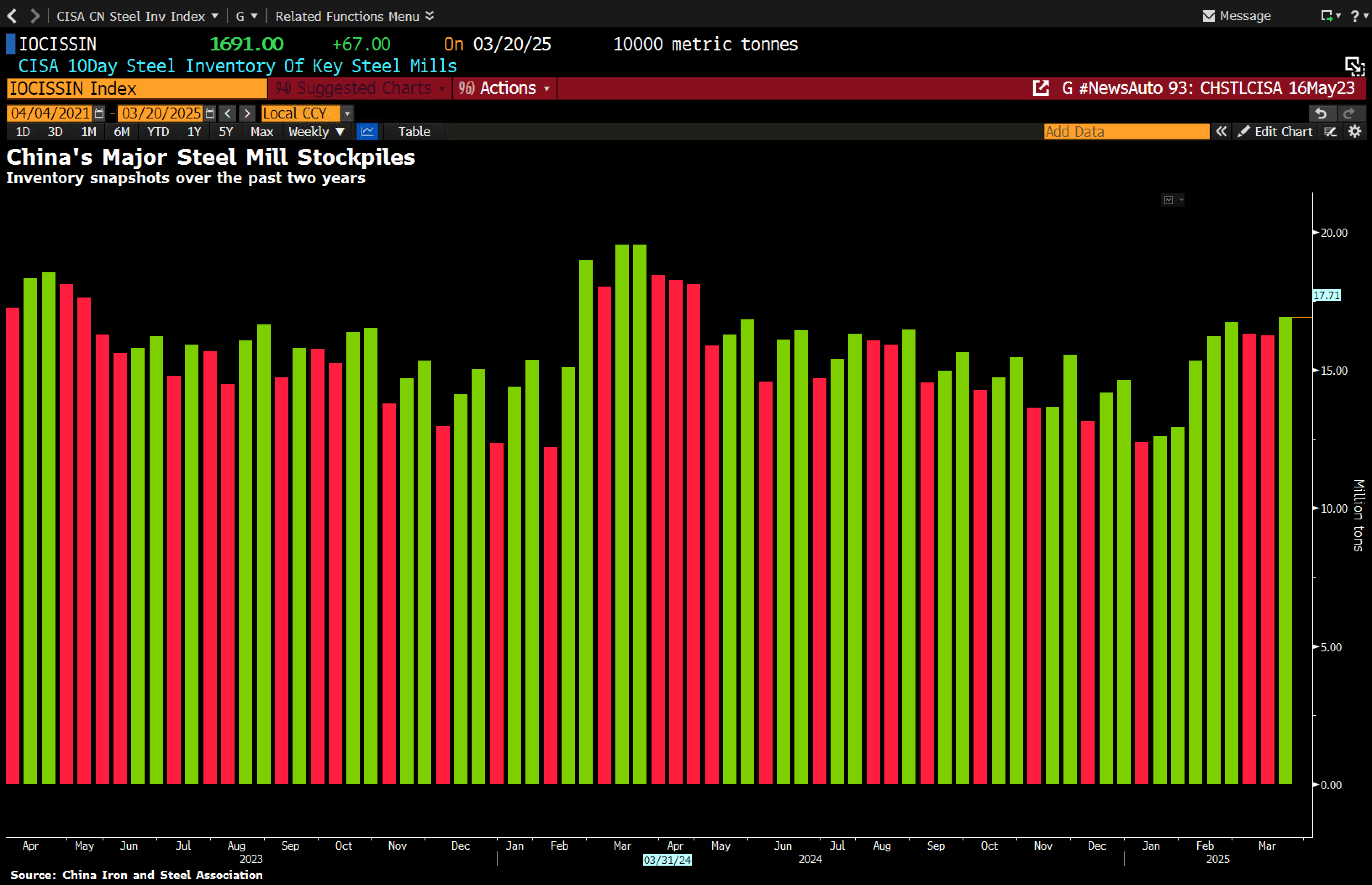

Çin çelik fabrikalarında stok seviyeleri mart ayının orta diliminde (11-20) 16.9 milyon tonla son bir yılın en yüksek seviyesine yükseldi.

- Artış oranı bir önceki dilime göre %4.1 oldu.

- Aynı dönemde günlük ham çelik çıktısı %1.6 artışla 2.17 milyon tona yükseldi

Çelikten konu açılmışken, bir konu daha vardı. İlginç de bir konu. Çelik biriği CISA, eski fırınlarını kapatan işletmelere ödeme yapabilir. Yani çelik işletmeleri el birliği edip, kendi ceplerinden para çıkacaklar. Çıkabilirler daha doğrusu, fakat söz konusu programın hazırlığını Citic Pasific Special Steeel Başkanı Qian Gang dile getirdi. Çin’in çelik kapasitesini azaltma hedefi doğrultusunda olabilir. Genel hedeflerle uyumlu. Arz fazlası hafifleyeceği için para çıkan çelik işletmelerinin de lehine bir durum olabilir.

Çelik sayfasına göz atmışken, bir iki not daha düşeyim. Avustralya’dan cevher yüklemeleri yavaşlıyordu. O çerçevede haftalık miktar 15.4 milyon tona geriledi. Şu bakımdan dikkat çekici, bir önceki hafta 17.8 milyon tondu. Bu trend devam ederse cevher fiyatlarına 100 dolar civarı destek çıkabilir diye düşünüyorum.

Alibaba, cep telefonlarında kayıtlı görsel ve ses kayıtlarını işleyebilen bir yapay zeka agent’ı duyurdu. Sektörde aşırı hareketlilik sürüyor.

Çinliler geçen sene eklenen yenilenebilir kapasitesinin yüzde 60’ına evsahipliği yaptı. Rüzgar ve solar kurulumları 800gw civarıydı. Buna karşın kömürü de ihmal etmiyorlar. Termik santral projeleri tam gaz.

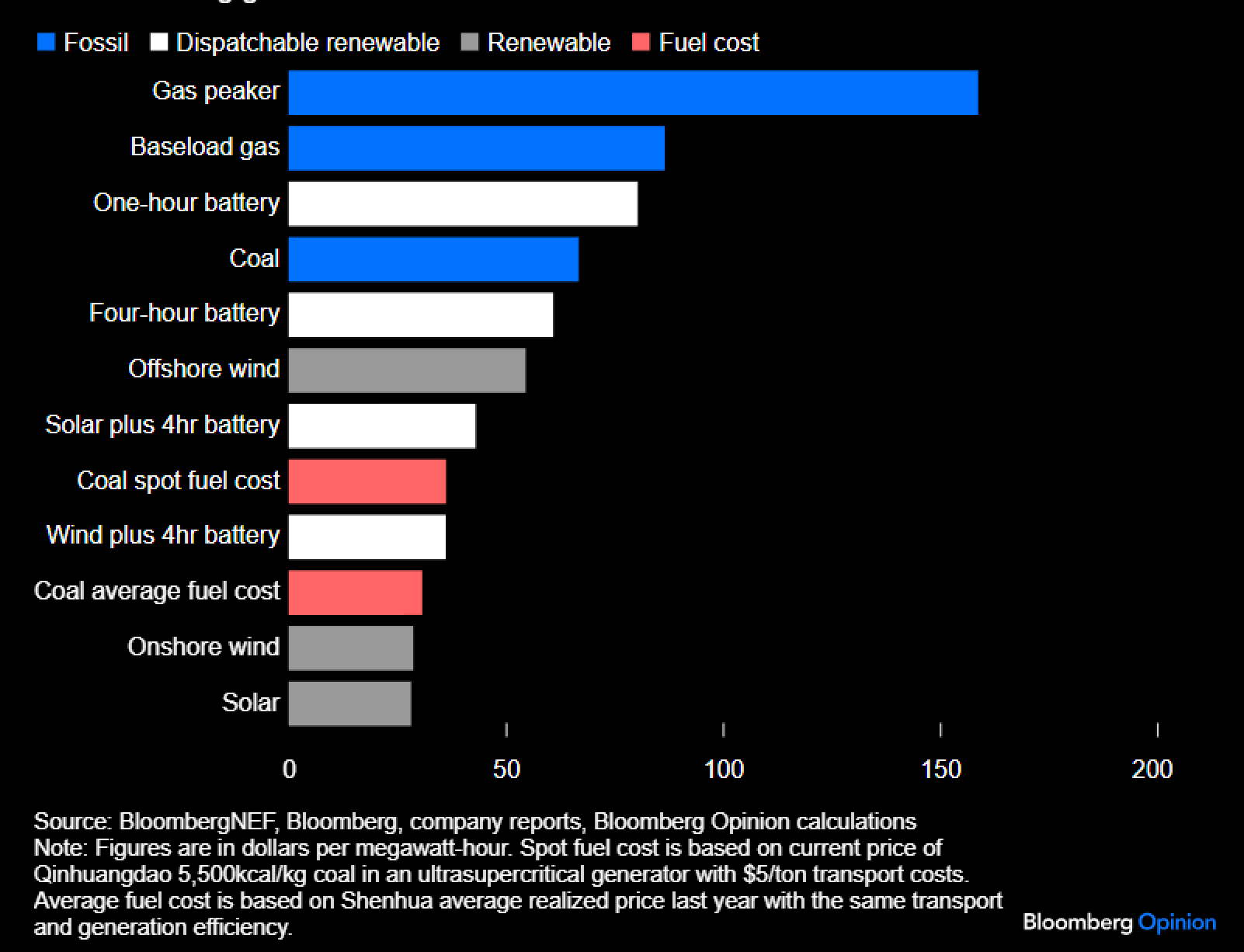

Bu arada Çinliler şu açıdan bir devrim yaptı. Bugün onshore rüzgar ve güneş projelerinde birim maliyetler rakipsiz. Hatta aşağıdaki grafikte görüleceği gibi, kurulu termik santralin kömür maliyeti dahi daha fazla. Doğalgaz çevrim santralleri ise şu anda en pahalı tesisler haline geldi.