Baidu bilançosuna ve araştırma raporlarına yeni yeni göz atıyorum. Bu sabah Morgan Stanley, Citi ve Goldman Sachs raporlarını okudum. Ayrıca ChatGPT'ye yükleyip, proje halinde sorular sordum:

İşleri nasıl gidiyor, sonuçlar nasıl, analistler ne diyor, iyi ve kötü giden yanları neler vb.

Evvela, şirket malum bir zamanlar Çin’in Google’ı olarak anılırdı. Reklam gelirleriyle beslenen dev bir arama motoru şirketiydi. Hala da öyle ama kolu kanadı çok tutmuyor mu desem, irtifa kaybediyor mu desem. Aşağıda rakamlardan da göreceksiniz.

Yönetim de bunun farkında ve stratejik dönüşüm kovalıyor. Esasen yapay zeka ve robotaksi işlerine yükleniyor.

AI tarafında da tam kapsamlı bir altyapı sağlayıcısı ve uygulama üreticisi kimliğini de birleştiriyor. Bu kısım önemli.

Neticede eskisi gibi tek ayak üzerinde durmuyor. Gelir kaynakları şunlar:

- Geleneksel arama + reklam işi

- GPU ve çok katmanlı AI altyapısı sunan AI Cloud

- Şirketlere ve geliştiricilere yönelik AI uygulamaları

- Dijital insanlar, akıllı temsilciler ve AI tabanlı reklam modelleri

- Çin’in ve yavaş yavaş dünyanın farklı noktalarına yayılan Apollo Go robotaksi platformu

- Konsolide edilen iQiyi video platformu

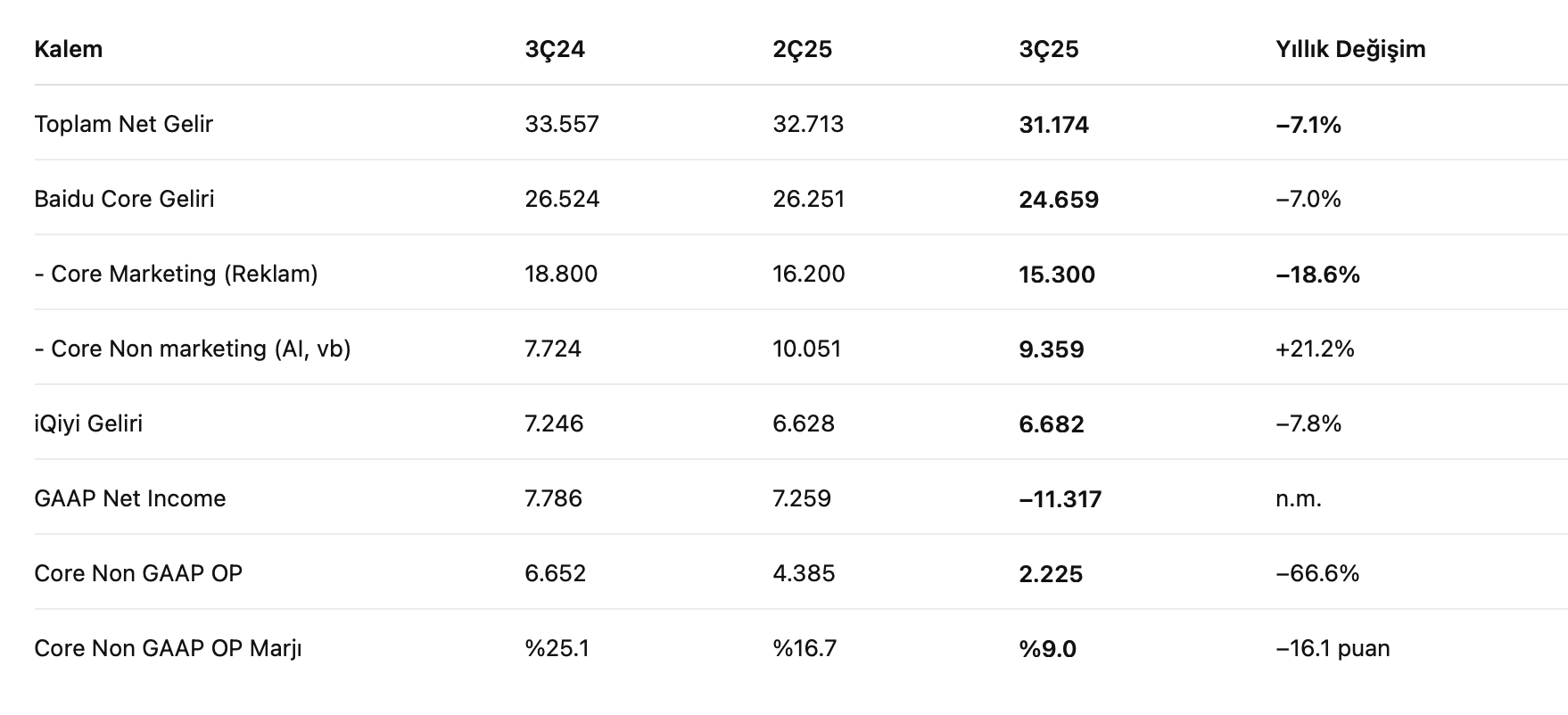

Üçüncü Çeyrek Sonuçları - 2025

3Ç25 finansalları özellikle kâr tarafında hiç iç açıcı değil.

Bu rakamlara bakınca kısa vadeli baskı çok net görünüyor. Reklam kolu eriyor, kar ve marjlar baş aşağı.

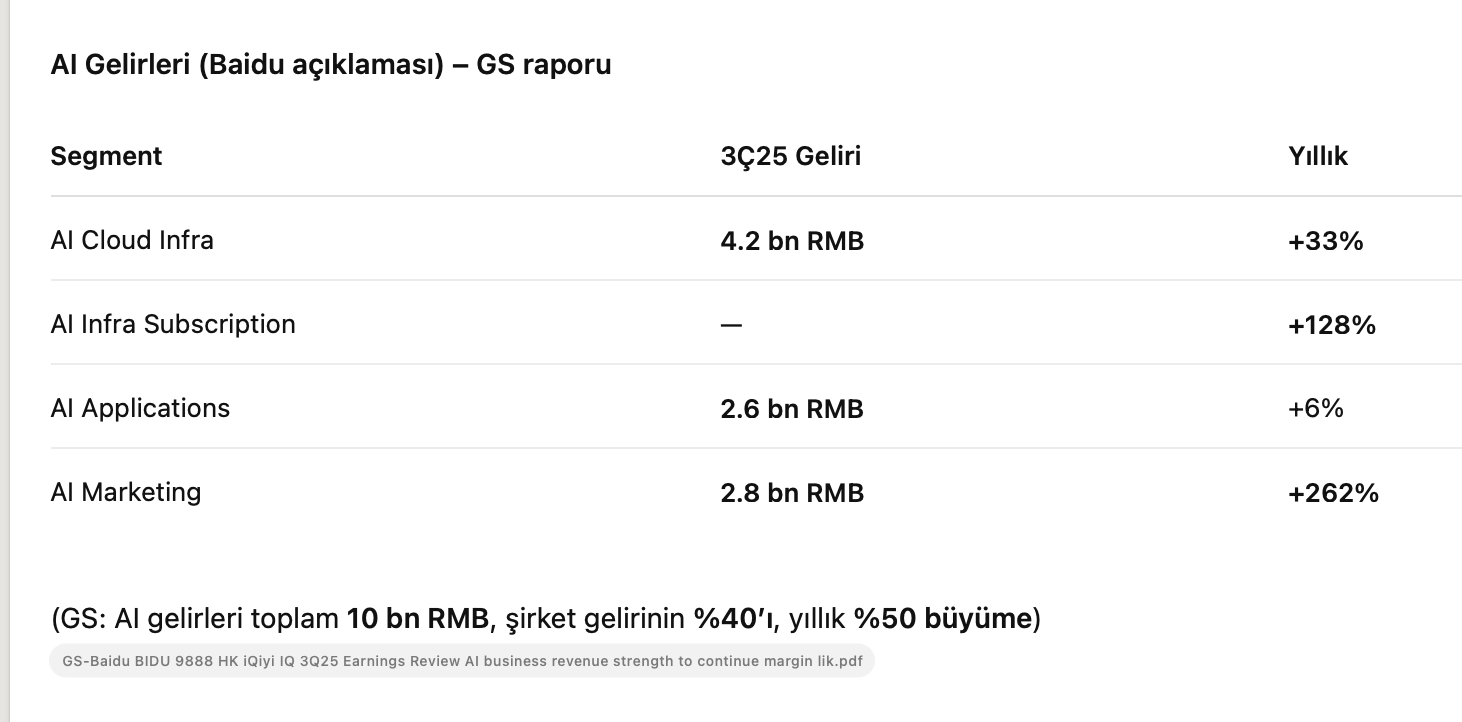

Ancak tabloyu ilginç hale getiren şey AI gelirleri.

Goldman Sachs AI tablosu bu bakımdan çok iyi. AI cephesinden elde ettiği gelir 10 milyar RMB'ye ulaştı ve birden bire şirket gelirlerinin yüzde 40'ını buldu. İki üç sene önce bu kalemin bir kaç milyar civarında olduğunu belirtmek isterim.

Nitekim yalnızca son bir yılda %50 büyüdü ve bana sorarsanız bu segment ilk kez bilançoda böyle büyük bir ayak izi ve taban oluşturdu.

Taban derken base demek istiyorum aslında, bu noktadan sonra büyümeler mutlak anlamda da ciddi rakamlara tekabül edecektir.

İşkolları Nasıl Gidiyor?

1) Reklam İşi

Reklam tarafı Baidu’nun tarihsel olarak en güçlü bölümüydü. Fakat artık tablo tamamen değişti.

3Ç25 itibarıyla:

- Reklam geliri: 15.3 milyar RMB

- Yıllık daralma: −%18.6

- Arama sorgularının yaklaşık %70’i AI tarafından oluşturulan sonuçlar içeriyor. Oran şu bakımdan önemli, iyi güzel duruyor ama monetize edilmesi zor.

Dönüşüm hâliyle gelir üzerinde baskı yaratıyor. Goldman ve Morgan analistleri reklamdaki düşüşün birkaç çeyrek daha devam edeceğini söylüyor.

Bu noktada şöyle bir not da düşeyim. Reklamın yıldızı sönüyor, küçülen bir iş ama hala muazzam marjı var ve serbest nakit yaratıyor.

İşin bu kısmı hayati. Yönetim buradan yaptığı parayla stratejik dönüşüm girişimlerini fonluyor.

2) AI Cloud İşi

Bu iş kolu bambaşka bir noktaya gidiyor. Marjlar sorunlu ama ciro büyümeleri etkileyici ki, mevcut koşullarda aslolan ciro büyümesi.

3Ç25’te:

- Cloud geliri: 6.2 milyar RMB (+%21)

- Enterprise cloud: 4.2 milyar RMB (+%33)

- AI altyapısı abonelik gelirleri: +%128

Aboneliklerin içinde GPU kiralama, Kunlun çiplerinin kullanıldığı inference altyapıları ve Ernie modelleri için eğitim ortamları var.

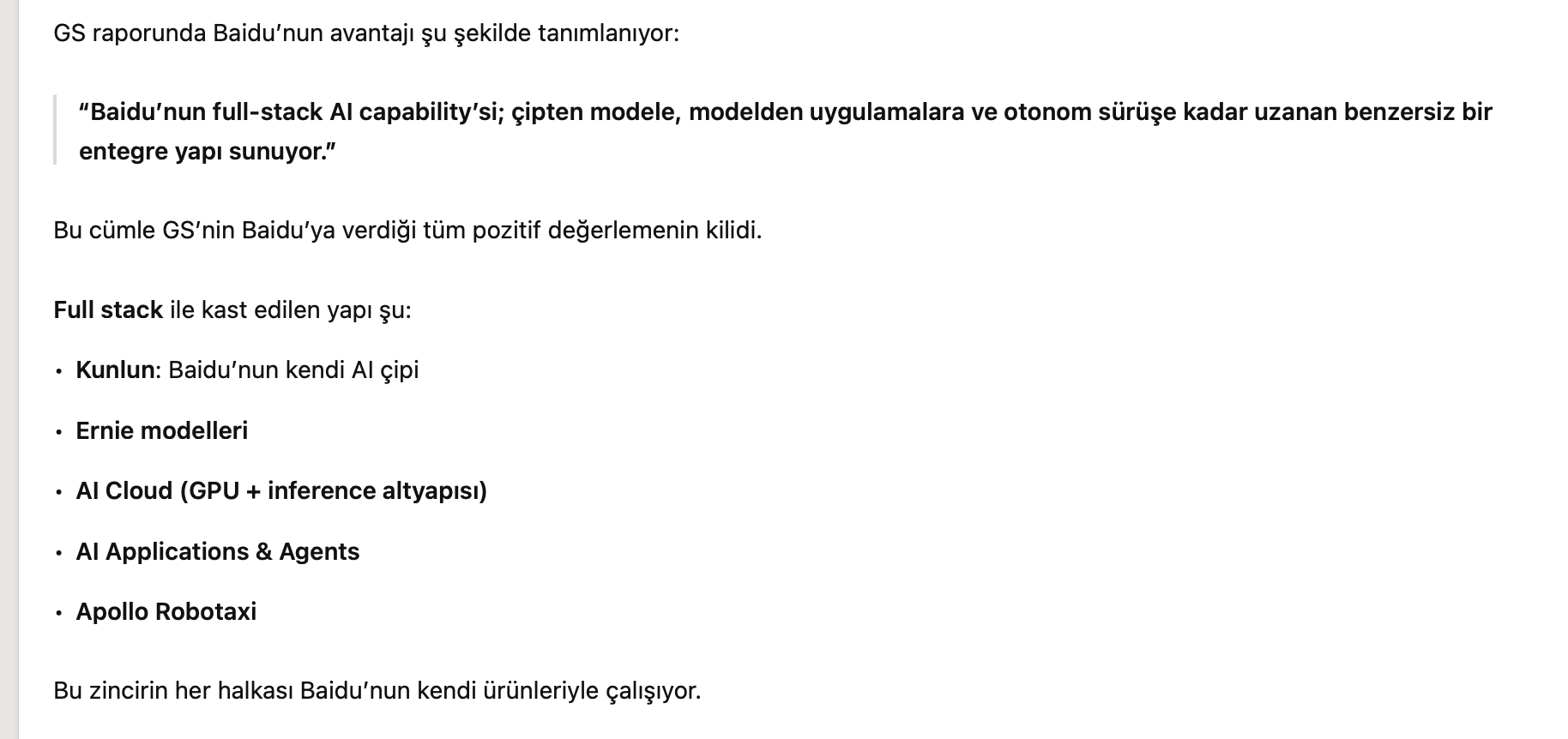

Goldman Sachs analistleri bu noktada tam teşekkül hususuna dikkat çekiyor.

Dolayısıyla Çin'de nadir bulunur bir dikey entegrasyon söz konusu. GS'nin dediği gibi zincirin her halkası Baidu'nun kendi ürünüyle çalışıyor.

Bu noktayı akılda tutmak lazım.

Neticede uzun vadeli yatırımcı için AI Cloud segmenti Baidu’nun potansiyel “yeni kâr motoru” olabilir.

3) Yapay Zeka Uygulamaları ve Ajanları

AI Applications tarafı nispeten yavaş büyüyor (+%6), fakat asıl olay AI Agents segmentinde yaşanıyor.

O segment pazarlama, dijital ajanlar gibi uygulamaları kapsıyor. Ciro bu çeyreğe kadar önemsizdi, fakat neredeyse üç kat büyüyüp 400 milyon dolara dayandı. Zira yıllık büyüme patladı.

Özetle:

- Gelir: 2.8 milyar RMB

- Yıllık büyüme: %262

- Reklam gelirinin %18’i artık bu formattan geliyor

Bu segment, klasik tıklama bazlı reklam modelinden çok daha yüksek dönüşüm oranlarına sahip.

Şirketler artık “AI satış temsilcisi”, “AI müşteri temsilcisi”, dijital sunucu avatarı ve agent tabanlı arama sonuçları gibi yeni formatları satın alıyor.

Goldman Sachs'a göre küçük bir bazdan geliyor olabilir ama büyüme hızı reklam işinin geleceğinin artık burada olduğunu gösteriyor.

4) Apollo Go, Robotaksi

Belki kâr getirmiyor ama Baidu’nun en çok konuşulan iş kolu robotaksi.

Sayılar yavaş yavaş dikkat çekici oldu, ayrıca büyüme tahmin edileceği gibi yüksek.

- 3Ç25’te 3.1 milyon tam otonom sürüş

- Çeyreklik büyüme yaklaşık %40

- Haftalık sürüş hacmi 250 bin barajını geçti

- Operasyon 22 şehirde, Dubai, Abu Dhabi, İsviçre dahil

Robotaksi bugün kâr üretmekten çok uzak. Fakat kar da tamamen ölçeğe bağlı. Araç maliyetleri 30 bin doların altına geçen sene düşmüştü. Şimdi ölçek arttıkça birim maliyet düşüyor.

Ayrıca şirket 2026’dan itibaren araç filosunu asset-light bir modele taşımayı planlıyor. Yani tüm araçların sahibi olmayacak, Uber ve Lyft ile ortaklıklar devreye girecek.

Robotaksi, Baidu’nun yapay zekâdaki tüm birikiminin saha uygulaması. Kısa vadede yatırım maliyeti yüksek ama, değerleme çarpanı yüksek bir varlık. Uzun vadede kar potansiyeli azımsanmayacak kadar ciddi.

iQiyi

iQiyi online video servisi. Filmler, belgeseller spor aktiviteleri vb. Çok zor bir cephe. Rekabet müthiş. Ayrıca TikTok ortalığı dağıttı.

Neticede iQiyi gelirleri daralıyor, zarar ediyor ve Baidu konsolide ettiği için bu zarar finansallara yansıyor.

Hem Goldman hem Morgan analisti iQiyi’nin Baidu için stratejik olmadığını, hatta değer baskısı yarattığını belirtiyor.

Kısaca bu iş kolu bir yük haline gelmiş durumda.

Yatırım Tezi: Baidu Neden Alınır?

Raporlardan çıkan olumlu değerlendirmeler.

- Şirket, AI odaklı yapısal bir dönüşümün içinde ve gelir büyümesiyle doğru yolda olduğunu kanıtlıyor.

- AI Cloud çok güçlü büyüyor ve orta vadede Baidu’nun kâr motoru olmaya aday.

- AI Agents reklam işini yeniden tanımlıyor, %262 büyüme tesadüf değil.

- Robotaksi, veri ve ölçek açısından küresel liderler sayılır. Uzun vadeli opsiyon değeri yüksek.

- Marjların dip yaptığı ve 2026 itibarıyla yukarı döneceği görüşü güçlü.

- Baidu’nun net nakit pozisyonu devasa, şirket değerlemesini aşağı yönlü koruyor.

Anti-Yatırım Tezi: Baidu Neden Riskli?

Raporlara ilaveten kendi görüşlerim de var aşağıda...

- AI büyüyor ama kâr yok. Capex yoğun, marj yoksun.

- Reklam işindeki daralma yapısal olabilir, kâr tabanı kalıcı hasar gördü veya Çin'de iç tüketim ortamına bağımlı hale geldi.

- AI Cloud rekabeti sert ve GPU arzı, ABD kısıtları gibi riskler var.

- Robotaksi çok para yakıyor ve bu durum yıllarca devam edebilir.

- Marjların gerçekten dipte olduğuna dair kanıt yok.

- Geçiş dönemi şirketleri genelde düşük çarpanla sürünür.

8) Şahsi görüşler

Kısa vadede bir şey beklememek lazım. Fakat piyasa şu an eski bir arama motoru şirketini fiyatlıyor.

Robotaksi ve Yapay zeka işleri henüz piyasayı ikna etmiş değil.

Dolayısıyla kötümser fiyatlama söz konusu ama icra böyle devam ederse iyimserliğe geçişe çok da kalmadı.

O vakit çok ciddi iki valuasyon potansiyeli var. Robotaksi ve AI Cloud.

Robotaksi işinde pek çok açıdan en etkin şirket. En büyük birikime sahip. Ölçek itibarıyla en önde. Ayrıca bu sene küresel işbirlikleri büyük ivme kazandı.

Yaptırımlar ve kısıtlı çip arzı işine geliyor olabilir. Rakiplerin işi daha zor.

Zira halihazırda AI altyapısına sahip, çip tasarlayan, model geliştiren, bunları buluta taşıyan, üzerine uygulama geliştiren ve tüm bunların zirvesinde robotaksiyi çalıştıran tam yığın bir AI ekosistemi.

Baidu'nun nakit, nakit benzeri ve kısa vadeli yatırım varlıklarının toplam değeri 17.3 milyar dolara tekabül ediyor.

Dünkü kapanış itibarıyla piyasa değeri 38.1 milyar dolardı.

Net nakit pozisyonu ise 6-7 milyar dolar olmalı.

Analistler Baidu’yu Nasıl Yorumladı?

Goldman Sachs – “AI full-stack şirketi net bir dönüşüm içinde”

GS’nin tüm yorumu Baidu’nun artık arama odaklı bir şirket olmadığı fikrine dayanıyor.

Öne çıkan görüşler:

• 3Ç25 sonuçları “broadly in-line”, sürpriz yok.

• Esas kritik: AI iş kolu 10 milyar RMB’ye ulaştı, yıllık %50 büyüyor.

• Cloud + chips + AI agents + robotaksi tam entegre bir ekosistem ve bu Baidu’ya benzersiz avantaj sağlıyor.

• Reklam tarafı 1–2 çeyrek daha baskılı olacak.

• Marjların 3Ç’de dip yaptığı düşünülüyor; 4Ç ve 2026’da toparlanma bekleniyor.

• Robotaksi’nin küresel liderlik iddiası güçlü; çeyreklik %40 büyüme.

GS’nin genel yorumu:

“Baidu, AI odaklı yeni bir büyüme evresine girdi. Geleneksel reklam işindeki zayıflık, AI’nın yükselişiyle önemini kaybediyor.”

Citi – “Baidu beklentilerin çok üzerinde, AI verileri çığır açıcı”

Citi, üç kurum içinde en boğa olanı. Yorumları daha agresif.

Öne çıkan görüşler:

• Baidu, düşük beklenti ortamında çok iyi bir 3Ç sonuçları açıkladı.

• AI-powered revenues 10 milyar RMB, büyüme >%50.

• AI cloud abonelik büyümesi %128 ile çeyreğin en güçlü segmenti.

• AI-native marketing +%262 ile patlama yapıyor.

• Robotaksi yıllık %212 büyüme ile sektör lideri; en yakın rakibinin 15 katı sürüş hacmi.

• Arama sonuçlarının %70’i AI-generated; monetizasyon orta vadede gelecek.

Citi’nin genel yorumu:

“Baidu artık AI dönüşümünü rakamlara yansıtan bir şirket. Hisse, bu ivmeye göre aşırı ucuz.”

⸻

Morgan Stanley – “İvmeyi kabul ediyoruz ama kârlılık kanıtı gerekiyor”

MS, daha dengeli ve temkinli. İçlerinde en kötümseri

Öne çıkan görüşler:

• Sonuçlar beklentilere paralel, sapma yok.

• Reklam −%18 düşmüş, beklentiden biraz daha iyi.

• AI revenues %50 büyüdü, fakat “AI monetization scale is still limited”.

• Robotaksi global lider olsa da gelir katkısı hâlâ sınırlı.

• Marjların zayıflığı birkaç çeyrek daha sürebilir.

• Kısa vadeli katalizörler: buyback, temettü, Southbound inclusion.

MS’nin genel yorumu:

“Baidu’nun AI büyümesi gerçek ama kâr yaratması zaman alacak. Şimdilik nötr kalmak mantıklı.”

Analistler Baidu’yu Nasıl Değerledi?

Goldman Sachs – SOTP (Sum-of-the-parts)

Hedef fiyat: 155 USD

Değerleme yaklaşımı:

• Core Search Ads → 5x P/E

• Cloud → 5x EV/Sales

• Robotaksi → 2031 NOPAT üzerinden 18x EV/NOPAT

• Şirket geneline %25 holdco indirimi

• Net nakit güçlü destek (yaklaşık 27 milyar USD’lik varlık havuzu)

GS, değerlemenin büyük kısmını artık AI Cloud + Robotaksi üzerinden veriyor.

Reklam işi sadece küçük bir değerleme parçası.

⸻

Citi – En agresif değerleme (TP: 181 USD)

Hedef fiyat: 181 USD

• AI cloud büyümesini sektörün çok üzerinde fiyatlıyor

• AI-native reklam monetizasyonunu uzun vadeli yüksek marjla modelliyor

• Robotaksiye ciddi opsiyon değeri ekliyor

• 2026’dan itibaren hızlanacak kârlılığı modele katıyor

• iQiyi’nin operasyonel iyileşmesini daha olumlu görüyor

Citi, robotaksi hacmi ve AI gelirlerinin görünürlüğü sayesinde Baidu’nun çok daha yüksek çarpan hak ettiğini savunuyor.

⸻

Morgan Stanley – DCF tabanlı, temkinli değerleme

Hedef fiyat: 130 USD

• Core iş (arama, cloud, AI) → DCF ile 120 USD değer

• %11 iskonto

• %3 terminal büyüme

• Associates (Trip.com, iQiyi) → 10 USD

• %30 holdco indirimi

• Boğa senaryo: 180 USD

• Ayı senaryo: 80 USD

MS, AI segmentinin büyümesini kabul ediyor ama gelir akışlarının henüz kârlı olmaması nedeniyle çarpan genişlemesini sınırlı tutuyor.

Özetlemek gerekirse:

• Citi: “Baidu AI’da vites büyüttü, robotaksi lider, hisse çok ucuz.”

• GS: “AI işi şirketi yeniden fiyatlatacak.”

• MS: “AI büyüyor ama kâr yok, acele etmeye gerek yok.”

Değerleme:

• Citi en agresif (181 USD)

• GS güçlü iyimser (155 USD)

• MS temkinli (130 USD)

Dipnot:

Bu paylaşıma erişimi herkese açık tutuyorum, istisna olsun. Normal şartlarda ödeme duvarı oluyor, maksadı da az da olsa değer veren okusun hesabı. Nitekim blog gelirlerini de yine bu raporlar gibi bilgi kaynaklarına yöneltiyorum. Başka bazı hayırlı işler de yapıyorum, bende kalsın.

Yıllarca bu notları kendi kendime yazdım. Çoğu orada burada bilgisayar ekranlarında aplikasyonlarda kayboldu gitti. Blog fikri her şeyden evvel arşiv niyetiyle ortaya çıktı.