Yapay zeka hisselerindeki dikey yükseliş özellikle 2000 Dotcom balonunu bize hatırlatıyor. O dönem hisseler aşırı değerlere ulaşmış, ardından %80-%90’lara varan çöküşler olmuştu.

Analistler bugünkü AI döngüsünü Dotcom balonuyla aynı kefeye koymuyorlar. BofA, mevcut AI akışını bir "Balon" değil, güçlü bir “Yatırım Döngüsü” (Investment Cycle) olarak değerlendiriyor.

Bugünkü durumla 2000 yılı arasında 4 temel fark bulunuyor:

1. Yatırımların kullanım kapasiteleri hakkında bir fark var. Dotcom’un en büyük sebebi kullanılamayan kapasiteydi. Yatırımların %95'i atıl kaldı. Bu arz fazlası şirketleri çökertti.

Bugün ise durum tam tersi, fiziksel bir kısıt ve arz darboğazı var. Çiplerin üretim yetersizliği (özellikle paketleme tarafında) piyasaya aşırı mal yığılmasını engelliyor.

2. Finansmanın kaynağı ve harcandığı noktaların farkı var. O dönemin internet şirketlerinin gelirleri yoktu. Borçla finanse edilen spekülatif bir yapıdaydılar ve parayı marka bilinirliği/reklamlar için harcıyorlardı.

Bugünün yatırımları ise dünyanın en büyük şirketlerinden (Hyperscalers) geliyor. Bu şirketlerin sağlam bilançoları var ve yatırımları krediyle değil, kendi devasa nakit akışlarıyla finanse ediyorlar. Ayrıca harcamalar reklama değil, Capex'e (Sermaye Harcaması) yani varlık (asset) almaya ve üretimi artırmaya gidiyor.

3. Şirketlerin değerlemeleri arasında fark var. 2000 yılında teknoloji hisselerinin F/K’sı çok yükselmişti. S&P Teknoloji endeksi o dönem 60x-70x F/K'ya ulaşmıştı.

Bugün ise sektör lideri NVIDIA, 2027 tahminlerine göre 18x F/K ile işlem görüyor. %50 büyüyen bir şirket için 18x F/K balon olmak bir yana makul bile kabul edilebilir. Değerlemeler büyüme hızının yarısından az (PEG<1) yani ortada balon değil somut bir kâr var.

4. Makro piyasaların da balonlaşmada etkisi var. 2000 yılında Fed faizleri artırıyordu. Sıkılaşan para politikası borçlu teknoloji şirketlerini batırdı.

Bugün ise faizler gevşeme döngüsünde. Düşen faizler teknoloji şirketlerinin değerlemelerini en çok destekleyen rüzgarlardan biri.

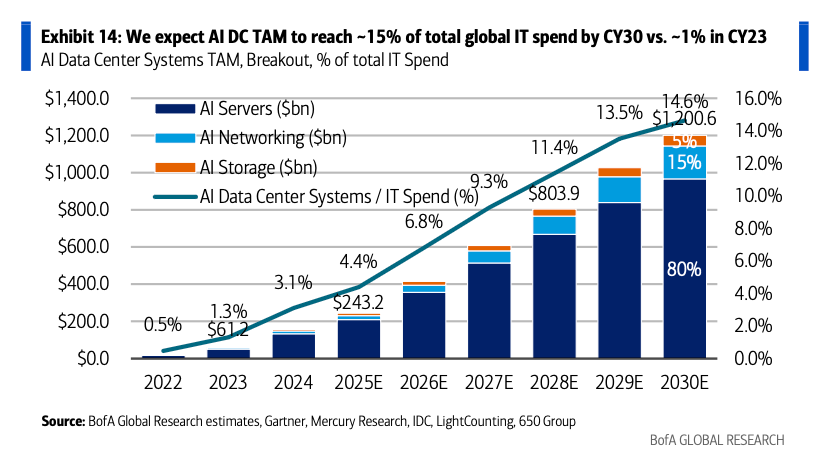

Grafik, AI’ın toplam kurumsal IT harcamaları içindeki payını gösteriyor. Grafikteki eğri henüz dikleşme aşamasında. AI harcamaları toplam IT bütçesinin hala çok küçük bir kısmını oluşturuyor. Yani pazar hala doygunluğa ulaşmış değil. Bu harcamaların 2027-2028’e kadar artarak devam etmesi öngörülüyor.