Çin Teşvik Paketi

Çin yönetimi 2016 yılında deleverage kararı almıştı. Sonrasında kemerler sıkıldı. O günden bugüne en büyük parasal genişleme adımı atıldı. PBOC, aynı anda tüm tuşlara bastı desem yeridir. Tabii ki çok geç ve yetersiz kalabilir:

- Emlak sektöründe dönüşü sağlayacak kadar büyük değil. ⛔️

- Çin'in deflasyon ve arz fazlası derdine deva olmaz ⛔️

- Hanehalkı harcamalarına ve talebe ne kadar etki eder belirsiz 🔶

- Hisse senetleri için pivot olabilir. Öyle veya böyle bir sürü kanaldan sisteme anormal likidite bırakıyor ✔️

- Büyümeye bu sene 0.2 puan, seneye 1.1 puan katkı sağlayabilir ✔️

- Bu sene yüzde 5 büyüme hedefi yeniden potaya girdi ✔️

- Finans Krizinden beri bankalara ilk kez sermaye enjekte ediliyor. Kritik bir hamle, zira faiz marjları incelmişti. Bu kadar teşvik önleminin yükü üstlerine binecekti. O nedenle son derece yerinde bir adım.

- Hisse senetleri olağanüstü bir adım var. PBOC, hisse alımları için aracı kurum ve sigorta şirketlerini fonlayacak. Yani olacak iş değil normalde, ama oldu işte. Ayrıca hisse geri alımları ve ortakların sermaye artırımıne destek gibi başka bir dolu önlem var.

- Emlak sektörü için bildiğiniz üzere mayıs ayında bir adım atılmış, boş evler alınsın denmişti. Fakat fonlama tarafında bir eksiklik vardı. O eksiklik giderildi. Merkez Bankası %100 fonlama yapacak. Ayrıca ikinci el konut alımlarında ön ödeme miktarı %15'e düşürüldü ki, tarihi düşük seviye. Yine mevcut krediler için borç yükü azaltılıyor. Başka bazı önlemler de var. Fakat en kritik olanları bunlar.

- Çinli yetkililer parça parça bir dünya teşvik açıklamıştı ve piyasa beklentilerini bir türlü karşılayamamıştı. İlk kez tam tersi oluyor, piyasa beklentileri düşükken sürpriz yarattılar. İşin bu kısmı da bana sorarsanız mühim.

- Bugün basın toplantısında mb, spk ve bddk başkanları vardı. Dolayısıyla altyapı yatırımlarına ilişkin hususi tahvil ihracı kısmı eksik kaldı. Bundan sonra maliye bakanlığı o eksiği doldurur mu? Demir çelik vadelileri açısından önemli olacak. Altyapı yatırımları beklentilerin altında gidiyor.

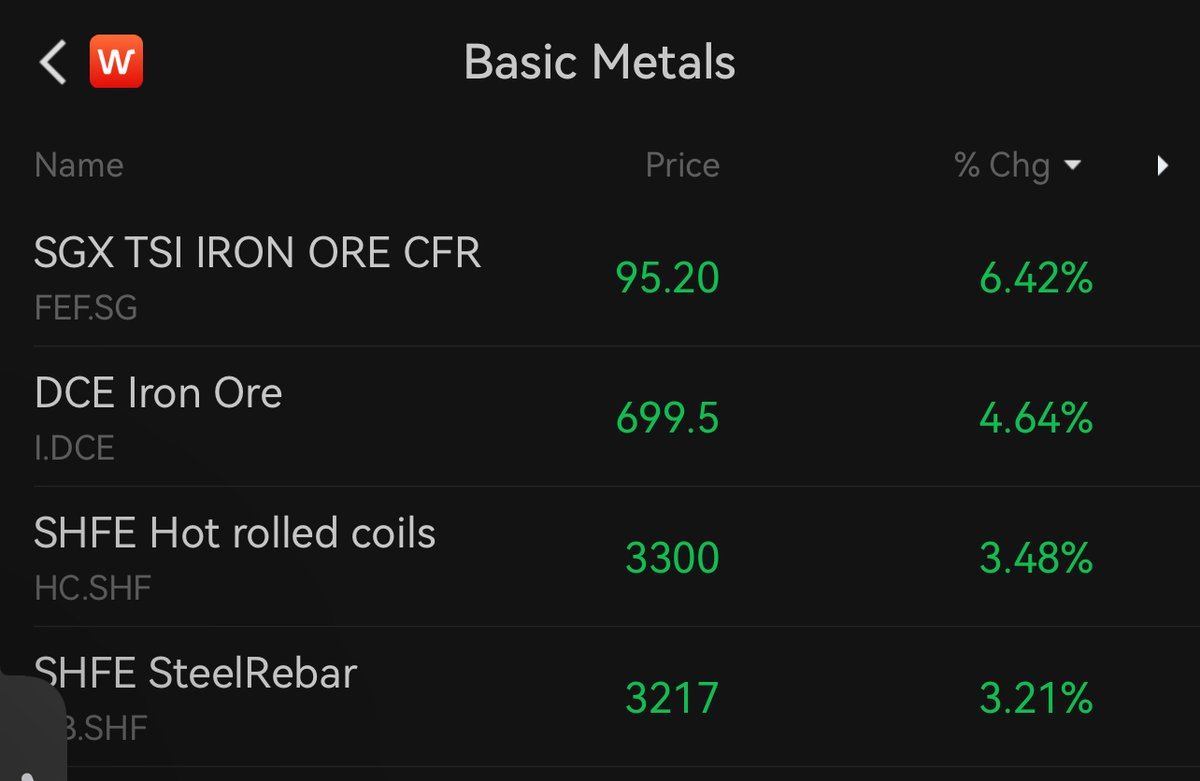

Demir Çelik

Cevher vadelileri sabahtan beri 5 dolardan fazla prim yaptı, an itibarıyla yüzde 6'dan fazla kazançlı. Çelik vadelilerinde de yüzde 3'ü aşan yükselişler var. İnşaat demiri 450 doların üstüne tırmandı. Bu noktada demir çelik pazarında fundamentallerin sabit kalacağını belirtmek isterim. Yeni önlemler fiyatları stabilize etse dahi, şirketler muhtemelen borç servisine yönelecek ve yeni inşaat başlangıçlarına yansımayacaktır. Ayrıca altyapı yatırımları yavaş gidiyor, yeni tahvil ihraçları onaylanmadığı takdirde oradan da destek gelmeyecek.

Elektrik Yatırımları 🌍

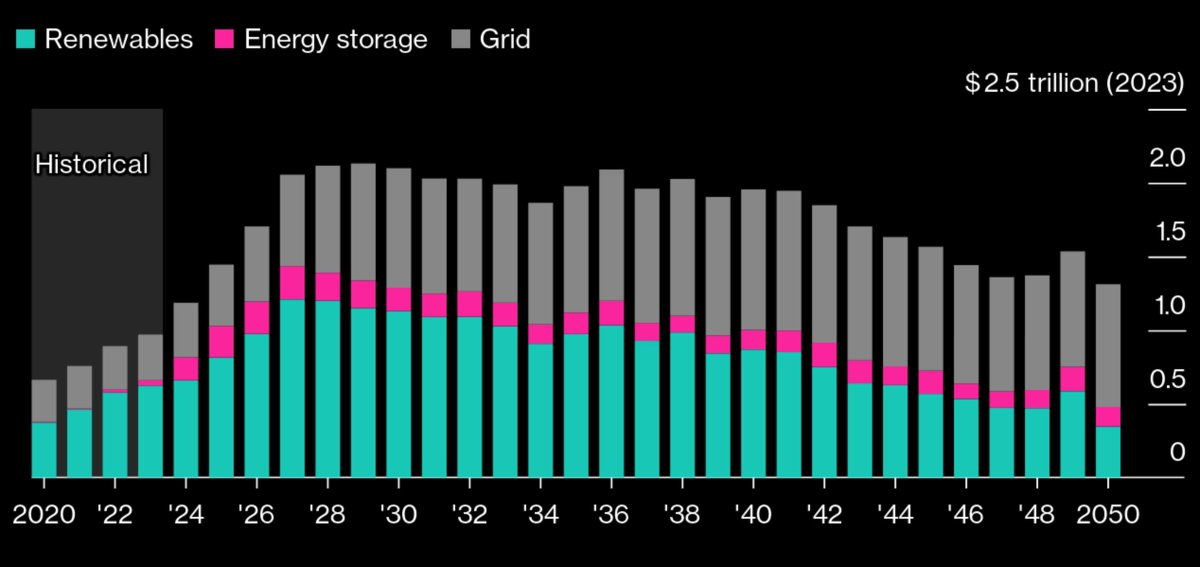

Dekarbonizasyonun esasen iki ayağı vardı. Biri solar ve rüzgar gibi yenilenebilir enerji yatırımları. Diğeri ise şebeke yatırımları. Fakat son birkaç yılda depolama ayağı da grafikte görüleceği gibi denkleme girdi ve yer ediniyor. Bir nevi dengeleyici vazifesiyle. Dünya bu çerçevede 2023 yılında 36 milyar dolarlık depolama yatırımı gördü. Tutarın 100 milyara doğru tırmanması bekleniyor. Bu arada bu sene 630 milyar dolar tutarında yenilenebilir yatırımı olacak. Şebeke yatırımları 350 milyar dolara yaklaşabilir. Son olarak. Bloomberg analistleri net zero için yenilenebilir yatırımlarını yeterli hızda buluyor. Buna karşın depolama ve şebeke yatırımlarının katlanması gerektiğini hesaplıyor. Mikro ölçekte de, CATL ve EVE gibi batarya üreticileri büyümeyi depolama tarafında arıyor.

Çin Tahvilleri

Son dönemde güvenli liman arayışıyla tahvil pazarına yığılma vardı. Neticede neredeyse her gün getiriler yeni dip yapar hale gelmişti. Bu sabah da yeni dip görüldü. Fakat teşvik önlemleriyle birlikte hisse senetlerine başlayan kayış dolayısıyla sonradan rüzgar terse döndü. Tahvil satışlarının ardından getiriler yükselişe geçti. Bu konu önemli, zira yuane de destek olacaktır. Bu arada ara ara yazıyorum, Çin Yuanı üzerinde değer kaybı baskısı kalmadı. Rüzgar tam tersine döndü, dönüyor.

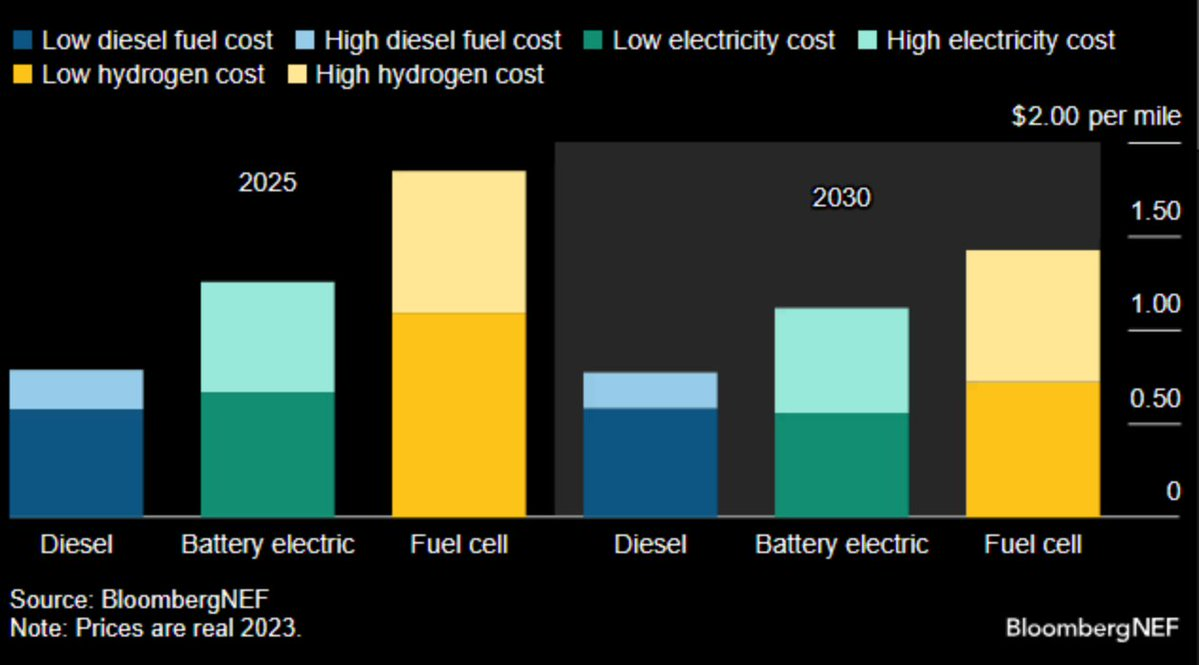

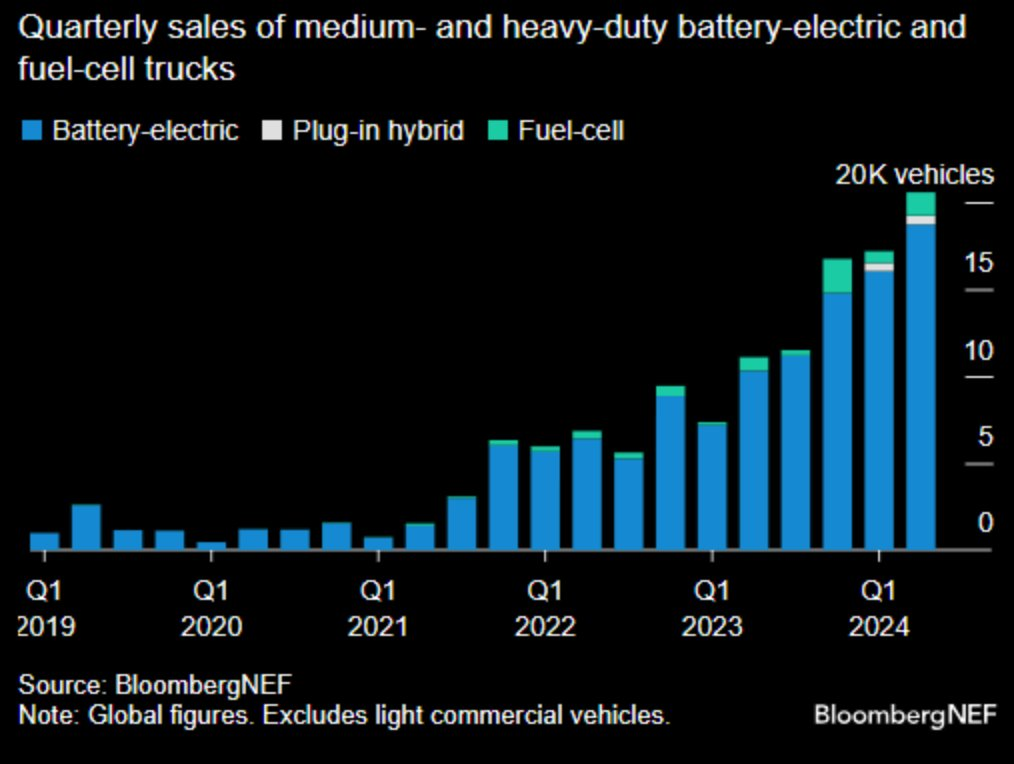

Hidrojen, Yük Taşıtları

Ara ara yazmaya gayret ediyorum. Çin'de otomobillerin ardından kamyonlar elektrikleniyor. Batarya maliyetleri düştü. Limanlar, sanayi bölgeleri ve şehiriçinde swap istasyonları yaygınlaşıyor. Öbür yandan hidrojenli araçlar bir türlü beklenen atılımı yapamadı. Grafikte görüleceği gibi dunda maliyetin büyük payı var. Bir kere araç fiyatları pahalı. Daha mühimi hidrojen tedarik sisteminin tesis edilmesi dert. Üretimi, taşınması, lokal istayonlarda depolanması ve dolum yatırımları maliyetli. Kore bu altyapı hususunda çok para harcamıştı, onlar bile bezdi.

Grafikte çeyrek bazlı satışlar da görülebilir. Maviler tam elektrikli kamyonlar. Plug-in neredeyse yok gibi. Yeşil kısımlar ise hidrojen.

Petrol, Gaz

Ham petrol vadelilerinde hareket var. Brent yüzde 2'yi aşkın yükselişlerle 76 dolara yakın. Çin ve Ortadoğu desteği aldı. İsrail, dün Lübnan'ın güneyinde en az 500 kişiyi öldürdü, 2006'dan beri en büyük bombardımanı gerçekleştirdi. Çin'i anlatmaya lüzum yok. Bu arada Avrupa gaz vadelileri çekiliyor.

Lojistik

Maersk hisseleri bu sabah yüzde 5'i bulan kazançlarla güne başladı. ABD limanlarına ilişkin grev endişesi artıyor, şirket potansiyel aksamalar dolayısıyla müşterilerinden ek ücret talep edeceğini açıkladı. Ay sonuna kadar geri sayım var, anlaşma olmazsa kaos olabilir.

ABD'de 25 üyesi bulunan liman işçileri birliği ILA greve hazırlanıyor. Biden müdahale etmez, son dakikada görüşmelere dönülmezse 1 Ekimde deniz nakliyatı felç olabilir. Amerikan liman trafiğinin %41'i ellerinden geçiyor. Tabii çok ağır sonuçları olacağı için, daha evvel müdahale olur diye bekleniyordu. Hala da olabilir. Biden yönetimi aynı şekilde demiryolu grevini önledi. Lakin bu kez iş seçimlere denk geldi. Demokratlar için işçi kesiminin önemi malum. Velhasıl geri sayım başladı. Limanların bir iki gün durması dahi telafisi güç sonuçlara yol açabilir. Nitekim ithalatçılar bir süredir önlem almaya çalışıyor.