11 Temmuz 2024

Bu yazıda çelik, demir cevheri, bakır, nikel, lityum gibi konularda hap gibi notlar yer alır.

♦️ Çin’de çelik fiyatları yine çöktü, spot hrc fiyatı Kovid şokundan beri aşağıdaki grafikte görüleceği gibi en düşük seviyelere geriledi. Tonu 500 doları görmek üzere. Düşüş trendi alıcıları da beklemeye itmiş durumda.

♦️ Bu arada Avrupalılar Çin çeliği için hiç iştah göstermiyor. Koruma önlemleri caydırıcı, ayrıca teslimat süreleri uzadı. Platts’a göre Türkiye bu çerçevede önce çıkıyor.

♦️ Konu çelikten açıldı. Üretici marjları istisnai biçimde pozitif ki, Angang gibi en büyük üç üreticiden biri dahi ilk yarıda 350 milyon dolarlık net zarar yazdı. Üstelik üçüncü çeyrek piyasa açısından daha da zor geçmeye aday.

♦️ Demir cevheri vadelileri dün yüzde 4.1 düşmüştü, bugün kayıplarının çoğunu geri aldı. Genel risk iştahının etkisi olmalı. Görünürde pozitif bir tetikleyici yok. Piyasa gelecek hafta düzenlenecek ÇKP toplantısında özellikle emlak ve iklim değişikliği gibi iki kritik konuda verilecek mesajlara odaklanmış durumunda.

♦️ Goldman Sachs analistleri lityum fiyatlarında dip görülmediği kanısında. Fiyatlardaki çöküşün çıktı kısıntılarına yol açmadığını ve yeni projelerin devam ettiğini belirtiyorlar. Ayrıca yeni lityum çıkarma yöntemi direct extraction'a dikkat çekmişler.

♦️ Elektrikli araç dönüşümün Çin dışında sekteye uğraması BASF'ı da harekete geçirdi. Alman kimya devi daha evvel stratejik olarak gördüğü batarya sektör yatırımlarını gözden geçirme kararı aldı. Katot projesi planlıyordu. Anlaşıldığı kadarıyla zararın neresinden dönersek kar diyecekler.

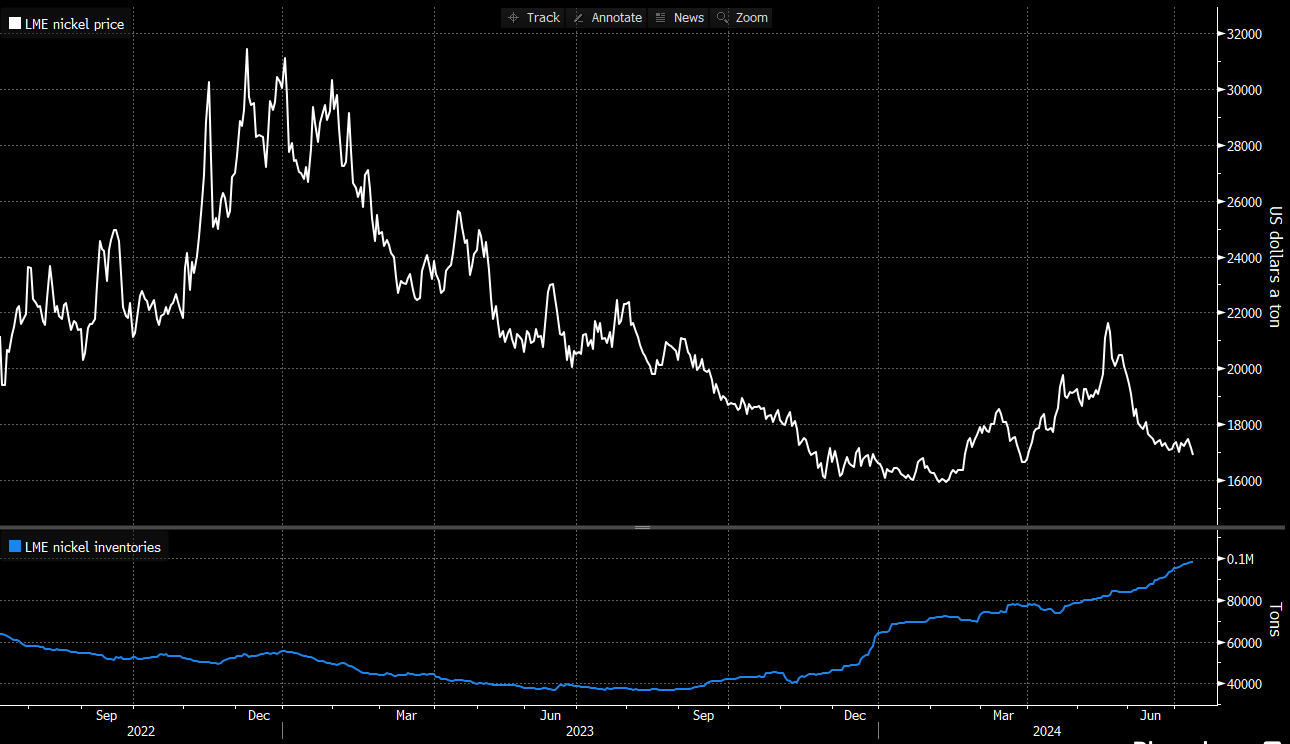

♦️ BHP sürekli zarar yazan Avustralya nikel madenini en az üç yıl kapatmaya hazırlanıyor. Batarya endüstrisi demirli katotlara geçiyor. Ayrıca elektrikli oto satışları yavaş. Sonuç olarak aşağıdaki grafikte görüleceği gibi nikel stokları artıyor, fiyatlar azalıyor. Halbuki Elon başta olmak üzere oto endüstrisi şurda iki üç sene evveline kadar nikel bulabilir miyiz diye kaygılanıyordu. Meğer beyhude yereymiş.

♦️ LME’ye bağlı depolara kayıtlı bakır miktarı son 21 ayın en yükseğine çıktı. Dün itibarıyla toplam miktar 195 bin tonu aştı. Burada dikkat çekmek istediğim husus Çin ihracatı. Dolayısıyla özellikle Tayvan ve Kore depolarından kaynaklı envanter artışı söz konusu. Grafikte Çin ihracatı ile LME stokları arasındaki bağ görülebilir.

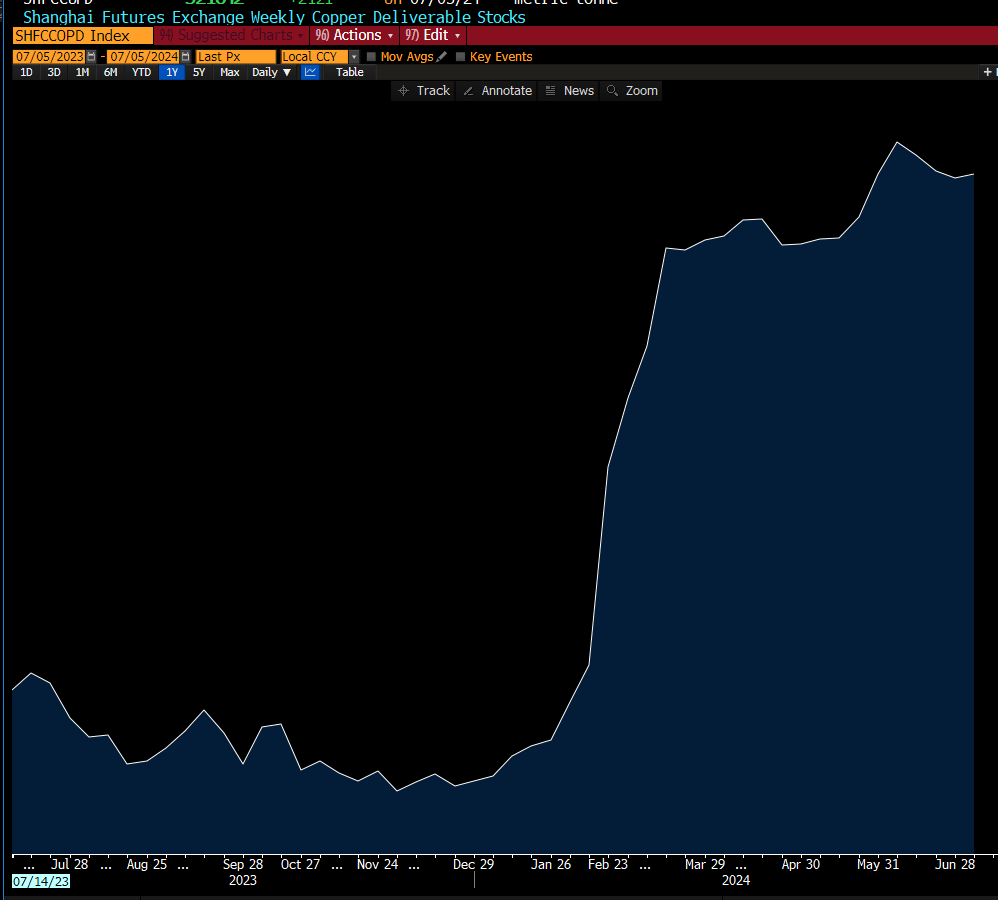

♦️ Ayrıca SHFE bakır stoklarının son durumunu merak edenler olabilir. Onu da ekliyorum. Geçen hafta cuma günü 321 bin tondu, veri yarın yenileniyor.