8 Temmuz 2024, Pazartesi

♦️ Hindistan merkez bankası RBI geçen ay 9 ton altın almış olabilir, resmen açıklanmamakla birlikte son iki yılın en yüksek miktarı. Hindistan’ın bu çerçevede altı aylık alımı da 37 tona yükselmiş olacak.

♦️ Önemli. Çin hükümeti geri dönüşüm amaçlı veya geri dönüştürülmüş bakır ve alümünyum ithalatını ciddi ölçüde kolaylaştırıcı mevzuat değişikliğine gitmeye hazırlanıyor. Çevre Bakanlığı taslak plan yayımladı.

♦️ Jefferies analistlerine göre yılın ikinci yarısında sanayi metalleri için en önemli üç gösterge imalat PMI’ları, Çin kredi büyümesi ve Çin emlak pazarı olacak.

♦️ Bloomberg Intelligence projeksiyonları Çin alüminyum talebinde bu sene %3.7 artış öngördü. Geçen seneye göre hızlanma demek. Solar ve inşaat sektörlerinin frenleyici olacağını belirtmişler. Buna karşın ambalaj ve elektrikli araç sanayilerinden güçlü talep devam diyorlar.

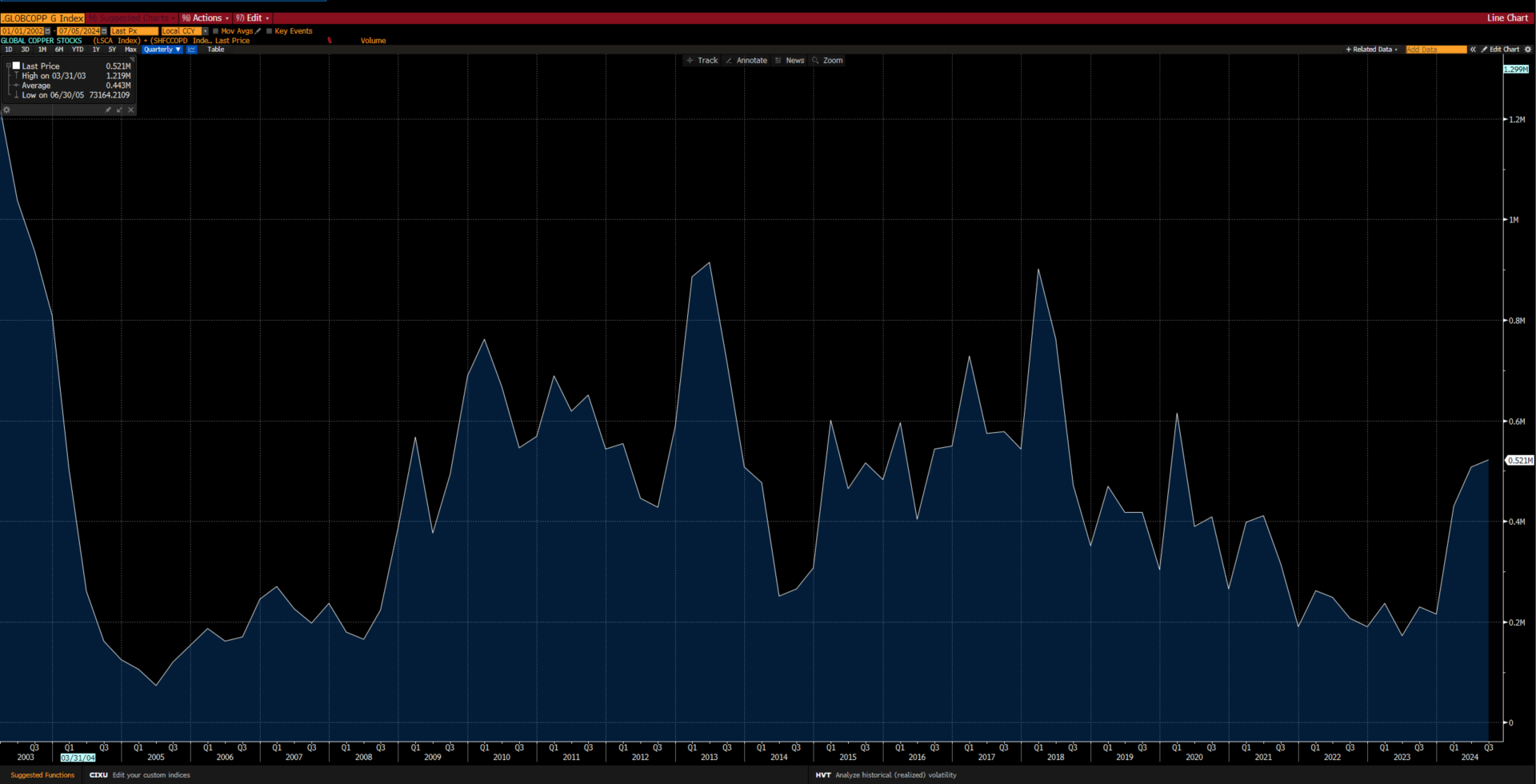

♦️ Küresel bakır stokları yükselmeye devam ediyor. Şanghay ve Londra stokları dolayısıyla Kovid şokundan beri en yüksek miktarları söz konusu.

♦️ Fiziki bakır iskontosu bakır talebinde cari zayıflığa işaret ediyor. Tutar 3 ay vadeli LME kontratına göre -150 civarında. Yani fiziki mal aşırı iskontolu ki, sabah bu konuda yazmıştım.

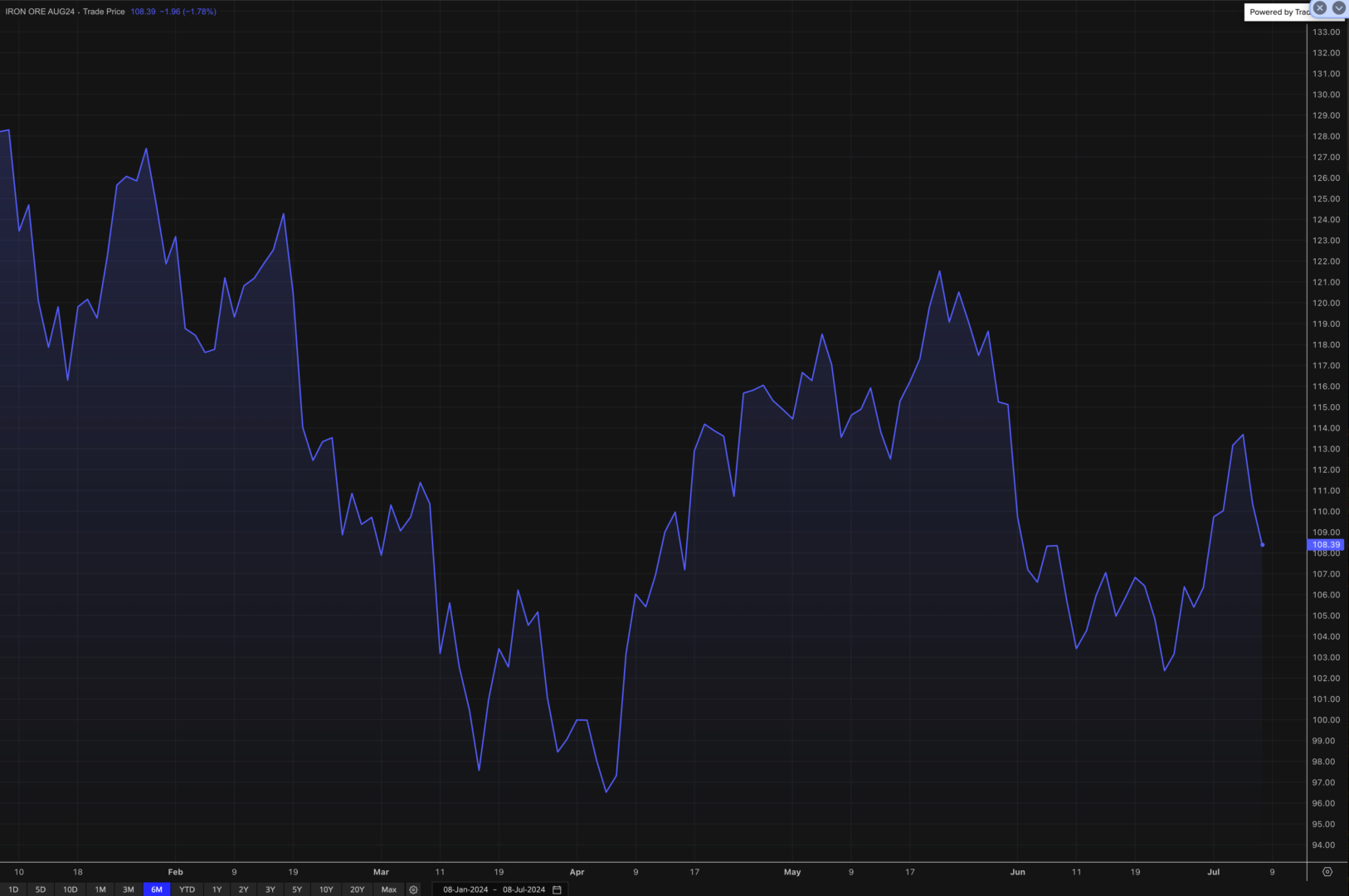

♦️ Morgan Stanley analistleri demir cevheri pazarı açısından olası Trump tarifelerini değerlendirdi. Önemli risk görmüyorlar. Cevher talebini gelecek yıllarda EM’lerden kaynaklanacak diyorlar.

♦️ Demir cevheri vadelileri Singapur’da düşüşü sürdürdü. Kayıp son iki günde %5’i aştı ve gündüz seansı sonunda 108.40 dolara inildi.

♦️ Çin’in en büyük maden şirketi Zijin Mining, ilk yarı net karında yüzde 50 artış oldu. Şirketin altın ve bakır gibi iki ana işkolu var. Ayrıca yatırımcıların cezalandırmak bir yana ödüllendirdiği nadir Çin hisseleri arasında yer alıyor. Grafikte son 1 yıllık fiyat hareketleri görülebilir.