Shenzhou International 1H26 karının yıllık %38-43 düşeceğini açıkladı. Düşüşün orta noktası Morgan Stanley'in %27 ve konsensüsün %18 beklentisinin altında kalıyor, kurum Overweight notunu koruyor ve geri çekilmeyi giriş fırsatı görüyor.

Albemarle ikinci çeyrekte FAVÖK'te yüzde 11'lik bir sürpriz yaptı, artışın motoru Specialties oldu. İma edilen ikinci yarı FAVÖK'ü konsensüsün yüzde 3 altında kalırken 2026 rehberliği lityum fiyat senaryolarına bağlı duruyor.

Trip.com, antitröst düzeltmeleri kapsamında otel komisyon sistemini yeniledi. Otel satıcıları %10-15 aralığında brüt komisyon oranı seçebilecek, trafik sıralaması beş boyutlu skorlamaya bağlanacak.

ABD tarım dışı istihdam verisi beklentileri karşılayamayınca faiz indirimi beklentileri güçlendi, altın gümüş bakır ve kalay üzerindeki makro baskı hafifledi. Stratejik metallerde ise ABD'nin kritik mineral stoklama ihtiyacı yeni bir talep dalgası yaratabilir.

Yapay Zeka - Çin modellerinden Antrophic çıkar mı? (JPM)

Zhipu AI ve MiniMax, Ocak IPO'sundan bu yana 5-7 kat fırladı. Piyasa iki şirketi Anthropic'in Mart 2025 seviyesine endekslemiş, yani 1 milyar dolar ARR eşiğini geçtikten sonra 6 ayda 5 katına çıkacakları varsayılıyor. Bahsi destekleyen ve sarsabilecek çok sayıda faktör var

Okumaktan saatlerdir çok keyif aldığım bir rapor oldu. Öncelikle bunu belirtip sonra sadede gireyim hemen...

Çin AI sektöründe yılbaşından beri çok şey değişti. Mesela Zhipu AI (2513.HK) ve MiniMax (0100.HK) Hong Kong'da halka arz oldu, ikisi de 5-7 kat değerlendi ve Çin model dünyasının görünür iki borsa oyuncusu haline geldi.

JPMorgan da uzun bir raporla bir nevi sektörde son durum, neler oluyor değerlendirmesi yapmış. Uzun uzun okuyup not düşüyorum.

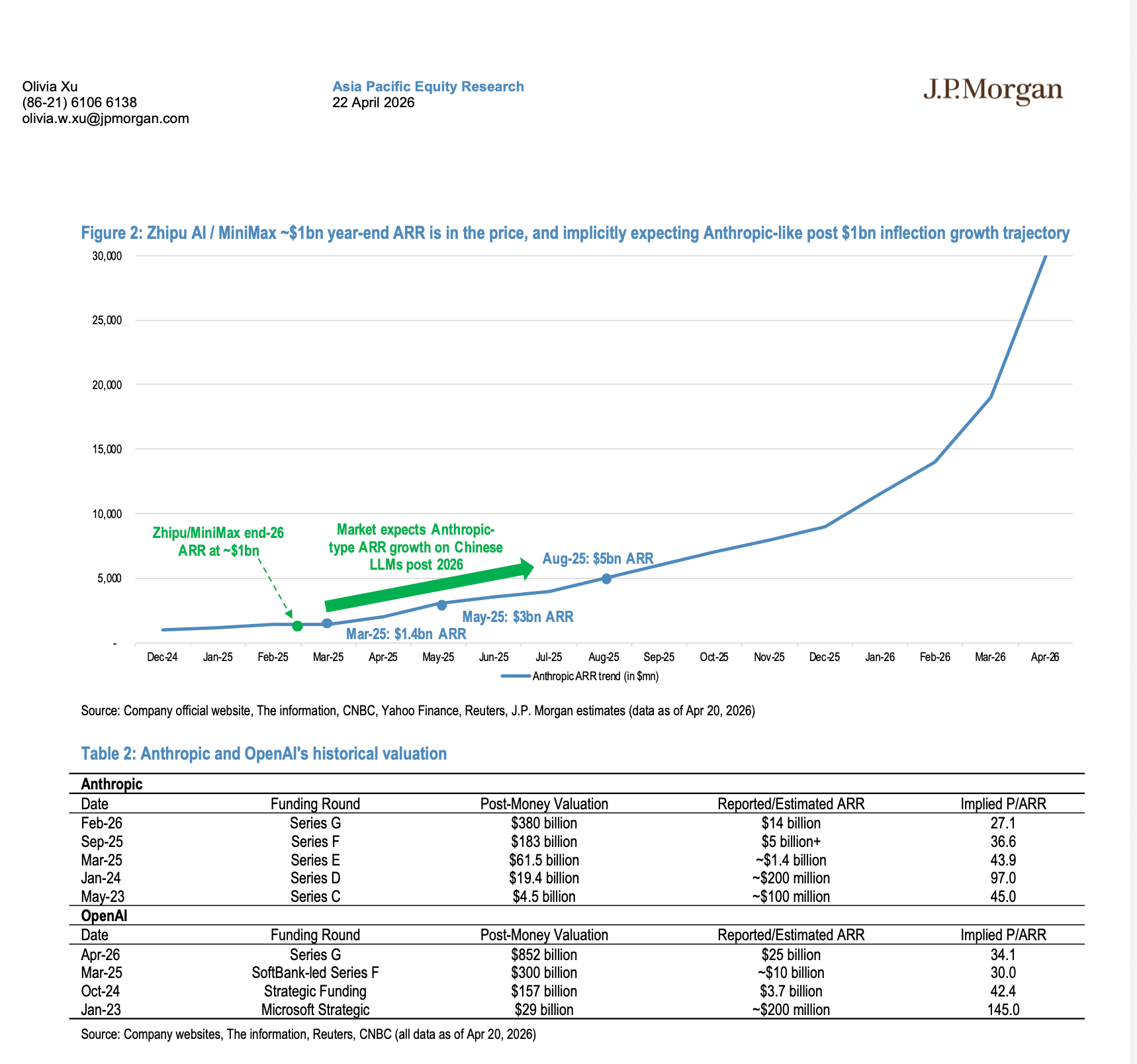

Bir kere piyasanın şu an fiyatladığı asıl çapa Anthropic benchmark'ı. 40-55 milyar dolar arası piyasa değeri, Zhipu için yıl sonu 1 milyar dolar, MiniMax için 700 milyon dolar API ARR'ye işaret ediyor. Piyasa iki şirketi Anthropic'in Mart 2025'teki seviyesine endekslemiş durumda. Anthropic o dönemde Series E'yi 61.5 milyar dolar değerlemeyle kapatmış, 1.4 milyar dolar ARR üzerinden 44 kat trailing multiple ödüyordu.

Bundan sonrası daha fena. Zira Anthropic Mart 2025'ten sonra 6 ayda 1 milyar dolardan 5 milyar dolara çıktı, Nisan 2026 itibarıyla 30 milyar dolar ARR seviyesine ulaştı. Yani piyasa Zhipu ve MiniMax'tan 1 milyar dolar eşiğini geçtikten sonra aynı velositeyle koşmalarını bekliyor. Zorlu bir bahis çünkü Çin pazarı çok daha kalabalık.

Bilmeyenler olabilir, Anthropic o sıçramayı büyük ölçüde direkt rekabet olmadan yaptı. ChatGPT ve Gemini daha ziyade bireysel tüketiciyle meşguldü. Çin'de sahne bambaşka. Alibaba Qoder ve TRAE'yi ölçekliyor, ByteDance Doubao'yu kurumsal paketlere gömüyor, Tencent WorkBuddy'yi piyasaya sürdü. Bağımsız tarafta Zhipu ve MiniMax'ın yanında DeepSeek, Moonshot (Kimi), StepFun var. 1 milyar dolardan 5 milyar dolara giden pasta 6-8 oyuncuya dağılırsa şirket başına hız aynı olmaz.

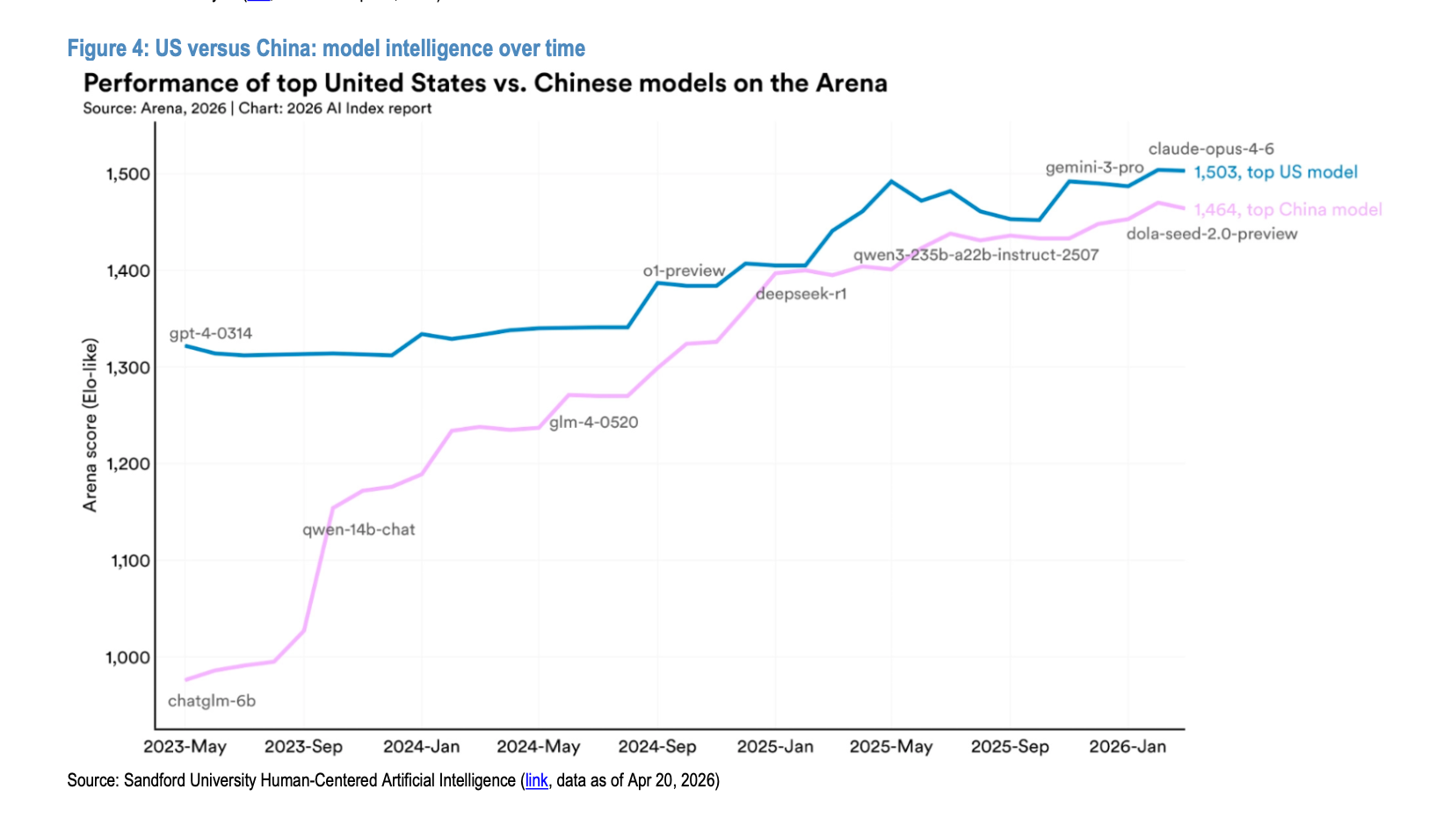

Diğer taraftan piyasa bir de ABD-Çin frontier arasında 9-12 ay teknoloji makası olduğunu varsayıyor, Çin'in yetişmekte olduğunu peşinen kabul etmiş.

JPM analistlerine göre ABD'nin yeni nesil modelleri Çin'in 9-12 ayda replike edemeyeceği bir sıçrama yaparsa, makas tekrar açılır ve "yakalıyorum" hikayesi sorgulanır, bağımsızlık primi aşınır.

Yukarı senaryo ise tam tersine makasın kapanmaya devam etmesi ya da spesifik dikeylerde (kodlama, kurumsal agent, multimodal) parity yakalanması. Bu olursa HK'ye ek yabancı kurumsal akış da gelir.

Başka ne var. Token cephesi ve tablo epey iyi duruyor.

Çin'in günlük token tüketimi 2024 başında 100 milyar seviyesindeyken 2025 sonunda 100 trilyona, Mart 2026'da 140 trilyona fırlamış.

Kurumsal ödeme isteği de sınandı, hem Zhipu API fiyatını yılbaşından bu yana neredeyse ikiye katladığında hem de Alibaba Cloud AI compute'u yüzde 34 zamladığında talep hız kaybetmedi. Agent çerçeveleri (OpenClaw) geliştirici tarafında kitlesel benimseniyor.

Yalnız token tüketimi artık tek başına kazandıran argüman değil. Yatırımcı zaten talebin hızla ölçeklendiğini kabul etmiş durumda. Bu talebin ne kadarı gerçek gelire dönüşüyor ve hangi fiyattan. OpenRouter gibi platformlar developer davranışı ve kodlama aktivitesi için iyi bir proxy ama direkt enterprise API trafiğini ve büyük bulut sağlayıcıları üzerinden geçen kullanımı yeterince yakalamıyor. Dolayısıyla token büyümesinin kendisinden ziyade model başına ARR sıçraması ve fiyat gerçekleşmesi daha ağırlıklı bir gösterge.

Öbür taraftan fiyatar üç kulvardan yukarı tırmanıyor.

Birinci kanal doğrudan API repricing. Zhipu'nun token fiyatı GLM 4.7'den GLM 5'e, oradan GLM 5.1'e geçerken neredeyse ikiye katlandı.

İkinci kanal subscription'dan pay-as-you-go'ya geçiş. Alibaba Cloud'un kodlama planındaki Lite kademesi 20 Mart'tan itibaren yeni abonelik almayı durdurdu, Pro kademesi tek aktif giriş oldu. Zhipu da benzer bir ayrıştırma yapıyor, kodlama planı kotası sadece desteklenen araçlarda kullanılabiliyor, API çağrıları ayrı faturalanıyor. Gelir kalitesi yukarı çıkıyor çünkü asıl para paket aşan api kullanan müşterilerde.

Üçüncü kanal biraz teknik. KV cache diye bir yapı var, modelin geçmiş bağlamı tekrar işlememek için belleğe aldığı depolama katmanı. Kodlama ve agent iş yüklerinde bağlam defalarca yeniden kullanılıyor, faturalama ağırlıklı olarak bu cache'lenmiş token bileşenine bağlı. MiniMax'ın M2.5 ve M2.7 modellerinde manşet giriş-çıkış fiyatları aynı kaldı (milyon token başına 0.3 ve 1.2 dolar) fakat prompt-caching okuma fiyatı milyon token başına 0.03 dolardan 0.06 dolara fırladı. Yani manşet aynıyken gerçek gelir yüzde 30'un üzerinde bir artış gösterdi. KV cache zammı, liste fiyatında görünmeyen ama kurumsal faturayı ciddi ölçüde yukarı çeken bir mekanizma.

Neyse, JP Morgan raporundan gerçekten çok şey öğreniyor insan.

Yine başka bir boyut. Çin'deki her büyük LLM sağlayıcısı inference compute'un talebe yetişemediğini raporluyor. Talep öyle katı ki, fiyatlar üst üste artsa bile kullanım gerilememiş. Bu da ARR'nin gerçek talebin altında olduğu anlamına geliyor ve compute genişlerse bastırılmış talep doğrudan gelire dönüşür varsayımı hakim. Dolayısıyla şu an suni bir tavanda sıkışmış büyüme söz konusu.

Teknik altyapı ayağında da sıkışmalar var. GPU tahsisatları, bulut ortaklıkları, çıkarım katmanındaki yazılım optimizasyonu. Üçünün de birer dar boğazı var. GPU tahsisatları Nvidia'ya bağımlılık ve ABD ihracat kısıtlamalarıyla sınırlı. Bulut ortaklıklarında bir noktada bulut sağlayıcı da kendi modelini koruma moduna giriyor. Optimizasyon ise belirli bir orana kadar etkili.

DeepSeek V4 bu tablonun dışına çıkabilecek bir hamle. Nisan sonu için beklenen model, Huawei Ascend çipleri üzerinde doğrudan çalışacak şekilde tasarlanmış. Nvidia'yı baypas eden ilk frontier model olur. Başarılı olursa sonucu sadece DeepSeek'i ilgilendirmiyor. Ascend'in frontier ölçeğinde geçerli bir inference platformu olduğu kanıtlanırsa, tüm Çin LLM ekosisteminin adreslenebilir işlem gücü genişler.

Bir açıklayıcı not da bırakayım, Ascend Huawei'nin HiSilicon kolu tarafından geliştirilen AI ivmelendirici çip serisi. 910 ve 920 gibi modelleri var. Yazılım yığını ise CANN diye geçiyor, Nvidia CUDA'sının muadili. Eğer DeepSeek V4 CANN üzerinde frontier benchmark'larını tutturursa, inference piyasasında Ascend'in pay alma potansiyeli tamamen başka bir seviyeye çıkar.

Daldan dala atlıyorum ama rekabet konusuna dönmek lazım. Zhipu ve MiniMax'a Overweight bakan her piyasa oyuncusunun kafasının arkasında sabit bir soru var. Bağımsız model şirketleri internet devleri karşısında ne kadar süre rekabetçi kalabilir. Alibaba, ByteDance ve Tencent'in yanında oynamak kolay değil. Dağıtım kanalı var, devasa iç veri setleri var, compute bütçesi karşılaştırılamayacak kadar büyük ve asıl önemlisi karlı ana işlerden AI tarafına aktarım yapabiliyorlar.

Devlerin avantajı sadece bütçe değil. Dağıtım kanalı Alibaba için Cloud ve Taobao'dan geçen milyonlarca tüccar, Tencent için WeChat ekosisteminin tamamı, ByteDance için Douyin/TikTok'un sahibi olması. Kurumsal müşteri zaten müşteri, sadece AI katmanı ekleniyor. Üstelik her devin kendi bulut altyapısı var, yani bağımsızların aksine dışarıdan GPU kiralama zorunluluğu daha az.

Bağımsızların karşı argümanı iki tane. Birincisi kurumsal müşterinin bağımsız mimari tercihi. Bir bankanın ya da sigortanın tüm AI yığınını Alibaba'ya bağlaması kolay değil.

İkincisi bağımsızların tekil odak avantajı var.

Nitekim Zhipu'nun GLM hattı ve MiniMax'ın multimodal portföyü bu argümanın somut ürünleri.

Şu ana kadar bağımsızlar özellikle iki dikeyde üstünlüğünü korudu. Kodlama tarafında GLM 5 ve M2.7 benchmark'ların üstünde, geliştirici benimsemesi yüksek. Agent ve uzun bağlam işinde de bağımsızlar bir adım önde duruyor. Enterprise workload'un en yüksek değerli köşeleri bunlar.

Piyasanın beklediği asıl sınav Tencent Hunyuan 3.0. Haziran civarında geleceği konuşuluyor. JPM bunu "ölçekli platformların yetenek boşluğunu ne kadar hızlı kapatabildiğinin kritik testi" olarak işaretlemiş. Hunyuan 3.0 kodlama ve agent iş yüklerinde Zhipu veya MiniMax'ı net şekilde geçerse, bağımsızların frontier capability argümanı çok hızlı aşınır.

Model lansmanları için çıta post-IPO rally sonrası belirgin şekilde yükseldi. Önceki döngüde "iyi model çıktı, benchmark'ta üst sıralardayız" diyen bir hisse genelde hareket ediyordu, hikaye çoğu zaman yeterli oluyordu. Şu anki fiyatlamada piyasa çok daha talepkar. Yeni bir modelin üç şeyi birden yapması bekleniyor. Global frontier ile arayı kapatmak, yurt içi rakipler arasında rölatif pozisyonunu net iyileştirmek ve bunları realize edebilen fiyatlama gücüyle ARR'da başka bir basamak sıçraması yaratmak. Bu üçlü olmadan manşet iyi olsa bile hisse eskisi kadar kolay hareket etmiyor.

Bağımsızlar içinde de diferansiyasyon var. Piyasa şu anda Zhipu, MiniMax, Kimi ve DeepSeek'i kabaca paralel ilerliyor varsayıyor. Bu varsayım tutarsa iki borsa ismi de korelasyon halinde hareket eder. Aradaki makas açılırsa yani bir oyuncu bir sonraki nesilde öne geçerse veya enterprise market share'i orantısız şekilde toplarsa, hisse tarafında ayrışma başlar. O noktada "Çin AI'na maruz kalayım" refleksi yerini "hangisini alayım" seçimine bırakır.

Bu kadar anlattıktan sonra Hong Kong'ta listeli iki yatırım opsiyonu üzerinde de daha fazla durmak lazım.

Zhipu öncelikle. Resmi adı Knowledge Atlas Technology, Tsinghua Üniversitesi'nden çıkmış bir girişim, temel modeli GLM serisi. Alibaba, Tencent, Meituan gibi yerli devler dahil olmak üzere çok güçlü bir pre-IPO yatırımcı tabanı var. Şirket hem bulut API hem de yerinde kurumsal kurulumla ikili bir gelir mimarisi işletiyor. On-premise taraf regüle sektörlerde, bulut tarafı ise developer ve genel API müşterisinde yoğunlaşıyor.

Rakamlara gelelim. Mart 31 itibarıyla API ARR 250 milyon doları aşmış. Yıllık bazda 60 kat büyüme, YTD 6.4 kat büyüme. Asıl önemli olan, YTD 6.4 katın 3 ayda yaşanmış olması. Takvimin geri kalanında eğri dik kalırsa yıl sonu 1 milyar dolar ARR gerçekçi bir hedef. Eğriye bakınca GLM model döngüsü 4.5'ten 4.6'ya, oradan 4.7'ye, ardından 5'e ve 5.1'e geçti. Her model sürümünde ARR'de ayrık bir sıçrama yaşanmış. Özellikle GLM 5 sonrası eğri neredeyse dikey. Haziran civarında beklenen GLM 5.5 bu anlamda takvimin en öngörülebilir olayı.

Zhipu'nun yetenek odağı kodlama, agent ve kurumsal iş yükleri. Üçü de AI pazarının en yüksek değerli köşeleri. JPM bu üçlüyü "production-grade kodlama, uzun bağlam akıl yürütme, çok adımlı yürütme kararlılığı" olarak adlandırıyor. Marjinal yardım yerine iş akışı ikamesi yapabilen bir katman. On-premise iş de yapısal olarak tutucu bir varlık, Çin'in regüle sektörlerinde (bankalar, sigortalar, kamu) Zhipu'nun konuşlanmış model tabanı büyük. Her yeni GLM nesli bu tabanda yükseltme odaklı tekrarlı gelir fırsatı doğuruyor.

Değerleme tarafında JPM hedefini 2030 normalleşmiş kazançlara uyguladığı 30 kat P/E ve yüzde 15 WACC ile geri iskonto ederek buluyor. 2030E gelir 98.8 milyar RMB, düzeltilmiş net kar 20.4 milyar RMB. 30 kat multiple Çin tier-1 internet şirketlerinin üzerinde bir prim, nedeni Zhipu'nun 2026-30 arasında yüzde 100'ün üzerinde CAGR bekleniyor olması. Dec-26 hedefi HK$950.

MiniMax tarafına geçelim. Şirket Şanghay merkezli, kuruluşu 2021. Kurucu ortak Yan Junjie, eski Microsoft Research Asia kökenli. Temel model ailesi abab, ardından gelen M serisi M2'den M2.5'e, oradan M2.7'ye evrildi. Metin, video üretimi ve ses üretimi aynı şirketten çıkan bağımsız modeller. Gerçekten nadir, çünkü modelin her dikeyinde frontier kalite tutmak ayrı ayrı yatırım ve veri isteyen bir iş. R&D tarafında Eylül 2025 itibarıyla 450 milyon dolarlık kümülatif yatırım yapılmış, iki ayda bir model nesli iterasyonu yapılıyor.

Portföyün çift ayaklı olması fırsat ve risk yaratıyor. Bir tarafta B2B kurumsal işi var, API ve enterprise sözleşmeleri. Diğer tarafta B2C tüketici uygulamaları, özellikle tüketiciye dönük konuşan AI karakteri uygulamaları ve video oluşturma araçları. Tek kanala bağlı değil, dolayısıyla büyümenin tek noktada kırılma riski düşük. Yine de iki kanal da farklı bütçe ve farklı satış döngüsü demek, odağın dağılma riski var.

MiniMax'ın global oryantasyonu nispi avantaj yaratıyor. Hem hedef müşteri tarafında hem altyapı tarafında erken aşamada uluslararası strateji izledi. Pratikte şirket GPU tedarikinde ve bulut ortaklıklarında bölgeler arası geçiş yapabiliyor. Çin'deki compute kıtlığına daha az bağımlı, yurt dışı kaynaklarla sahnelendiği sürece gelir büyümesi öngörülebilir.

JPM burada asimetrik bir argüman koyuyor. Zhipu'nun 1 milyar dolar ARR hedefi pekala destekli, ama MiniMax'ın 700 milyon dolar ARR hedefi gerçekte daha yukarı sürpriz yapabilir çünkü compute esnekliği sektör ortalamasından iyi. Haziran'da beklenen M3 modeli takvimin en büyük ürün olayı. M2.5'ten M2.7'ye geçişte yapılan KV cache zammı M3'te de sürerse API gelirleri daha da kaldıraçlı büyür.

Değerleme 2030 normalleşmiş kazançlara dayalı. JPM 2030E gelir 9.1 milyar dolar, düzeltilmiş net kar 2.3 milyar dolar bekliyor. HK$1,100 hedef 30 kat P/E ve yüzde 15 WACC ile geri iskonto sonucu çıkıyor. Zhipu'yla aynı metodoloji, sadece parametre farkı.

Bir de şu var. MiniMax'a özel bir risk başlığı var, ABD stüdyolarıyla süren telif davaları. Bu davalar video üretim modelinin eğitim verisine dair, sonucu hem mali hem itibari risk taşıyor. Diğer riskler sektör geneliyle örtüşüyor. Yoğun rekabet, yüksek Ar-Ge yükü (gelirin 4-5 katı), ticarileşme ve müşteri benimsemesi, compute altyapısına bağımlılık. Zhipu tarafında da ABD ihracat kontrolleri ve giriş seviyesi GPU tahsisatlarında kısıtlama riski var.

Teknik takvime geçmek lazım çünkü 2H26 burada yüklü. Zhipu tarafında takvim oldukça yoğun. IPO'da yüzde 3.9 hisse serbest kaldı, 7 Temmuz'da yüzde 5.8 daha ekleniyor, kalan yüzde 90.3'ü ise 7 Ocak 2027'ye bırakılmış. MiniMax'ta tablo farklı. IPO'da yüzde 5.4 açıktaydı, 8 Temmuz'da yüzde 39 serbest kalacak. Üstüne Ekim civarı Stock Connect dahil olma zamanlamasına bağlı olarak yüzde 18.2 daha açılma ihtimali var. Son yüzde 37.4 ise Ocak 2027'de geliyor.

Geçmiş örnekler karışık. Kuaishou Şubat 2021'de 6 aylık unlock'ta 250 HK$'dan 120 HK$'a düştü, sonra 89 HK$ civarında dengelendi. SenseTime unlock günü tek seferde yüzde 47 çakıldı, aylar içinde yavaş yavaş toparladı. Horizon Robotics ise nispeten pürüzsüz bir geçiş yaşadı. Farkı yaratan şey ciro. Kuaishou unlock döneminde günlük 2 milyar HK$'dan fazla hacim yapıyordu, serbest kalan kütleyi sindirmeye yetti. SenseTime'ın günlük cirosu ise 300 milyon HK$ civarındaydı, çok daha sığ. Likidite unlock günlerinin en belirleyici değişkeni.

Buradan Zhipu ve MiniMax'a bakınca tablo nispeten lehte. İkisinin de günlük cirosu 1.2-1.5 milyar HK$ seviyesinde, Kuaishou'nun kalibresine yakın. MiniMax'ın yüzde 39 serbest bırakması kulağa sert geliyor ama Kuaishou'nun yüzde 95'i, SenseTime'ın yüzde 70'i serbest bırakmasıyla kıyaslanamaz. Horizon Robotics bile yüzde 73 açmıştı. Şu anki iki isimde float genişlemesi nispeten ılımlı.

Üstelik bu unlock takvimi vakum ortamında çalışmıyor. Haziran ayı aynı zamanda model döngüsünün (GLM 5.5 ve MiniMax M3) yaklaştığı, Hang Seng Composite ve Hang Seng TECH endeks dahil olma sonuçlarının açıklanacağı (22 Mayıs gelir, 8 Haziran etkili) ve Southbound erişiminin açılacağı (Zhipu için Haziran başı, MiniMax için Ağustos başı) dönem. Üç pozitif flow olayı unlock baskısını kısmen nötrlüyor.

Daldan dala atlıyorum ama bir de scarcity premium hikayesi var. Zhipu ve MiniMax, şu anda küresel ölçekte borsada işlem gören tek saf AI model şirketleri. Kıtlık prim'i "Çin AI temasına nasıl maruz kalırım" sorusuna cevap arayan yatırımcının başka seçeneği olmadığında belirginleşiyor. Ne var ki pencere kalıcı değil, Kimi ve StepFun 2H26 halka arz listesinde.

Aynısı daha önce AI çip tarafında yaşandı, hatta rakamları kaydı. Cambricon (688256.SH) 2020'den beri Çin'in tek saf AI çip oyuncusuydu. Kasım 2025 sonunda zirveye ulaşmıştı, hisse RMB 1,500 civarına çıkmıştı, piyasa değeri yaklaşık 630 milyar RMB olmuştu. Aralık'ta peş peşe üç listeleme geldi. Moore Threads 5 Aralık'ta, MetaX 17 Aralık'ta, Biren Technology 2 Ocak 2026'da borsaya açıldı. Sektörün toplam piyasa değeri 1.1 trilyon RMB'nin üzerine çıktı, pasta büyüdü. Ama Cambricon tarafında kan kaybı oluştu.

SHSZ300 endeksi aynı dönemde yüzde 3 arttı. Cambricon ise yüzde 2 düştü. Net scarcity premium erozyonu yaklaşık yüzde 25-30 hesaplanıyor Yani fundamentaller daha iyi görünmesine rağmen çarpanın bir kısmı eridi çünkü artık tek oyuncu değil.

Zhipu ve MiniMax'ın "Çin AI'a yatırım yapmanın tek yolu" avantajının en azından bir altı ay daha yolu var. Kimi ve StepFun piyasaya girdiğinde pencere kapanır, ardından multiple sıkışması başlar. Kimi özellikle developer topluluğunda çok güçlü, DeepSeek ve Zhipu kadar görünür. StepFun nispeten daha dar, multimodal tarafta konumlanıyor. Kimi IPO'suyla scarcity erozyonu daha hızlı olur.

Başka bir supply olayı da var, placement. Hem Zhipu hem MiniMax için post-IPO 12 ay içinde ek finansman neredeyse kesin çünkü R&D harcaması geliri 4-5 kat aşıyor. Placement'ın kendisi değil, zamanlaması kritik. ARR ve model tarafında net bir step-up sonrası yapılırsa, üstüne endeks dahil olma ve Southbound akışları da binerse piyasa soğurur. Ancak büyük bir unlock penceresinin ortasına veya zayıf momentum dönemine denk gelirse supply zaten şişmişken bir tabaka daha eklenir, fiyat baskısı katlanır.

Son bir boyut daha kaldı, ABD frontier tarafı. Nisan 6'da Anthropic'in run-rate geliri 30 milyar doları aştı, 2025 sonundaki 9 milyar dolardan ciddi sıçrama malumunuz. 3.5 ayda 3.3 kat büyüme, yıllık 1 milyon doların üzerinde harcayan 1.000'den fazla kurumsal müşteri gibi akıl almaz işler yaptılar. Kendileri de bu kadar beklememiş olacak ki, yeterince altyapı kiralamışlar veya rezerv etmemişler. Bugün da altyapı bildiğiniz üzere yetmiyor.

OpenAI ise 2026 için 29 milyar dolar civarında gelire gidiyor. Birleşik ABD frontier ARR run-rate'i 59 milyar doları geçti.

Read-across iki yönlü (Bu arada İngilizceler için kimse kusura bakmasın, okuyup not alıyorken Türkçesi neydi diye konsantremi dağıtamayacağım arayıp tarayamayacağım ne yazık ki)

Ne diyordum. Şimdi bu parantez bile dağıttı dikkatimi.

Eğer tek bir ABD oyuncusu 30 milyar dolar ARR'de yılda 10 kattan fazla büyümeyi sürdürebiliyorsa, küresel LLM TAM'i konsensüs varsayımlarının çok üstünde.

Bu arada Çin'in token tüketimi de ABD'ninkini gecikmeli takip ediyor. Zhipu'nun 1 milyar dolar yıl sonu hedefi bu çerçevede düşük bile kalabilir.

Anthropic ve OpenAI 2H26'da halka arz peşinde. Anthropic 30 milyar dolar ARR üzerinde 800 milyar dolar civarı değerleme için görüşüyor, OpenAI Nasdaq'ta 850 milyar ile 1 trilyon dolar arası hedefliyor. Halka arz sonrası yatırımcı yelpazesi işleri farklı ölçebilir. Özel piyasa bugüne kadar ağırlıkla forward ARR'ye baktı. Kamuoyu muhtemelen brüt marja, işletme kaldıracına, serbest nakit akışına, sermaye yoğunluğuna bakacak. Metodoloji ARR multiple'dan ayrılıp karlılığa doğru kayarsa, büyümeye dayalı değerlemeler baskı altına girer. Çin frontier model hikayesi şimdilik tamamen forward ARR'ye yaslandığı için değişim en çok onları sıkar.

Zhipu ve MiniMax birleşik valuasyonla 90 milyar dolar civarında. Anthropic ve OPenAI 800 milyar doları aşan senaryoda 1.6 trilyonu aşacak ki, o vakit Çin tarafı yüzde 5.6'ya düşer.

Post-IPO yüzde 50-100 aftermarket performansı varsayılırsa ABD 2.4-3.2 trilyon dolara çıkar, Çin tarafı yüzde 3 civarına iner. Yani Çin frontier hisseleri operasyonel olarak hiç değişmeseler bile rölatif bazda daha ucuz görünmeye başlayabilir.

Diğer taraftan şu notu da düşeyim. JPM analistlerine göre Çin'in yatırım yapılabilir AI yığınında çipler 350 milyar dolar, bulut ve altyapı 200 milyar dolar, halka açık saf model şirketleri ise 90 milyar dolar. Model katmanı pastanın yüzde 14'ü. ABD'de aynı çerçevede çipler yüzde 51, bulut yüzde 34, model katmanı yüzde 8 görünüyor. Ne var ki ABD modellerinin kıymeti hala özel piyasa işaretleriyle ölçülüyor. OpenAI, Anthropic ve Google DeepMind birebir halka açık fiyatlamadan geçmedi. IPO sonrası o pastanın payı genişler, makas daralabilir.

Özetle piyasa Zhipu ve MiniMax'ı hızlı büyüyen Çin AI şirketleri gibi değil Anthropic tipi sıçramaya hazır isimler olarak fiyatlıyor.

Burada Çin'i bilen biri olarak ben de bir not düşeyim, bu işin sonunda Çinlileri bekleyen en büyük tehlike token fiyat savaşları olur.

Alibaba gibi büyükler, küçükleri yemek isterse o savaşı başlatabilir mesela. Daha evvel sayısız sektörde benzerini gördük.

Bu kadar olsun. Modeller nasıl fiyatlanıyor, ne yapıyor, ne yapacaklar temalı bir karalama oldu.

Okuma Notları

Token — Token, büyük dil modellerinin metni işlemek için kullandığı kelime, kelime parçası veya karakter benzeri hesaplama birimidir. Bağlam penceresi, çıktı hızı, bellek kullanımı ve API maliyeti çoğunlukla token üzerinden ölçülür. Bu yüzden token yalnız teknik bir NLP terimi değil, AI ürünlerinde kapasite planlaması, fiyatlandırma ve kârlılık analizinin temel ölçüsüdür.

AI inference — AI inference, eğitilmiş yapay zeka modelinin gerçek kullanıcı verisi üzerinde tahmin, sınıflandırma veya yanıt üretme aşamasıdır. Eğitim tek seferlik büyük harcama gibi görünürken inference ürün kullanıldıkça sürekli maliyet yaratır. Bu nedenle gecikme, token başına maliyet, GPU kullanım oranı, model sıkıştırma, önbellekleme ve donanım verimliliği AI şirketlerinin birim ekonomisini belirler.

Shenzhou International 1H26 karının yıllık %38-43 düşeceğini açıkladı. Düşüşün orta noktası Morgan Stanley'in %27 ve konsensüsün %18 beklentisinin altında kalıyor, kurum Overweight notunu koruyor ve geri çekilmeyi giriş fırsatı görüyor.

Albemarle ikinci çeyrekte FAVÖK'te yüzde 11'lik bir sürpriz yaptı, artışın motoru Specialties oldu. İma edilen ikinci yarı FAVÖK'ü konsensüsün yüzde 3 altında kalırken 2026 rehberliği lityum fiyat senaryolarına bağlı duruyor.

Trip.com, antitröst düzeltmeleri kapsamında otel komisyon sistemini yeniledi. Otel satıcıları %10-15 aralığında brüt komisyon oranı seçebilecek, trafik sıralaması beş boyutlu skorlamaya bağlanacak.