↻ 16:30 GMT+3

1 dk okuma

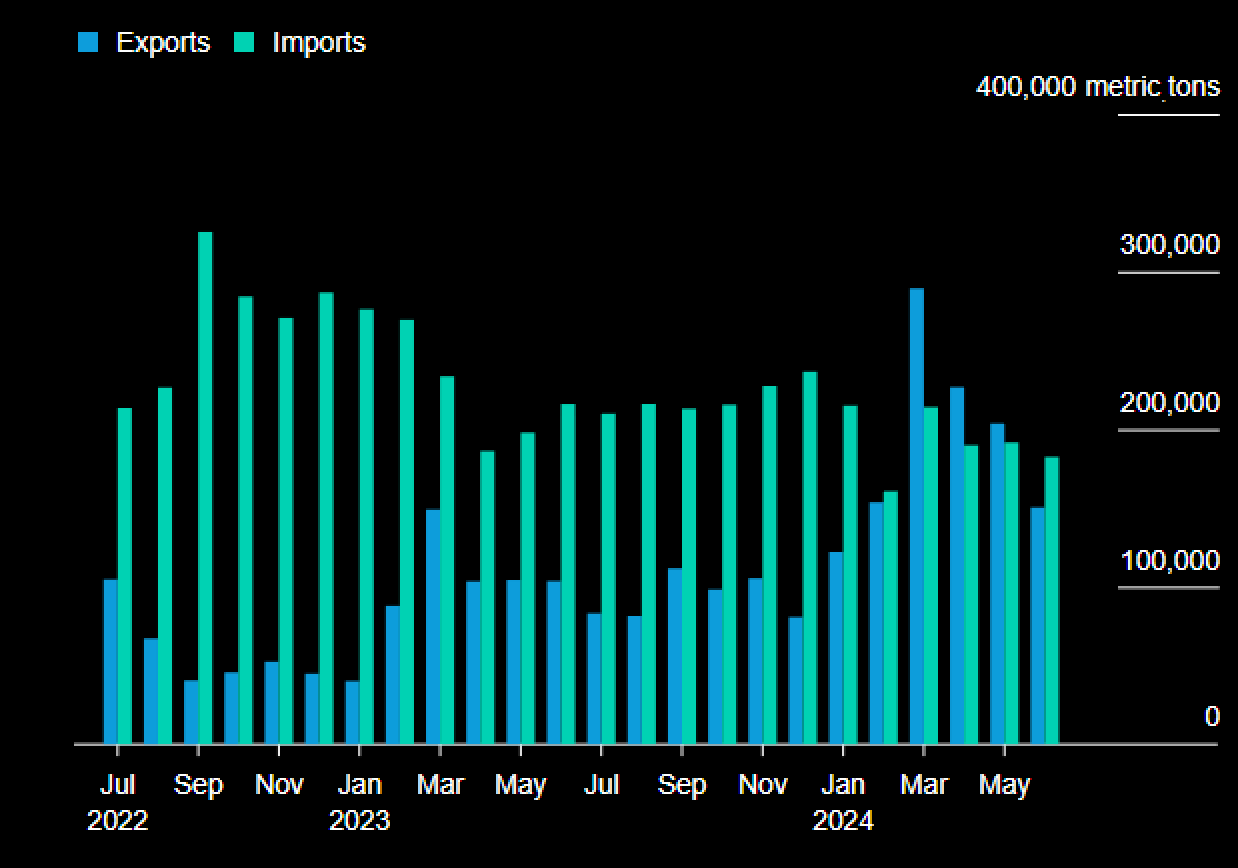

Aşağıdaki grafikte Çin'in polipropilen ithalat ve ihracat verileri görülebilir. Uzun yıllar ithalatçı konumunda bulunan ülke, artık tam tersi.

Zira 2019-23 döneminde küresel yeni kapasitenin yarıdan fazlasını Çinliler devreye soktu.

Kısaca petrokimya sektöründe aşırı kapasite bu değişimde başrol oynuyor. Şartlar PET ve PVC için de benzer. Ülke net ihracatçı oldu.

Bu arada ucuz Çin arzı yurtdışında geri dönüşüm ve biyoplastik girişimlerini negatif etkiliyor. O nedenle plastik ürünlerde geri dönüşüm hedeflerinin tutturulması da zorlaşıyor. Örneğin Unilever çevreci plastik kullanım hedeflerini ötelemek zorunda kaldı.