Lufthansa sonuçları sabah çıktı. Beklendiği gibi cirosu büyürken karı azaldı. Hisseleri %3'e yakın düşüşler görüyor. Grup özellikle Avrupalı taşıyıcılar için geçerli baskı unsurlarını sıralamış. Bana kalırsa dikkate değer, yalnızca Lufthansa'ya özgü değil. Aşağıya not aldım. Ayrıca analist yorumlarından derlemeyi de ChatGPT özetiyle bırakıyorum:

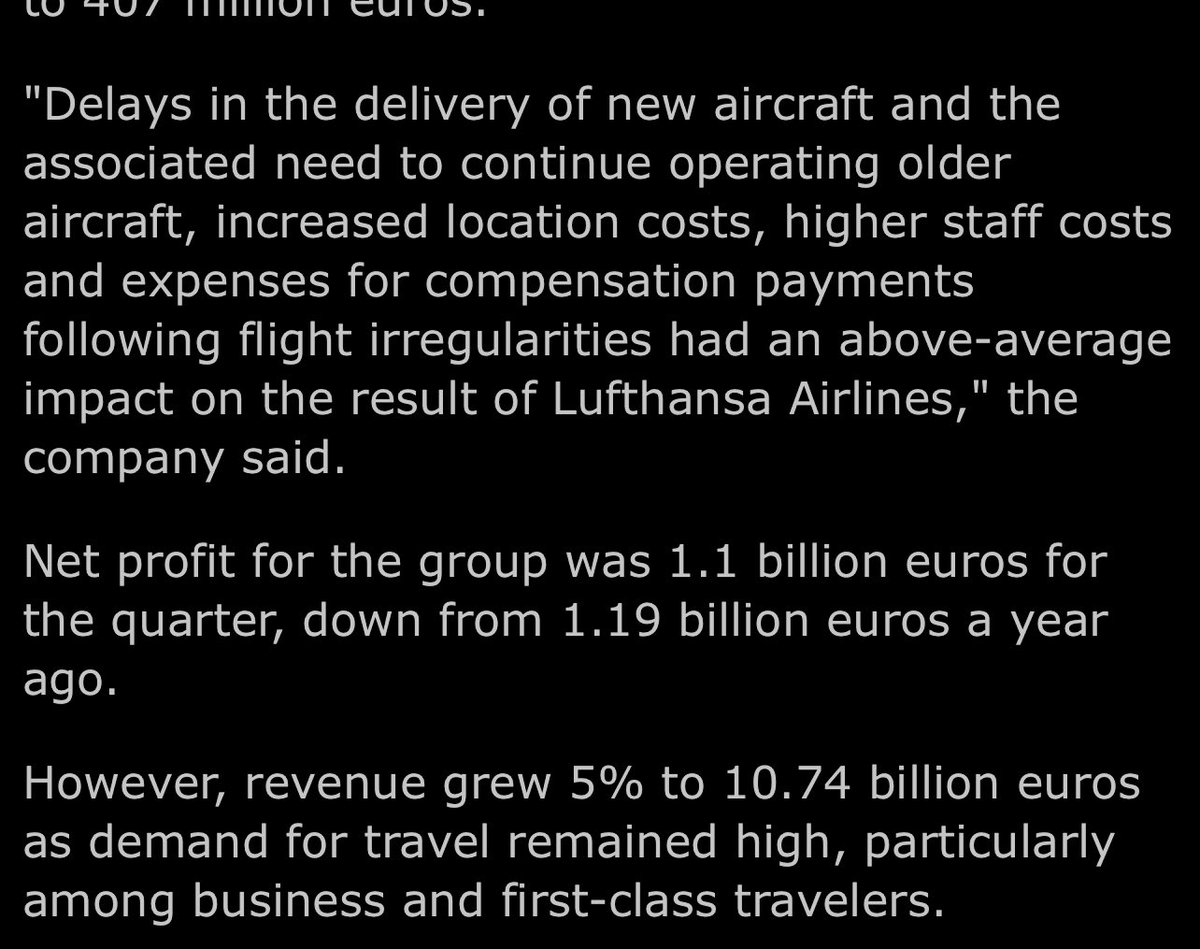

- Teslimat gecikmeleri

- Filo yaşı

- Yer maliyetleri

- İşgücü maliyetleri

- Çeşitli tazminler

Morgan Stanley

- Üçüncü çeyrek FAVÖK beklentinin üzerinde gelirken, analist Conor Dwyer, ana işletme bölümlerinin “genel olarak uyumlu veya zayıf” olduğunu belirtiyor.

•Atlantik rotalarında ardışık fiyat artışları varken, Orta Doğu ve Asya pazarlarının zayıfladığına dikkat çekiyor.

•Görünüm değişmezken, şirket fiyatlandırma konusundaki daha yumuşak yorumları işaret ediyor ve FY24 birim gelirinde orta tek haneli bir düşüş beklendiğini (daha önce düşük ila orta seviyelerde) öngörüyor.

Bernstein

•Analist Alex Irving, 3. Çeyrekte “düşük kaliteli” FAVÖK beklentisini aşmasını, tam yıl hedefinin korunmasını ve önceki %8 FAVÖK marj hedefinin dikkat çekici bir şekilde eksik olduğunu belirtiyor.

•Güçlü talebin kış aylarına kadar devam ettiğini, ancak bazı pazarlarda (Asya-Pasifik gibi) yüksek kapasite büyümesinin hafiflemesiyle getirilerin zayıflamaya başladığını vurguluyor.

•Citi (sat, hedef fiyat €5,50)

•Analist Sathish Sivakumar’a göre, 3. Çeyrek fiyatlandırma beklentisinin ve 4. Çeyrek rezervasyon trendlerinin “olumlu olması muhtemel,” ve şirket kapasite genişlemesinin azalmasıyla koltuk doluluk oranının yıllık yaklaşık %2 arttığını belirtiyor.

Davy

•Analist Stephen Furlong, ücretler, bakım-onarım giderleri ve personel harcamalarındaki “önemli” maliyet artışlarının rekor geliri dengelediğine dikkat çekiyor.

•İş ve Birinci Sınıf’ta “nispeten sağlıklı” talep ortamına ve grubun 4. Çeyrekte kapasiteyi daha da artırma planlarına dikkat çekiyor.

Barclays (ağırlığı yüksek, hedef fiyat €9,50)

•Analist Andrew Lobbenberg’e göre, düşen yakıt maliyetleri ve 4. Çeyrek gelir giderleri YTD performansından daha güçlü görünüyor.

•Anahtar odak noktasının, ana Lufthansa’da €1,5 milyarlık dönüşüm programı olması ve bunun ne kadar güvenilir olduğuna bağlı olarak hissiyatı şekillendireceğini, ayrıca işçi ilişkileri ve ITA entegrasyonunun da vurgulanacağını öngörüyor.