19 Temmuz 2024, Cuma

Bu yazıda altın, gümüş, bakır, filmaşin, rebar ve demir cevherine ilişkin gözden kaçırılmaması gereken kısa kısa hap gibi notlar var

♦️ Çin çelik ihracatında filmaşin kaynaklı kısmi karmaşa var. Son dönemde katma değer vergisinden kaçınmak suretiyle ihracata meylediliyordu. Gümrüklerde sıkı kontrol başladı ve yükleme işlemleri aksıyor. Dolayısıyla zaten düşük olan iç piyasa fiyatları bu hafta 20 dolar daha düştü. Kallanish’e göre 6.5mm ürün için fob ihracat kotasyonu 515 dolara kadar inmiş durumda. Hatta bazı yabancı müşteriler 490 dolara kadar inen düşük fiyatlar teklif ediyor.

♦️ Konu filmaşinden açılmışken, rebar fiyatlarına da değinmek isterim. İhracat fiyatı 500 dolara kadar indi. İç talep son derece zayıf ve envanter şişkin. Bu çerçevede Avrupa pazarının da Çin ürünlerinden kaçındığını tekrar hatırlatmakta fayda var.

♦️ Bu sabah Avustralya’da demir cevheri madencilerinde sert satışlar vardı. Şu an Stoxx600’e de yansıyor. Madencilik sektörü %2.4’ü bulan satışlar görüyor. İlgili endeks ayrıca Mart ayından beri en düşük seviyesini gördü. Rio Tinto ve BHP gibi ağır toplar yüzde 2’ye yakın kayıplı. Bu arada Şili’deki 7.4 büyüklüğündeki deprem satışlarda pay sahibi. Dünyanın en büyük bakır madeni Escondida deprem bölgesinde yer alıyor. Bölgede başka bakır madenleri ile lityum havzaları da mevcut ki, lityum karbonat vadelilerinde öğleden sonra %3 civarında yükselişe yol açtı.

♦️ Bakır fiyatları bugün de baş aşağı devam ediyor. Son üç ayın diplerinde ve 9306 dolara kadar indi. ÇKP toplantısından çıkan sonuçlar piyasada yer yer hayal kırıklığı yarattı. Büyüme hızının arka plana atılması dolayısıyla moraller bozuldu. Neticede Mr. Copper haftabaşından beri %6’ya yakın değer kaybetti ve son iki yılın en büyük haftalık kaybına hazırlanıyor.

♦️ Bakır mevzunda kısa ve orta vadeli görünüm arasında zıtlıklar var. Kastım şu, bakır rafinerileri konsantre ve cevher temininde seneye daha çok sıkıntı bekliyor. Bu çerçevede sektör danışmanlık firması CRU'nun analistleri 2025 için 1.1 milyon tonluk konsantre açığı öngördü. Nitekim Çin rafinerileri bu hususta oldukça endişeli. Şimdiden TC/RCs denen rafinaj ücretlerini yer seviyesine doğru çektiler. Hatta ara ara negatife de düşürüyorlar. Yani spot pazarda rafinaj karşılığı bizzat madencilere para ödedikleri oluyor.

♦️ Diğer taraftan Çin’de çıktı kısıntısı mevzu yeniden gündeme girdi. Hatırlanacağı üzere daha evvel bakır rafinerileri toplanıp çıktı kısalım demişlerdi, fakat o söz daha ziyade lafta kalmıştı. Bu kez ülkenin kuzeybatısında bulunan Baotou Huading tek başına adım attı, önümüdeki iki yılda %40 kapasite kısacağını kaydetti. Ardından Daye Group da seneye %20 kısıntı planı açıkladı.

♦️ Önemine mukabil bakır piyasasıyla ilgili bir iki not daha bırakmak isterim. Çin’de kurulu kapasitenin önemli kısmı büyük devlet şirketlerinin elinde. Özel şirketler devasa ve finansal açıdan güçlü. O bakımdan marjları negatif de olsa büyükler kapasite kullanımlarını yüksek tutmaya çalışıyorlar. Konsantre arzının sıkılaştığı bir dönemde faaliyet iştahları da bir bakıma anlaşılabilir.

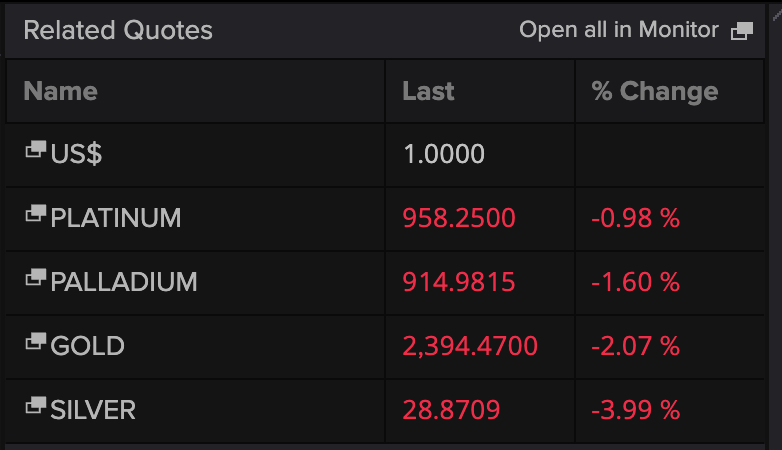

♦️ Bu arada bakır yazarken telefona altın bildirimleri de düşmeye başladı, %2’den fazla kayıpla 2400’ün altına sarktı diye. Hafta başında rekor vardı ve kar realizasyonu başladı. Bugün özelinde dolar bir miktar güçlü. Daha önemlisi getirilerde yükseliş var. Tabii bundan sonrası önemli. Piyasanın gözü tam da 2400 hattında olacaktır. Destek noktası olur mu?

♦️ Altında yüzde 2 düşüş az değil, haliyle gümüş daha ağır kayıplar görüyor. Ekranımda an itibarıyla yüzde 4’e yakın kayıplı ve 29 doların altına sarkmış durumda. Gümüş için bir üstteki paragraf dışında diyecek bir şeyim yok.