17 Temmuz 2024, Çarşamba

Bu yazıda Çin'in altın iştahından bakır fiyatlarına, dolar ve faizlerden lityum fiyatlarına çok sayıda konuda kısa kısa hap gibi notlar yer alır.

♦️ Reuters’te ilginç bir haber var, ilgili politika mekanizmasına dahil bir kaynaklarına göre Çin’in altın iştahı kesilmedi. Bahse konu ‘insider’ bu çerçevede 'altın payı en düşük büyük ekonomiyiz' diyor ve artması gerektiğine işaret ediyor. Bana sorarsanız bu kısım epey önemli derim. PBOC 18 aylık seri alımın ardından dinlenmeye geçmişti.

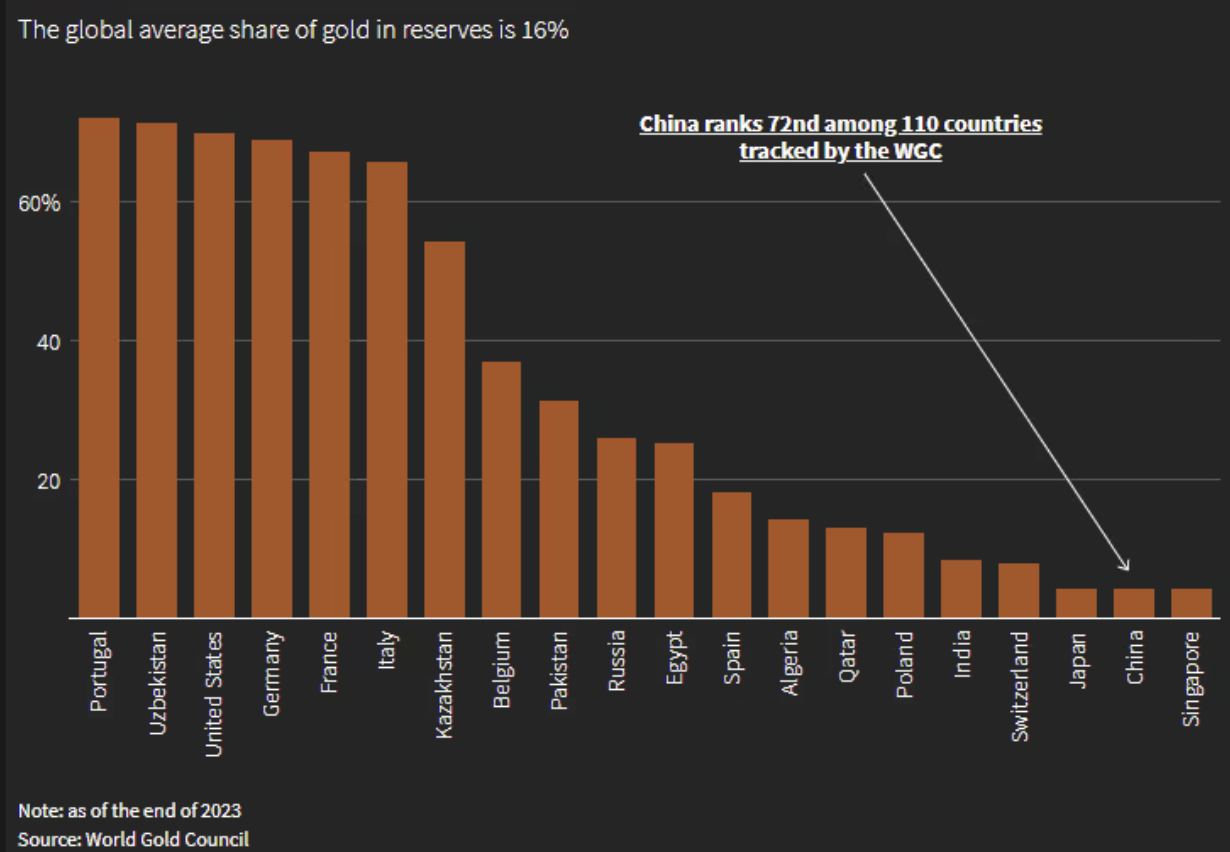

♦️ Bu arada Çin döviz rezervleri 3.2 trilyon dolardan fazla. Bu miktarın yalnızca 170 milyar dolarını, yani yüzde 5’ten biraz fazlasını altın oluşturuyor. Diğer gelişmiş ülkelerde bu oran yüzde 20 ila 40 diye hatırlıyorum. Nitekim aşağıdaki grafikte göreceğiniz gibi en çok altın rezerv payına sahip ülkeler arasında dahi Çin 72’inci sırada yer alıyor.

♦️ Konu altın yatırımcıları için epey mühim, dolayısıyla bir hususa daha dikkat çekmekte fayda var. Çinlilerin bugünden yarına, gelecek seneden öbür seneye yüzde 7-8-10 diye gitmesi beklenmemeli. Fakat önümüzdeki 20-30 yılda oranın adım adım yükseleceği varsayılabilir. Nitekim söz konusu payın yüzde 1.8’den 4.9’a çıkması 10 sene aldı. Ayrıca MB'nin sürekli alıyor olması hanehalkını da teşvik ediyor ve o kesim aslında daha büyük tüketici.

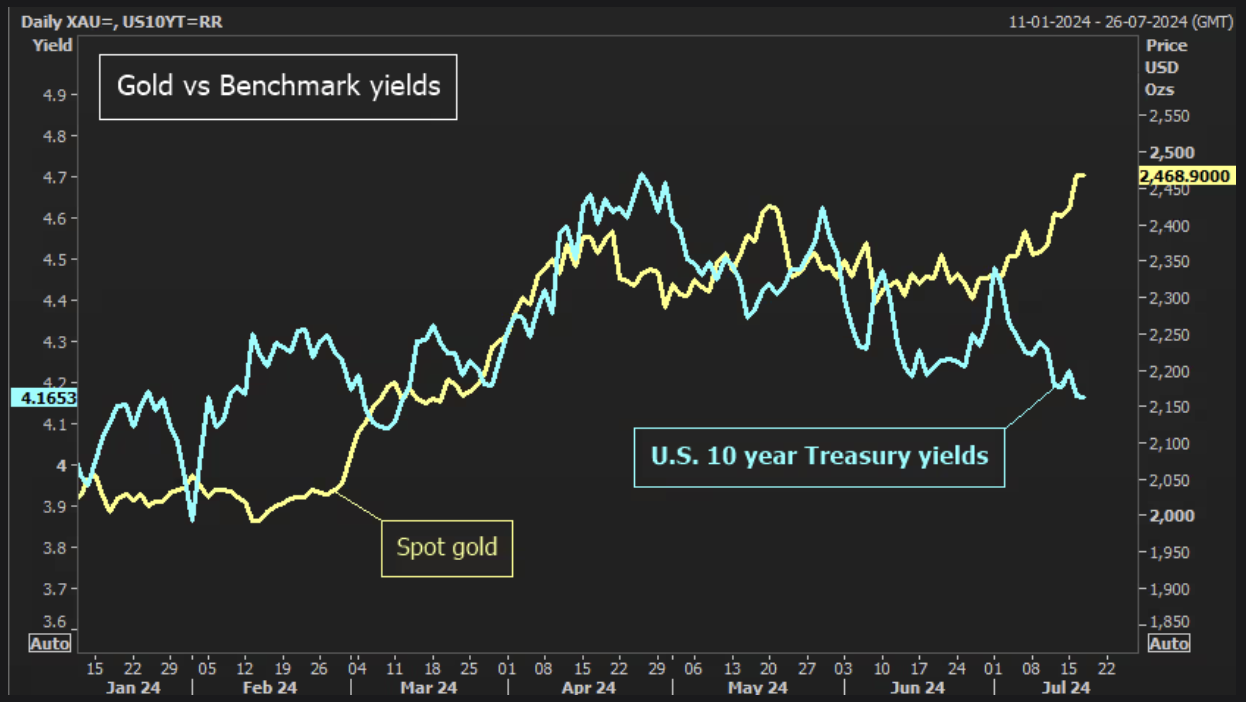

♦️ Swap piyasaları bu hafta itibarıyla Eylül’de Fed indirimini tamamen fiyatlamış durumda. Hatta Temmuz sonunda tetik çekilir mi diye bahse girenler var. Trump teması da bu tabloya eklendi ve ons altın rekor tazeledi. Asya seansında 2482 dolara kadar çıktı. Şu sıralar 2480'in hemen altında. Bu noktada getirilerle ters korelasyona da dikkat çekmek isterim.

♦️ Diğer taraftan öğle saatlerinden itibaren Dolar Endeksi’nde son derece kesin düşüşler başladı. DXY hızla 104 hattını kaybetti ve bir ara 103.6 seviyesine yaklaştı. Oran bazında kayıpları yüzde 0.5 gibi seyrediyor.

♦️ Yukarıda bahsi geçen iki faktör normal şartlarda sanayi metallerine destek olur. Buna karşın LME ve SHFE’de vaziyet hoş değil. Bakır vadelileri Londra’da hafif de olsa eksi. Son 7 işlem gününün 6’sında kapanışlar negatifti. Böyle giderse bir negatif gün daha geliyor. Tahmin edileceği gibi Çin ekonomisi temel problem. Ayrıca yarın sona erecek olan ÇKP toplantısının sonuçları bekleniyor.

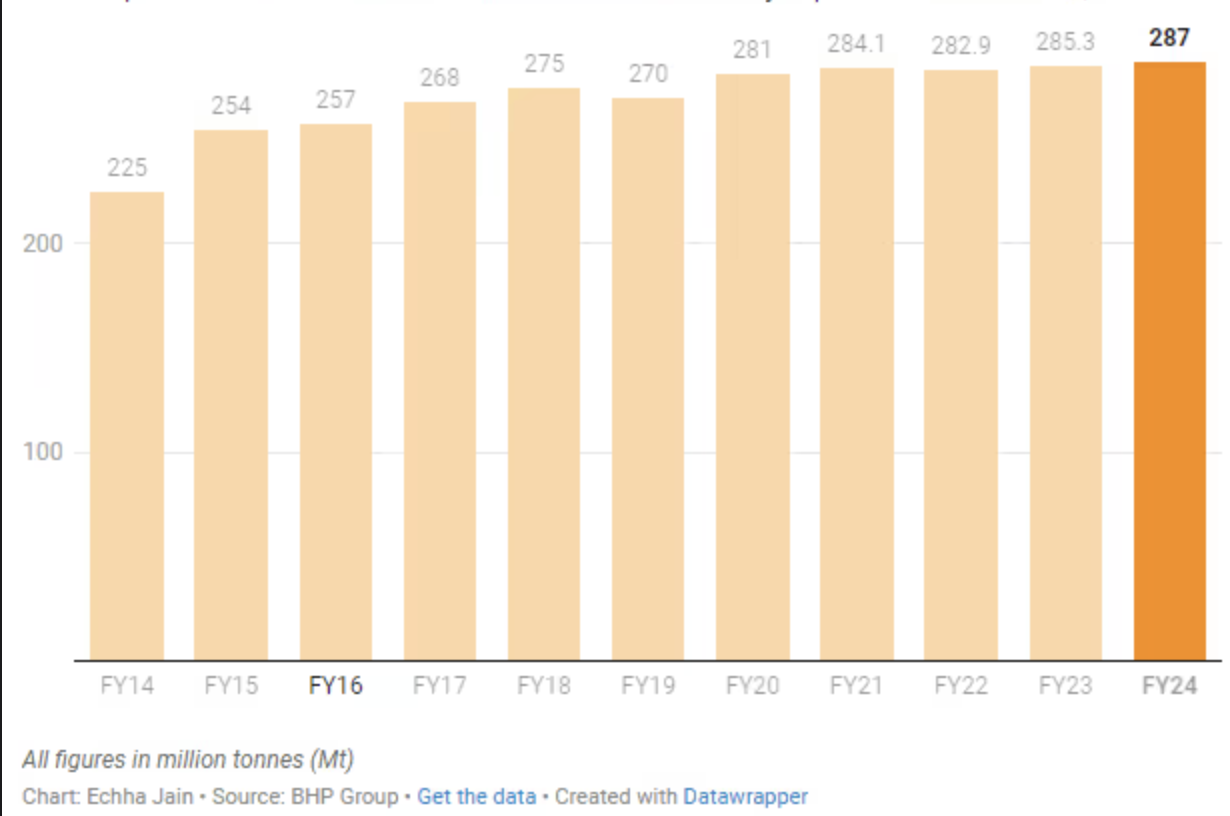

♦️ Sektör notlarına yazmıştım, buraya da eklemek isterim. Dünyanın en büyük madencilerinden BHP, yıllık demir cevheri üretiminde 287 milyon tonla rekor kırdı. Art arda ikinci rekor oldu ve şirket seneye üçüncüyü bekliyor.

♦️ Madencilik devi BHP demir cevheri üretiminde yılık rekor açıkladı. Cevher üretimi yüzde 287 milyon tona yükseldi ve beklentileri aştı. Şirket ayrıca seneye 294 milyon tonu bulabileceğini kaydetti. Bu arada çeyreklik bakır üretimi de Şili’deki Escondida madeni sayesinde artıyor ve o da tahminleri aştı. Buna karşın kok kömürü üretiminde hava koşulları ve bakım işlerinden dolayı %18 azalma gerçekleşti.

♦️ Lityum vadelileri diplerden yeni dip beğenmeye başladı desem yeridir. Çin’de batarya sınıfı lityum karbonat vadelileri 86 bin civarına geriledi. Dolar hesabıyla 12 binin altına düştü. Albemarle ve SQM gibi madenciler için feci zararlı tutarlar. Sektörün küçük oyuncuları için negatif marja muhakkak gözüyle de bakmak lazım.

♦️ Bu arada lityum fiyatları yedi sekiz aydır düşük seviyelerde oyalanıyor. Çin’de ve Avustralya’da çıktı kısıntıları yok değil. Buna karşın Şili ve Arjantin tam gaz devam ediyor. Bir sürü proje ihale ediyorlar, mevcut projeler de birer birer devreye giriyor ya da çıktı artışına gidiyor. Mesela Arjantin lityum karbonat üretimi iki senede üçe katlandı.