Ufukta bir konteyner problemi görünüyor. CMA, Haziran ayının ikinci yarısı için Asya-Avrupa ücretini 7000 dolar belirledi. Söz konusu fiyat şu sıralar 5000 dolar cıvarı. Kızıldeniz’in yarattığı gecikmeler nedeniyle oluşan sorunlar üst üste biniyor. Ayrıca Biden’ın ilan ettiği tarifeler nedeniyle yüklemeler hızlandı. Tüm bunlar nedeniyle endişeye düşen alıcılar siparişlerini öne çekiyor. Neticede yaz sonuna doğru 10 bin dolar konuşulmaya başlandı. Dikkat.

Hindistan’ın gümüş ithalatı 4 ayda geçen yılın tamamını geride bıraktı. Ülke dünyanın en büyük gümüş tüketicisi. Dolayısıyla fiyatlara destek kabiliyeti yüksek. Anladığım kadarıyla Çin’de de gümüş talebi canlanıyor. Geçen ay bir hususa dikkat çekmeye çalışmıştım, sanayi kesimi fiyatların yükseleceği korkusuna kapılırsa stok telaşı baş gösterebilir diye. Emin değilim ama o yönde işaretler var. Bu arada ekranda gümüş fiyatı an itibarıyla 32 dolar. (Gümüş Vakti Geldi mi?)

Hindistan özellikle tarım emtiası açısından mühim. Şekerden buğdaya kadar büyük üretici ve tüketici. İhracat yasaklarının etkisi malum. Dolayısıyla gıda fiyatlarını etkileme potansiyeli her daim baki. Bu çerçevede şu sıralar inanılmaz sıcak hava dalgalarıyla boğuşuyor. Bugün Yeni Delhi’de termometre 52 dereceye vurmuş. Yakın tarihin en yükseği. Kayıtlardaki eski rekor 1998’da 48.4 dereceymiş. Diğer taraftan elektrik talebi de fırladı. Hindistan kömürle elektrik üretiyor.

Hazine getirilerinde yükseliş metaller üzerinde baskı oluşturuyor. Getiriler doları da hareketlendirdi. BBG Dolar Endeksini an itibarıyla %0.4 yükselişte görüyorum. Haliyle emtiaya ayak bağı olacaktır. Diğer taraftan Çin özelinde IMF tahmini arka planda kalmasın. Yüzde 4.6 yerine 5.0 büyüme bekliyorlar. Ciddi ölçüde, yukarı yönlü rezizyon oldu. Yine emtia üzerinde etkili başka bir faktör. İsrail 7 ay daha savaş öngörüyor.

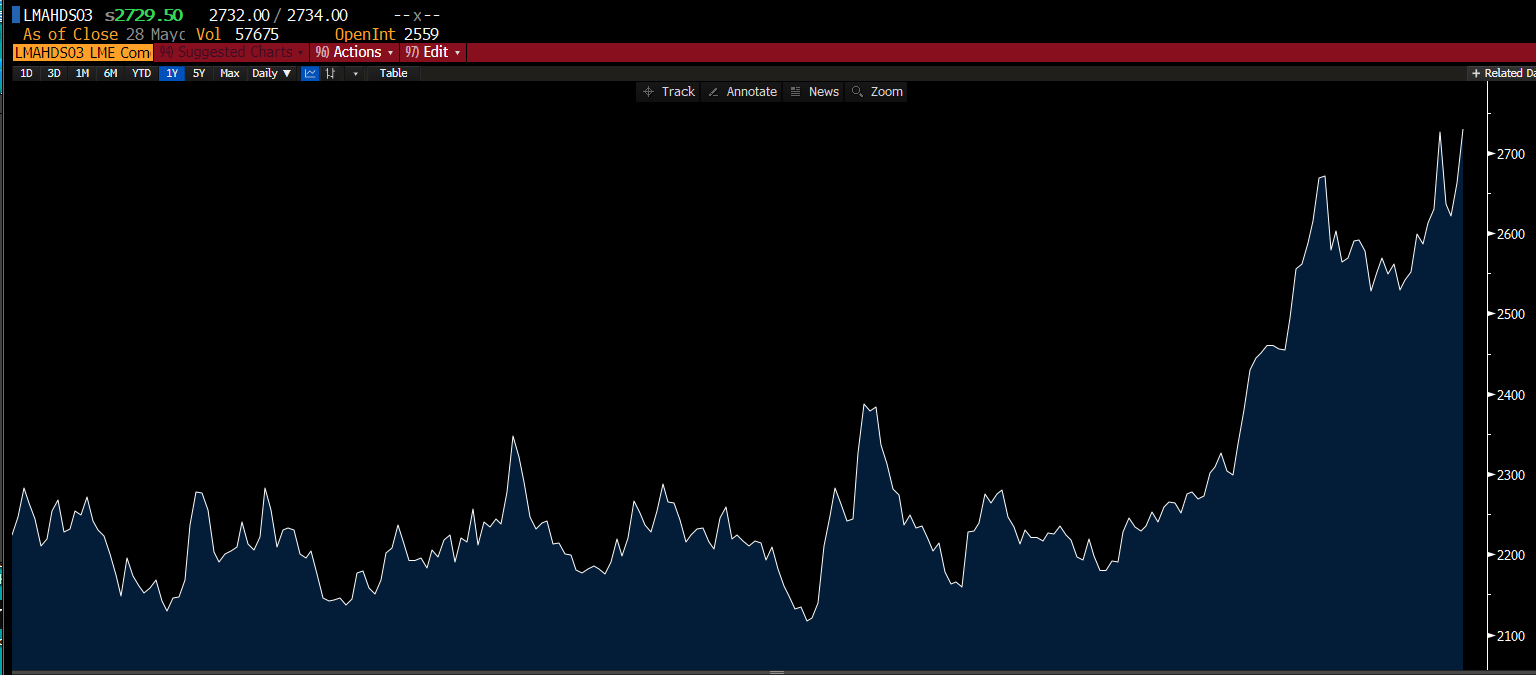

Faizlere aldırmayanlar da var tabii ki. Örneğin alüminyum. Bugün en güçlü performansı gösteriyor. Dün alümina arzındaki sıkıntılardan bahsetmiştim. Üstüne bugün Çin’den yeni emlak adımları geldi. En az üç tane şehir emlak kısıtlamalarını kaldırdı. Yine ABD ekonomisinden olumlu sinyaller var. Neticede LME kontratları 2700’ü aştı.

Avrupa için hidrojenin yeri ayrı. BNEF’e göre 2030’a kadar yeşil hidrojen üretiminde 70 kat artış öngörülüyor ki, miktar 2.8 milyon tona tekabül ediyor. Bir 10 sene sonra, 2040’ta ise miktar 20 milyon tonu bulabilir. Hepsini kendi üretemeyecek, ithalat yarıyı bulabilir.

Doğalgaz fiyatı kendi kuyusunu kazmış olabilir. Kontratlar bugün yüzde 2’yi aşan kayıplar görüyor. Amerikan üretiminde canlanma belirtileri var. Enerji sektörü, fiyatlardaki rallinin ardından günlük bazda daha fazla çıkarmaya başladı.

Konu Avrupa’dan açılmışken, benzin marjları Kuzeybatı Avrupa’da 16 dolar civarında.

Buğday fiyatları bugün sakin, son 10 ayın en üstündeydi. Rusya’da meteoroloji ufkunda yağmur belirdi.

Kakao fiyatları yeniden ateşlendi. Bugünkü kazanları %5’e yaklaştı. Son altı gündür yükseliyor. New York’da 9200’e dayandı. Fiyatlar zirveden sert düşünce talep akını yarattı. Batı Afrika’da yapısal üretim kayıpları var, dolayısıyla en azından iki üç senede normalizasyon beklenmiyor.

BHP sonunda vazgeçti. Anglo American üç teklifini reddetmişti, en sonuncu 49 milyar dolardı. Dördüncüye fırsat bulamadı. Bu süreç bakır fiyatlarının tırmanmasında rol oynamıştı. Anglo’nın bakır rezervi 800 bin ton civarı. İleriye dönük yapısal açık projeksiyonları var vs.