Bakır vadelileri bugün hareketli. Dolardan destek buldu. Çin’de yine emlak teşvik adımları var. En önemli üç kentten ikisi konut kredileri için peşin ödeme oranlarını düşürdü. Sonuçta LME 10.500’e yakın. Ekranda Freeport, Southern Copper, First Quantum giibi madencileri de yüzde 2’den fazla kazançlı görüyorum. Gündüz Çin bakır hisseleri de zaman zaman akınlar yapmıştı…

Demir cevheri piyasaları bana sorarsanız Çin’in emlak teşviklerini güzel ölçüp biçiyor, doğru tartıyor. Çin basınının deyişiyle, tarihi önlemler karşısında hep cool takıldı. Teşvikler işe yarasa bile, yani ev satışlarını canlandırsa dahi; emlak yatırımlarını hızlandıracak mı? Kritik soru bu. Yani emlak şirketlerinin takati kalmadı, stoklarını yerel hükümete yükleseler dahi delevarage yapmış olmaktan mutluluk duyacaklar. Borçlarını ödeyecekler falan. Nitekim bu sabah Şanghay kararını takiben 121 dolar üstüne sıçrayan vadeliler sonradan ayakları üstüne bastı. Günü 118 dolar cıvarından kapadı. Özetle. Çin’in emlak teşvikleri iyi güzel ama fazla cephanesi yok. Kredi tahsis miktarı bu hususta temel ölçüt ve o da fevkade cılız. Şu da var, cevher yüklemeleri de çok canlı. Dolayısıyla arz ayağı da fiyatları baskılıyor.

Yukarıdaki durum ya da tartı Baltık Kuruyük Endeksine de yansıyor. Endeksin en önemli kalemi Capesize. O tarafta günlük kiralar bir ara 28 bin dolarlara çılmıştı, fakat iki üç haftada 20 bine doğru geriledi. Jeopolitik gerime ve konteyner fiyatlarındaki keskin yükselişlere rağmen bu cephe de sakin. Demir cevheri gibi...

Şeker fiyatları son bir buçuk yılın dibinden toparlanmaya çalışıyor. Grafikte görüleceği üzere bu sene zirvesinden yüzde 20’den fazla düştü. Hindistan’la tırmanmıştı, Brezilya’yla aşağı geldi. Nitekim S&P Global Insights’a göre Mayıs’ın ilk iki haftasında küresel üretim %6.3 genişledi. Bu arada vadeli piyasada beyaz şekerin tonu da 550 dolar civarı.

Robusta fiyatları geçen haftalarda Vietnam’da yağış haberleriyle neredeyse 1000 dolar gerilemişti, fakat tekrar 4000 dolara doğru yükseldi. Bugünkü artış %2 cıvarıydı. En büyük üretici Vietnam, dolayısıyla sektör yakından takip ediyor. Anlaşıldığı üzere yağışlar meyveler için yetersiz kaldı.

Şeker ve kahve demişken kısaca kakao notu da düşeyim. Fiyatlar zirvesinden yüzde 40 kadar düşüş gördü. Fakat arz tarafındaki sorunlar da kendini gösteriyor. Mesela Fildişinde liman telimatı üçte bire yakın azaldı. Bu kadar artan fiyatlara rağmen Gana’nın kakao satışlarında da dramatik düşüşler mevcut. Nitekim vadeliler grafikte görüleceği gibi 8400’ün üstüne tırmandı.

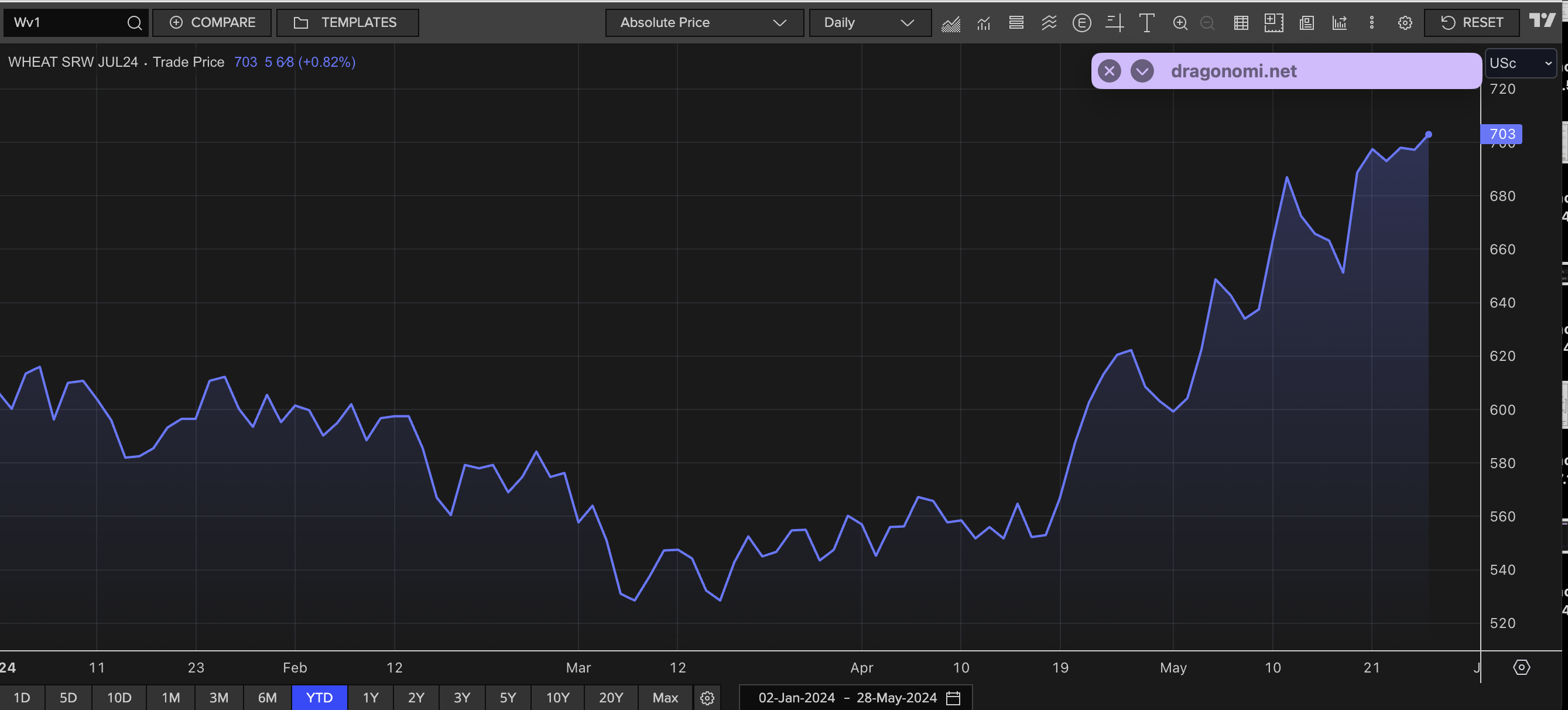

Buğday vadelileri Şikago’da yüzde 3 yükselişle son 10 ayın zirvesine tırmandı. Bu seneki gidişatı da aşağıdaki grafikte görülebilir. Şu an 7 doların üstünde. Rusya ana faktör. Ikar tahminleri bu açıdan manidar: Bir ay evvel 93 milyon ton rekolte öngörüyorlardı, bugün itibarıyla 81.5 milyon tona düşürdüler. Rusya’nın güneyinde kuraklık, don vs. ana faktör. Karadeniz’i, Ukrayna’yı da etkiliyor.

Unutmadan. Sık sık hatırlatıyorum. Yapısal talep görünümü bakırı orta ve uzun vadede yukarı çekiyor. Fakat cari arz talep ilişkilerinde hikaye çok zayıf. Çin’de bakır stokları, envanter vs. hepsi şişmiş durumda. SHFE depolarında 300 bin tona yakın stok var mesela ki, son 4-5 yılın en yüksek miktarları.