➖ Çin’in altın ithalatında aydan aya düşüş dikkat çekici. Hong Kong üzerinden alımlar nisan’da %38 azaldı. Yaklaşık 20 tonluk bir azalmaya denk düşüyor. Buna karşın Mart ayının en güçlü aylardan biri olduğunu belirtmekte fayda var. Çin’in aylık toplam ithalatı o dönem 180 tona kadar çıkmıştı. Özetle, Çin’in altın iştahı azalmakla birlikte devam ediyor. Ortalamaların üstünde. Bu arada ons fiyatı %1’e yakın yukarıda, 2350 doları aştı.

➖ Demir cevheri haftanın ilk günü %1 civarında kayıplıydı. Çin’in emlak paketinin içi yeterince dolu değil. Daha net ifade etmem gerekirse, kredi tahsis tutarı 42 milyar dolara denk ve son derece az. TARP’la falan kıyaslanmıştı en başta, fakat alakası yok. Diğer taraftan MySteel’e göre küresel demir cevheri stokları haftalık bazda %8’den fazla arttı. 20-26 mayıs arasında 33 milyon tonu aştı. Dolayısıyla arz tarafı da fiyatları aşağı çekti

....

➖ Avrupa’da buğday vadelileri son bir yılın en yükseğinde. Paris’te 267 avroya yükseldi. Grafikte görüleceği gibi mart başında 200’ün altına kadar inmişti. Yalnızca Mayıs ayında %20’ye yakın yükselmiş oldu. Rusya’nın güneyi ana faktör. Yağışlar yetersizdi. Don vurdu vs. Rekolte tahminleri haftalardır aşağı revize ediliyor. IKAR bugün en son 81.5 milyon tona çekti. Üretim iki yıldır 90 milyon tonun üstündeydi.

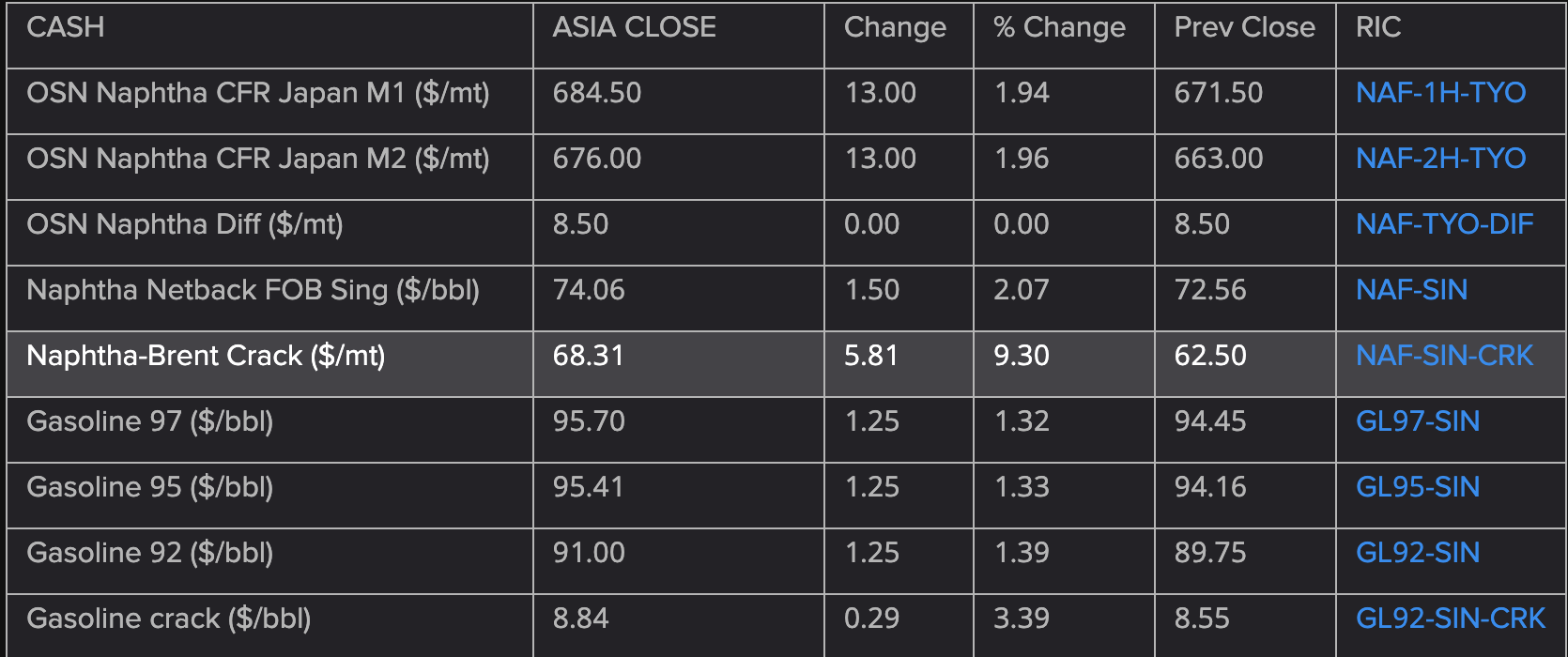

➖ Asya’da benzin marjları bir nebze toparlandı. Refinitiv verilerine göre 8.84. Grafikte nafta marjı da görülebilir. Amerika’da sürüş mevsimi başladı. Japonya’da bakımlar var. An itibarıyla Brent ve WTI da yükselişte, %1’e yaklaştılar

➖ Konu petrokimyadan açıldı. Goldman Sachs petrol talebine ilişkin tahminlerini yukarı çekti. Analistleri 2030 için günde 106 yerine 108.5 milyon varil tüketim bekliyor. Peak oil için ise 110 milyon varille 2034’e işaret ediyorlar. Sonrasını da plato öngörmüşler. Bana oldukça bullish projeksiyonlar gibi geldi. Bu arada ana talep kaynakları Hindistan ve Çin görünüyor. Bir detay daha, benzinden ziyade dizel ve jet yakıtı için positifler. Elektrikli araçlar faktörü devrede.

➖ Şu sıralar Hindistan’ın LNG alımları gündemde. Mayıs ayında 2.5 milyon tonu aşacaklar. Son 4 yılın en yüksek miktarı yolda. Çin’le Japonya’yla kıyaslanmaz, fakat önümüdeki yıllar için trendin devamına kesin gözüyle bakılıyor. Aslında her emtia kalemi için Hindistan’a dikkat etmek lazım. Dünya Çin şokunu öngörememişti. Uzakmak istemem ama son bir not olsun. Modi, altyapıya bu sene 113 milyar dolar ayırdı. Üç senede 500 milyar doları bulabilir. Evet, Çin de böyle böyle gelmişti…

➖ Şanghay’da bakır stoklarının yanı sıra kalay da dikkat çekici. Sene başından beri üçe katlandı. 18 bin ton civarı ve son 10 yılda bu miktarı görmemişti ki, aslında SHFE kalay kontratının başlamasından beri. Özellikle Myanmar sorunlarından sonra spekülatif sermaye daha fazla bulaşmıştı. Son dönemde o cephede metaller zaten moda oldu. Sonuçta en iyi fiyat performansı gösteren metaller arasında. Sene başından beri %30’dan fazla yükseldi.

➖ Ne unuttum diyordum. Alüminyum pazarında, alümina kaynaklı bir sıkışma var. Rusya faktörü demirbaş. Avustralya arzında aksamalar mevcut. Nitekim SHFE alüminyum stokları geçen hafta %8.7 azaldı. Fiyatlar da 2 senenin zirvesine yaklaşıyor, geçen hafta yüzde 8.3 yükselmişti. Velhasıl, şu sıralar temel destekli gidiyor.