➖ Bugünkü bültende aşağıdaki sektörlere ikişkin kısa kısa hap gibi notlar yer alır

➖ Hidrojen, solar, otomotiv, nakliyat, kağıt, batarya, rüzgar, çelik

➖ BNEF hidrojen raporuna göz atıyorum. Derler ki, 6 seneye kadar temiz hidrojenin %80'i Avrupa, Çin veya ABD'de üretilecek. Aynı dönemde üretimde 30 kat artış öngörüyorlar. 2030 için tahminleri 16.4 milyon ton. Hidrojen güzel, ama parası olan yapıyor. Büyük teşvik programları olmadan büyük capex yüklerinin altına girmek zor.

➖ Almanya'da solar fiyatları malum, şu sıralar negatif alana geçiyor. Fakat saturasyon faktörü de var. Son 10 günde, gün ışığı saatlerinde mw fiyatı ortama 9.1 avroya kadar düştü. Günün geri kalan ortalaması ise 70 avrodan fazla. Çin'de bile şebeke kaldırmıyor. Storage tarafından noksanlıklar mevcut. Hepsi saturasyona işaret ediyor. Arka planda 80 gw kurulu kapasite söz konusu, yüksek verimle çalıştığında ortalama talebi 20-30 gw aşmaya yetecek kadar büyük miktar. Nitekim aşıyor da. Tabii, Rusya meselesinin bu bakımdan fevkalade faydalı olduğunu belirtmeye gerek yok. Solar tarafına doping oldu.

➖ Tesla'ya dikkat. Şanghay fabrikasında çıktı azaltıyor. Model Y üretiminde özellikle büyük düşüşler var. Aylık araç çıktısı nisanda 36 binlere geriledi. Şubat'da 56 bin dolayındaydı. Dolayısıyla Tesla'nın ikinci çeyrek bilançosu için hayra alamet değil. Marjları da baskı altında, fiyat rekabeti aydan aya zaten acımasızlaşıyor. Hoş, otomotivde ilk kuruşunu bizzat Tesla sıkmıştı. Kendi başlattığı savaşın mağduru olmaya gidiyor. Pazar payı %7'nin altına geriledi, bir yılda 1 puanlık kaybı var ve trende dönüştü.

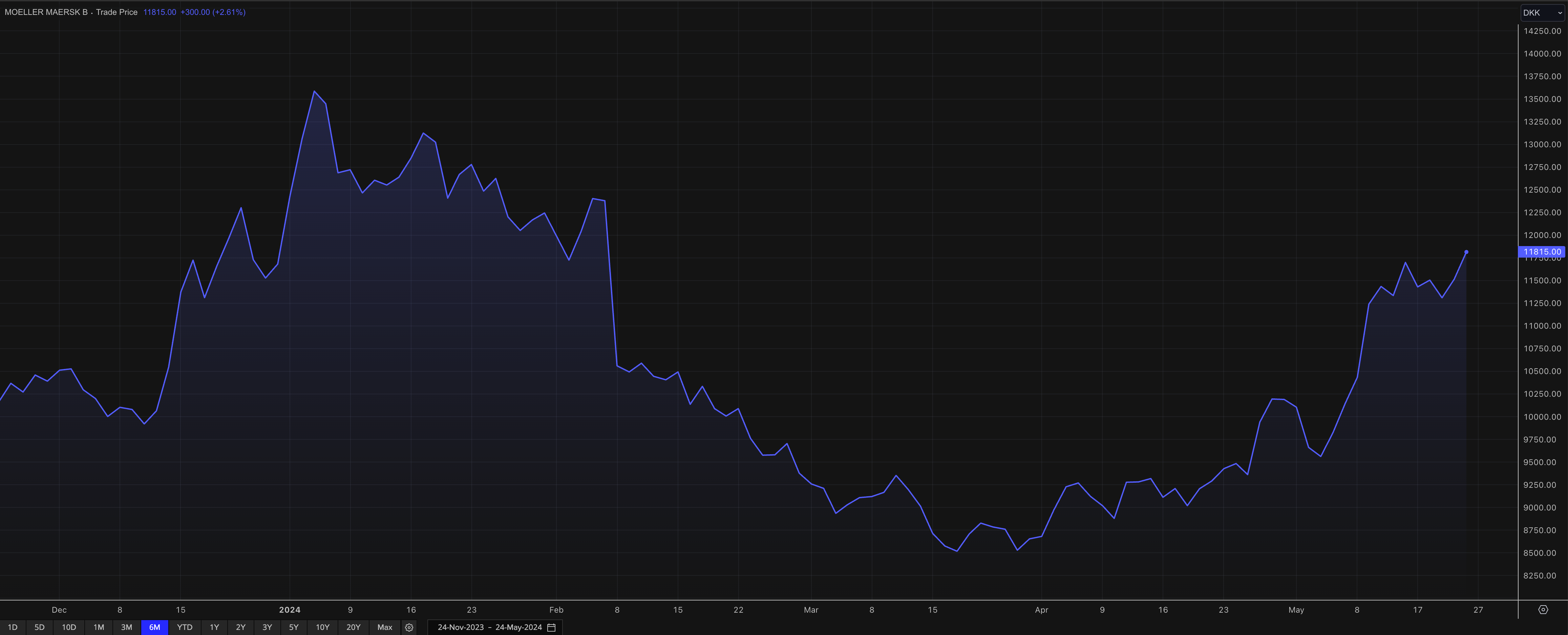

➖ Konteyner fiyatları yukarı yönde aynen devam. Drewry endeks ortalaması 4000 doları 86 hafta sonra ilk kez aştı. Daha ay başında 2725 dolardı. Sadece bu hafta %16 arttı. Endeksin bizi daha çok ilgilendiren rotası Şanghay - Roterdam daha kötü, yükseliş yüzde 20'yi buldu. Nakliyat hisselerine olumlu yansıyor. Aşağıya Maersk'i bırakıyorum.

➖ Kağıt sektörüyle ilgilenenler için sektörün Aramcosu sayılır, Suzano. Brezilyalı şirket pulp arzının %30'una kaynaklık ediyor ve dikey entegrasyon peşinde. Bu amaçla Amerikan ambalaj devi International Paper'ı 15 milyar dolara alma planları var. Evet, 15 milyar dolar. Buna karşın ciddi de bir finansal risk altına giriyor, defteri halihazırda da çok sağlam değil. Lakin becerirse, kağıt sektöründe ağırlığı aşırı artacak.

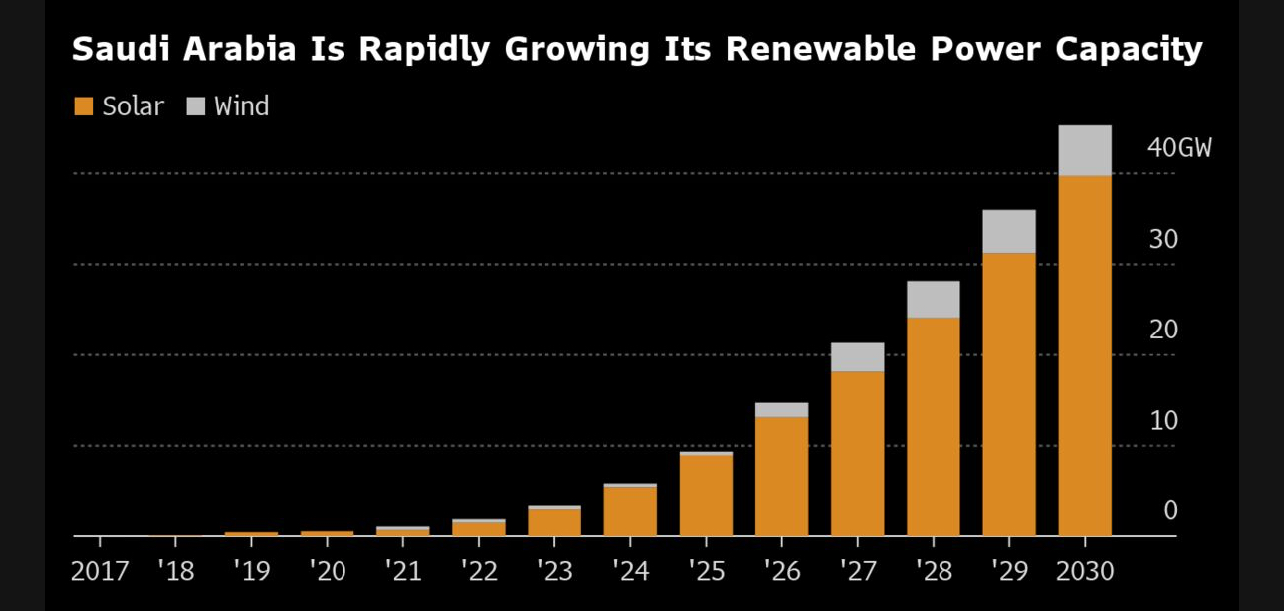

➖ Malum Suudi Arabistan'da büyük dönüşüm var. O dönüşüm enerji sektörüne de yansıyor. Adamlar yenilenebilir kapasitesini asimetrik büyütme rotasına girdi. 2030'a kadar 45 gw kadar rüzgar ve güneş kapasiteleri olacak, 13'e katlayacaklar. Bu arada dün iki rüzgar çiftliğiyle elektrik sözleşmesi imzalamışlardı, birim maliyet gaz santrallerinin altında gerçekleşti. RES'i yapan da Japon Marubeni.

➖ Çin'de çelik üretim iştahında artış sinyalleri var. Fabrika stokları artmaya başladı. Üretimde kıpırdanma olduğu aşikar. Nitekim demir cevheri de Singapur'da dirençli çıktı, 120 dolar hattını koruyor. Tabi daha mühim bir şey daha var. Önümüzdeki aylarda ÇKP ekonomi gündemiyle toplanıyor. Hususi bir toplantı, Third Plenum deniyor ve her 10 yılda bir yapılıyor. Bu seferkinde emlak baş köşede yer alacak.

➖ Söz Third Plenum'dan açılmışken. Xi 2012 yılında başa geldi ve fevkalade anti-Deng politikalar izledi. Partinin sol, tutucu kanadı işbaşında. Piyasacı, sağcı gördükleri Deng ve mirasına karşı hep bir hışım taşıdılar. Fakat sonuç malum, ekonomi her yıl bir öncekinden daha kötüye gitti. Fakat ilk kez, bu toplantı öncesinde Deng'den alıntılar yapılıyor. Reformdan bahsediliyor ki, reform sözcüğü sağcıların dilinden vaktiyle hiç düşmezdi. Hatta, 2012'de dönemin Başbakanı Wen Jiabao, veda konuşmasında reformdan sapılırsa 40 yıllık kazançların yok olabileceği uyarısında bulunmuştu. Bu uyarı bile bugün hala internet aleminde sansürlü. Laf uzadı, solcular ekonomide mecburen çark etmeye hazırlanıyor olabilir. Zaten bir iki senedir eski keskin tutumları kalmadı, piyasaya karşı nötr turum almaya başlamışlardı.

➖ Çin oto ve batarya üreticileri için Asya'nın Macaristan'ı Tayland durumunda. Toplam 11 üretici fabrika kuruyor ya da kurma kararı aldı. Mesela BYD fabrikası bitmek üzere, yıl sonu faaliyete geçiyor. Şuna dikkatinizi çekmek isterim, Bangkok'a gidenler bilir. Her yer Japon arabası. Fakat, 10 sene sonra öyle olmayacaktır. Hızla genişleyen elektrikli piyasasında Çinliler şimdiden dominant. Lafı neredeye getireceğim, Toyota gibi şirketler için tehdit fazlasıyla ciddiye alınacak kadar büyük. Çinliler ordan burdan şurdan tırtıklamaya, mevzi kazanmaya başladı. Bu trendi geri çevirmek kolay değil. 2024 satışlarına bakıp, e hani Çinliler geliyordu dememek lazım. Mesele, 10 sene sonraki mesele.

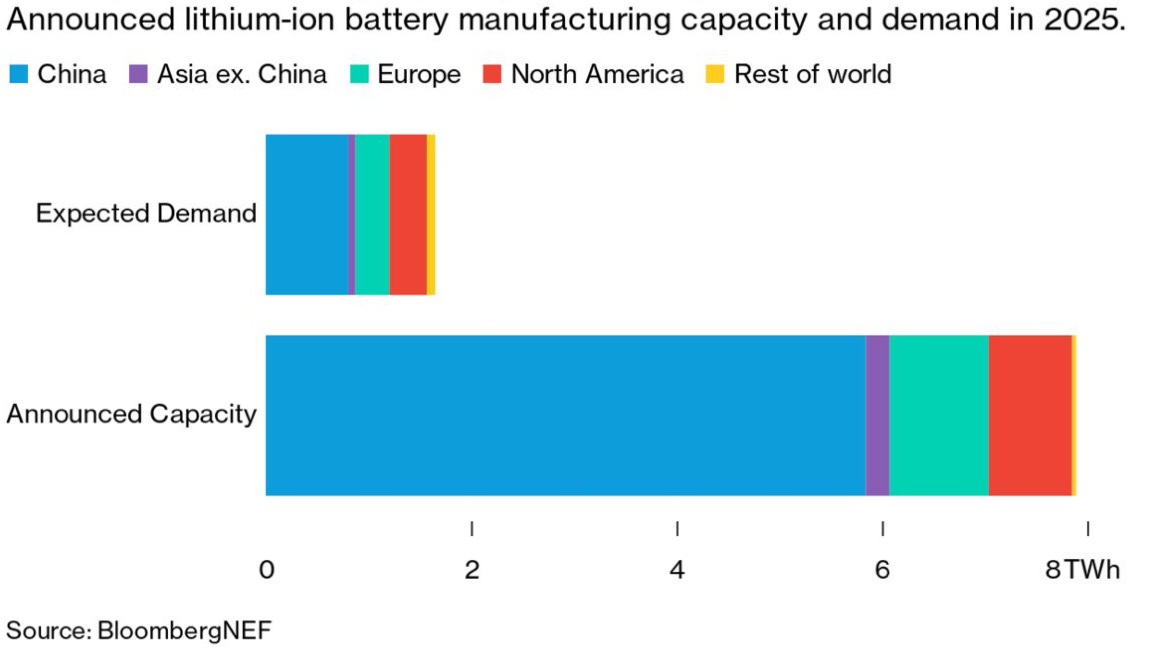

➖ Son not olsun. Aşağıya grafiğini bırakıyorum. Çin batarya sanayinin büyüklüğünü örneklemek amacıyla. Çin'in batarya kapasitesi geçen sene tek başına dünya talebini karşılayacak kadar büyüktü, 1000 gwh'a yakın. Üstelik daha da büyüyecek: Beş altı seneye 'altıya' katlanabilir.