18 Temmuz 2024, Perşembe

Bu yazıda çip, solar modül, polisilikon, rüzgar, lüks tüketim ve otomotiv gibi konularda hap gibi notlar var.

♦️ Jefferies analistleri ASML hisselerindeki düşüşün alım fırsatı sunduğu görüşünde. Biden yönetiminin Çin'e ekipman satışlarını muhtemelen yasaklamayacağını, daha ziyade mevcut makinaların servisini zorlaştırmak istediğini düşünüyorlar. Diğer taraftan seçim sürecinde Hollanda ve Japonya yönetimlerinin Biden yönetimini tatmin etmek için fazla nedeni yok.

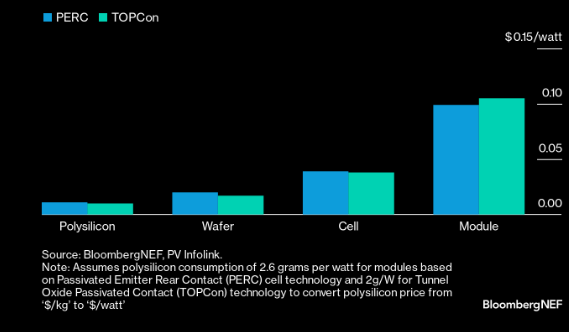

♦️ Solar panel fiyatları düşmeye devam ediyor. Temmuz ayında görece yeni teknoloji kabul edilen TOPCon modül fiyatları da 10 cent hattına yaklaştı. BloombergNEF fiyatların daha da düşmesini de bekliyor. Bu arada PERC 10 cent altına indi, ilk kez tek haneli fiyatları görüyor ve modül üreticileri negatif marjlarla çalışmaya devam ediyor.

♦️ Söz dolar sektöründen açılmışken polisilikon fiyatlarına da değinmek isterim. Terminal’de kilogramı 5.58 dolar görünüyor. Devasa tesisler ilk yarıda kapasite kullanımlarını düşürmelerine rağmen 900 bin tona yakın polisilikon üretti. Bu miktar nerden baksanız 400 gw modül üretmeye yeterli. Bir taraftan da yeni yatırımlar sürüyor, yeni fabrikalar yapılıyor.

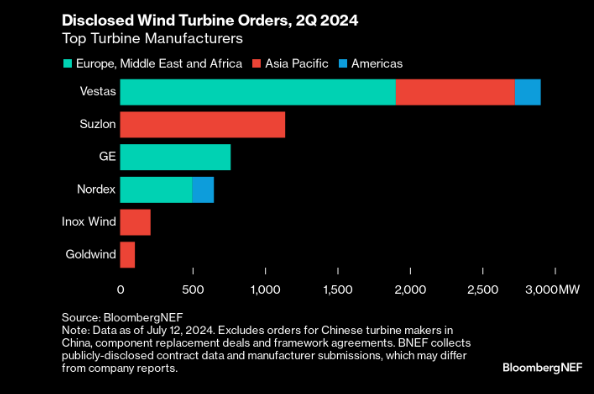

♦️ Konu solardan açılmışken rüzgara da parantez açmak isterim. İkinci çeyrekte toplam türbin siparişleri üçte birden fazla azaldı ve 6 gigavatın altına düştü. Vestas bu dönemde tek başına 2.9 gw sipariş aldı. Terminal verilerine göre açık ara önde. Ayrıca Hindistan’da Suzlon’a dikkat çekmek isterim, ikinci sırada. Çin’in en büyüğü olan Goldwind ise büyükler arasında dibe demir atan oldu.

♦️ TSMC bilançosu kar ve marj tahminlerinin üstüne gerçekleşti. 3 ve 5 nanometre payları hızla yüzde 50’yi buldu. 7nm dahil edildiğinde pay %67’ye ulaştı. En ileri teknolojier daha yüksek marj getiriyor. Nitekim brüt tarafta %53’ü aştılar. Ayrıca AI kaynaklı gelişmiş çip talebinin seneye devam edeceğinden emin gibiler. Şirkete göre müşteriler 2nm’ye de son derece iştahlı yaklaşıyor ki, 2026'ye işaret ediyor.

♦️ Ara ara dikkat çekmeye çalışıyorum. Çin’in yavaşlaması LV’den De Beers’e, VW’den İsviçre saatlerine kadar etkiliyor. Nitekim İsviçre’nin Çin’e saat ihracatında %36.5 daraldı. Citi analistleri tüketici güvenindeki düşüş nedeniyle bayilerin stok iştahının kalmadığına işaret ediyor. Hükümetin güveni toparlamak için daha fazla çaba sarf etmesi gerektiğini düşünüyorlar. Hoş bu çaba mevzunda hükümet hariç tersini düşünen de yok.

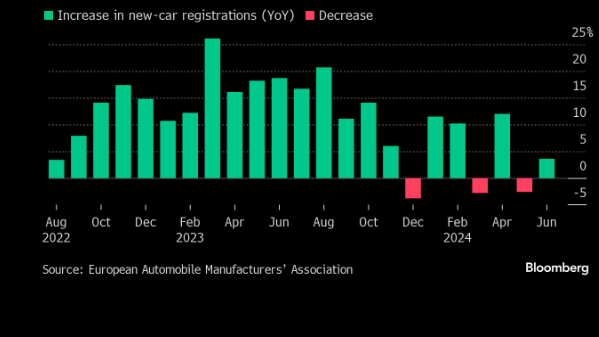

♦️ Avrupa’da haziran ayı araba satışları %3.6 yükseldi. Özellikle İtalya pazarı itici güç oldu. Satışlarda elektrikli payı ise yüzde 16.5’ten 15.9’a geriledi. Hükümet teşviklerinin yetersizliği, uygun fiyatları araç eksikliği ve yüksek faizler zayıflığın ana nedenleri arasında. Bu çerçevede büyük grupların elektrikli araç performansları aşağıdaki grafikte incelenebilir.

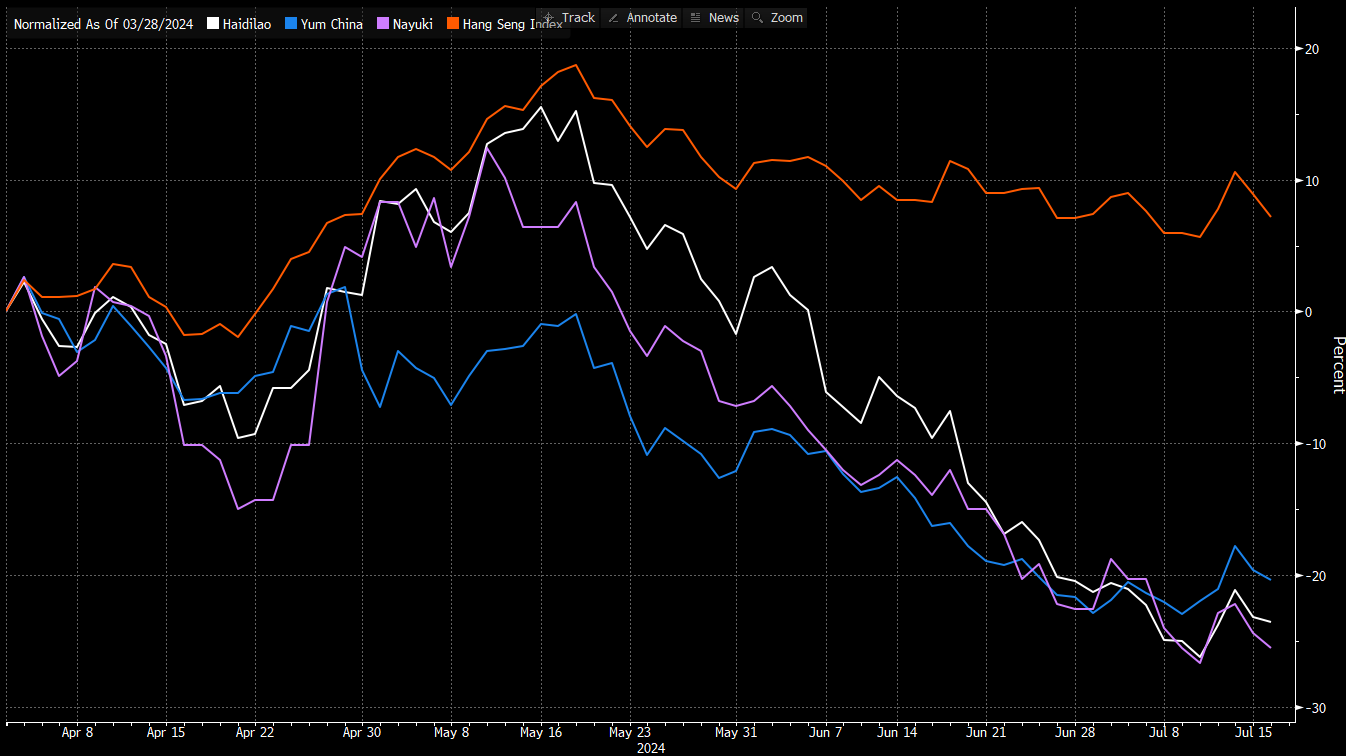

♦️ Yabancı yatırımcıların Çin tüketimine oynadıkları iki zincir restoran hissesi var. Haidilao ve Yum China. İkisinin de hisseleri grafikte görüleceği gibi endekse nazaran kötü performans gösteriyor. Zira Çinliler eskisi gibi harcamıyor. Restoranlar da iskontoya mecbur kalıyor ve olan marjlara oluyor. Bu arada Yum China Çin’deki KFC lokantalarını işletiyor. Burger, patates ve içecek setini 2.75 dolara kadar indirdiler.