Çin’in çelik ihracat tablosunda bir değişiklik yok gibi. Macquarie analistlerinin yaptığı ankete göre ihracat siparişlerinde sıradışı bir değişim yok. Bu arada Çin’in net çelik ürünleri ihracatı yılın ilk iki ayında yüzde 7.8 artış gösterdi.

Çin’de son dönemin en iyi satış performansını gösteren şirket Xpeng’di. İki modeli hit oldu, aylardır düzenli olarak EV üreticileri listesinin en üst sıralarını zorluyor. Dördüncü çeyrek sonuçları da tahminleri aştı. Brüt marjı tahminlerin neredeyse 1 puan üstünde, %14.4 geldi. Önceki senenin 12.8 puan üstünde. Yıllık zararı var, fakat kuvvetle muhtemel son zararı oldu.

Bloomberg Intelligence analistleri çelik sektöründe ArcelorMittal’i epey tutuyor. Liberya’da cevher üretimlerini genişletiyorlar. Hindistan’da çelik kapasitesini üçe katlayacaklar. Başka bir sürü projeleri var ve 2028’e kadar ebitda’ları 2 milyar dolara yakın yükselebilir.

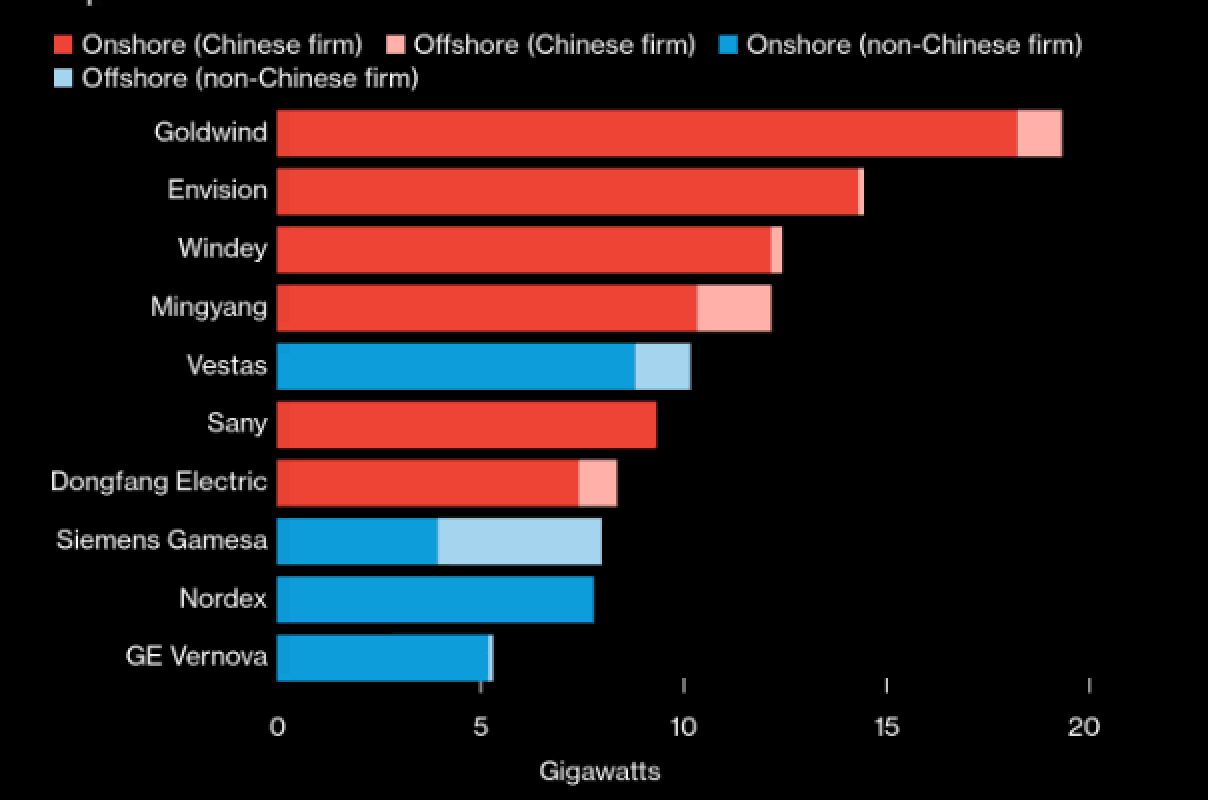

Vestas demişken, Çinli şirketler geçen sene en büyük rüzgar türbini üreticileri listesinin ilk dört sırasını işgal etti. Vestas, BBG’nin liste tutmaya başladığı 2013 yılından beri ilk kez ilk üçte yer alamadı. Beşinci sıraya geriledi. Ayrıca ilk 7 sıranın altında Çinliler bulunuyor. Sırasıyla Goldwind, Envision, Windey, Mingyang, Sany, Dongfang.

Avrupa harcama planları rüzgar üreticilerine de yarar mı derken, Jefferies notu gözüme çarptı. Vestas için iyimserler. Düzenleyici ve mali ortamın destekleyici hale geldiğini söylüyorlar. Önümüzdeki yıllarda ardıl marj ve kapasite büyümeleri bekliyorlar. Hisse ucuz demişler, riskleri iskontoladı diyorlar. Hatta hızlarını alamamışlar ABD için de iyimser yorumlar yapmışlar. Amerikanın elektrik ihtiyacı var olayına dikkat çekmişler. Açıkçası ben de öyle düşünüyorum. Piyasanın yerden yere vurduğu bir dönemde FSLR aldım, alıyorum da. Orta vadede, sipariş defterine ve ABD’nin enerji açlığına güveniyorum. O çerçevede çarpanları aşırı çekici geliyor. Bu arada ayrıca Jinko Solar taşıyorum, Çinlilerin solar devi.

Xiaomi bu sene için teslimat hedefini 300 binden 350 bine yükseltti. Penetrasyon yüzde 60’ı aşıyor. Dolayısıyla pazar büyüyor ama arz fazlası bu sene kendini gösterebilir. Açıkçası, geçen sene en büyük kazancını elektrikli araç hissesinden sağlamış biri olarak bu sene için startuplara ilişkin tereddütlerim var. Pazar bu kadar arzı sindiremeyebilir.

Bugün RBC analisti Tesla hedef fiyatını düşürdü. Kaçtan kaça düşürdüğünün önemi yok. Daha ziyade gerekçeler dikkat çekici. FSD fiyatlama gücünde aşınma öngörüyorlar, aylık ücreti seneye yarıya (50 dolara) düşürebilir diyorlar. Tahmin edileceği gibi Avrupa ve Çin’de pazar payı kaybına dikkat çekmişler.

BNEF’in Avrupa’ya ilişkin bir petrokimya raporu var. Dekarbonizasyon üzerine. Orada derler ki, hidrojen en popüler teknoloji. Total, INEOS, Shell, BP ve Basf özellikle aktif görünüyor.

Gözden kaçmasın. Çin’in gübre ihracatında geçen ay ciddi artış olmuş. Oran yüzde 88.

Hindistan’da bugün şeker hisseleri tavanlara vurdu. Anladığım kadarıyla yüzde 20 limit. Üretim tahminleri aşağı çekiliyor. Yalnızca Hindistan’da değil, Brezilya’da da.