♦️ Hamas ile İsrail yönetimi arasında anlaşma olasılığı belirdi. Hamas’ın son önerisinde kritik bir yenilik var, İsrail ordusunun çekilmesi şart koşulmuyor. Netanya yönetimi söz konusu öneriyi değerlendiriyor. Olası bir ateşkes ihtimali savaş priminin gerçeli olduğu varlık sınıflarını etkileyecektir. Mesela Petrolde bu tür yaklaşmalar savaş priminde 2 dolarlık çekilmeye yol açabiliyordu. Tabii Gazze’de ateşkes savaşın biteceği anlamına gelmiyor. Bilakis, Hizbullah’la çatışmaya kapı aralayabilir.

♦️ Dün Bitcoin için 6 aylık hareketli ortalama ve riayet siciline dikkat çekmiştim. Kapanış itibarıyla o ortalamayı aşağı doğru kırdı. Oldukça bearish sinyal. Bu arada Bitcoin Trump’la oturup kalkamaya da başladı, başlayabilir. Piyasa kripto dostu algılıyor. Biden’ın yerine yeni bir aday çıkmasından çekiniliyor. Ayrıca Alman hükümetine bağlı bir cüzdan takip ediliyor, o cüzdandan satış endişeleri var vs. Neticede bitcoin an itibarıyla ekranımda 57 binli seviyelerde.

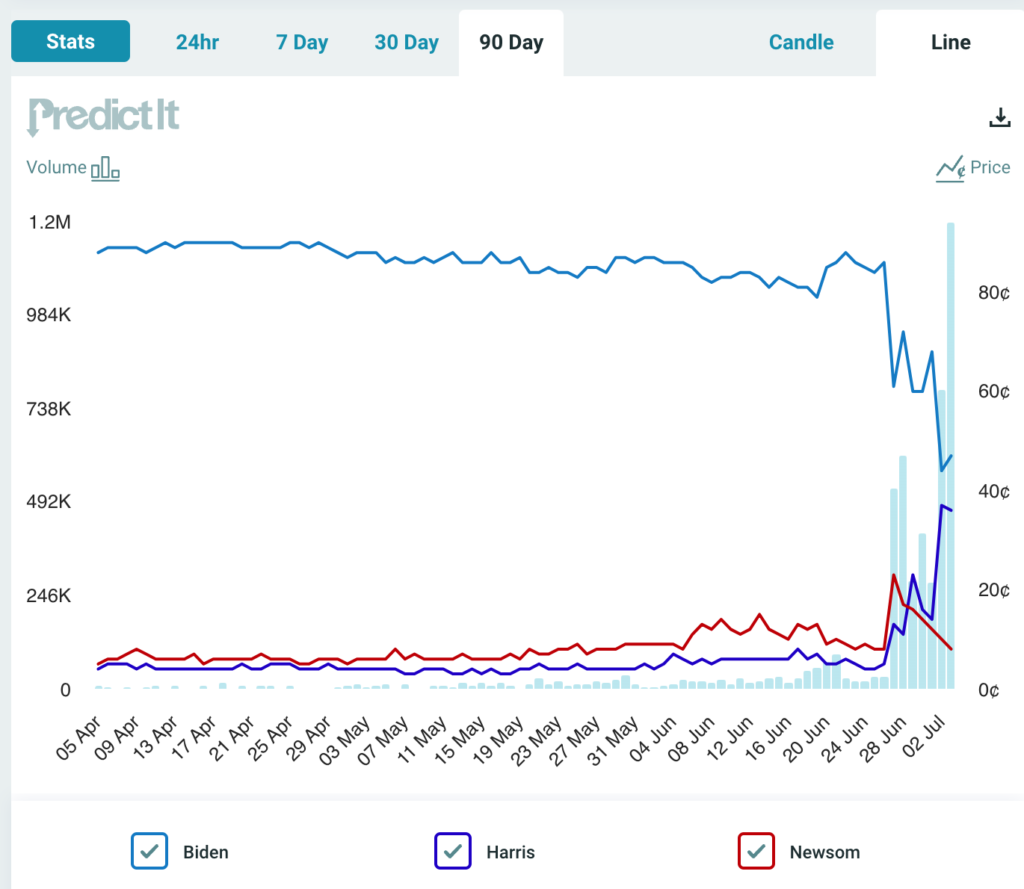

♦️ Biden'ın adaylıktan çekilir mi tartışmasına girmeyeceğim. Yalnızca bahislere ve olasılıklara işaret etmek isterim. Aşağıda görüleceği gibi Predictit bahislerinde hacim patlaması var. Aynı şekilde Kamala'nın adaylık ihtimali de patladı. Buna mukabil Biden'ın devam ihtimali de yarıdan az görülüyor.

♦️ Diğer taraftan Trump kazanırsa diye kafa yoran fon yöneticileri aksiyonlar arıyor. Olası mali açıklar, enflasyonist etki ve daha yüksek tahvil faizleri ana tema. Haliyle bankalar şanslı görünüyor. Sağlık ve geleneksel enerji hisseleri de akla ilk gelenler. Tabii geleneksel kısmını vurgulamak lazım. First Solar'ın %10'a yakın düştüğü tartışma ertesinde Occidental Petroleum hisseleri yükselenler arasında göze çarpmıştı. Bu arada Buffett da Occidental almalara doyamadı, bu gidişle yine turnayı gözünden vurmuş olacak.

♦️ Avrupa'da günün hareketini Continental AG yaptı. Yüzde 12 kadar yükseliş gördü. Lastik işleri Çin'de beklenenden daha iyi çıktı. Malum, Çin ekonomisinde otomotiv görece iyi performans gösteriyor. Diğer taraftan otomotiv teknolojileri kolu zarardaydı. Majlarında ciddi toparlanma öngörüldü. Citi analistleri yüzde -4'ten 4'e yükseliş bekliyor. Bu arada grafikte görüleceği gibi hisse fiyatı en azından son bir yılın dibindeydi. Sekti.

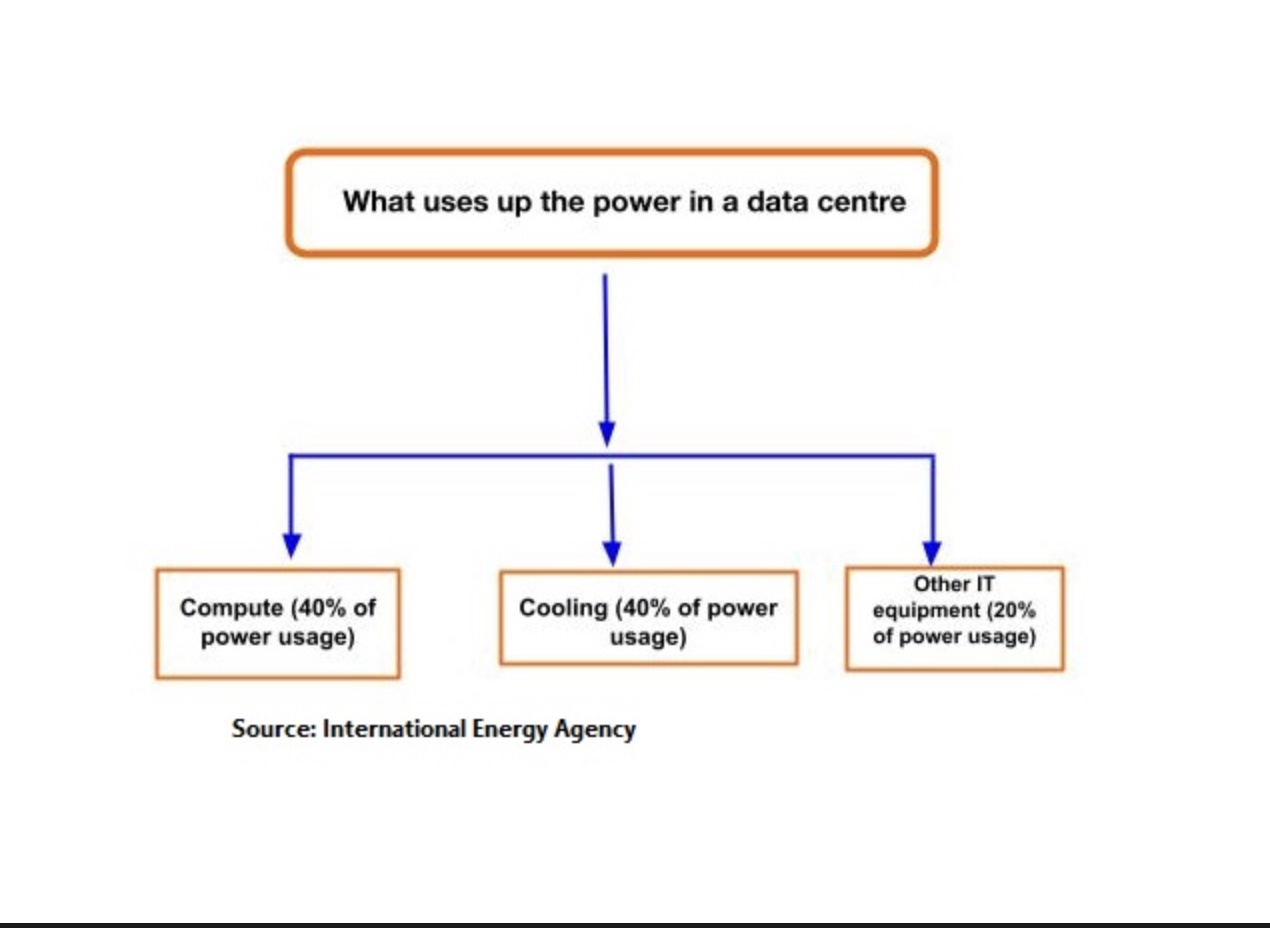

♦️ Yeni nesil data merkezleri iyi güzel ama enerji ihtiyaçları bilindiği gibi anormal. Nitekim bazı yeni tesislerin kurulumu gecikiyor. Elektrik dağıtım ağı veya yerel yönetimlerden izinler gerekiyor ve o izinlerde tereddüt edilmeye başlandı. Nasıl edilmesin. Bir ChatGPT sorgusu Google aramasının 10 katı enerji tüketiyor. Bazı hesaplara göre bir görselin çıktısıyle cep bataryasının yarısı şarj ediliyor. Bu arada grafikte görüleceği üzere soğutma ekipmanı işlemciler kadar güç tüketiyor.

♦️ Laf uzamasın. İş Nvidia'den hızlandırıcı almakla bitmiyor. O açıdan önümüzdeki yıllarda 2 trilyon dolarlık data merkezi harcamasını kısıtlayıcı faktör olabilir. Bu arada grafikte bir data merkezinin güç ihtiyaçları görülebilir. Soğutma için de en az bilgi işlem kadar elektirik gerekiyor.

♦️ Almanlar akılllandı gerçekten. Berlin yönetimi dün gaz türbin teknolojilerinin Çin'e satışını bloke etmişti. Bugün de Çin'in offshore türbin devi Min Yang'ın kazandığı 16 türbin içeren ihaleyle ilgili soruşturma başlattılar. WindEurope'a göre Çinliler ihaleyi anormal düşük fiyatlar ve geri ödeme koşullarıyla rekabete aykırı biçimde elde etti ki. Şahsen bu beni hiç şaşırtmaz.

♦️ İkinci çeyrekte metal fiyatlarında olağanüstü canlılık vardı. LME işlem hacimlerine de son derece belirgin biçimde yansıdı. Öyle ki, söz konusu dönemde opsiyon ve vadeli kontratlarda ortalama günlük işlem hacmi %27 artış kaydetti ve son 10 yılın en yüksek miktarına ulaştı. LME açıklamasında nedenlere değinmedi, fakat tek başına bakırın başrol oynadığını tahmin etmek güç değil. Baz metallerin baş metali özellikle spekülatif sermayenin uğrak adresi haline gelmişti.

♦️ Bakır fiyatlarının ateşlenmesi Çin’de bakır işleyen imalatçıların iştahını kesmişti. Özellikle Mayıs ayında spot piyasadan geri durmaya başlamışlardı ki, o dönem fiyatlar 11 bine doğru hareketlenmişti. Bu süreç son haftalarda tersine döndü. İmalat sektörünün yeniden spot piyasaya döndüğüne ilişkin analist raporları çıkıyor. Dönüş yeterince güçlü olmasa da önemli. Nitekim bakır çubuk fabrikalarında kapasite kullanım oranı Mayıs sonunda %48’e kadar inmişti. O oran geçen hafta %59’a yükseldi.

♦️ Petrol piyasalarında boğaların kaç haftadır yolunu gözlediği şey nihayet dün gerçekleşti. ABD ham petrol stokları 12 milyon varille neredeyse son 1 yılın en büyük haftalık düşüşünü gerçekleştirdi. Aslında bu boğalar kaç haftadır bu tür bir veri bekliyordu. Nasip bu haftayaymış hesabı oldu ve vadeliler dün %1'den fazla yükselişle 87 doları aştı.

♦️ Bugün Çin'den önemli sayılabilecek emtia haberleri var. Bakır imalatçılarını yukarıda yazmıştım. Vortexa'ya göre, Çin yönetimi 60 milyon varil stratejik rezerv alımına karar verdi ve devlet petrol şirketlerine bildirdi. Miktar son yılların en büyüğü ve tek başına vadelilere destek olabilecek nitelikte. Bu arada Çin'in toplam rezerv büyüklüğü devlet sırrı, bilinmiyor.

♦️ Çin'de hava durumuyla ilgili bir iki haftadır kısa notlar düşüyordum. Görünen köy klavuz istemez hesabı. Bugün de meteoroloji idaresi CMA uyardı. Aşırı sıcakların önümüzdeki aylarda süreceğini tahmin etti. Kuruluş özellikle pamuk ve pirinç mahsullerinde verim kaybı risklerine dikkat çekti. Ayrıca mısır, buğday üretimi de tehlikeye düşebilir. Çin bu mahsullerde kendi kendine normal şartlarda yeterli oluyor. Yetemediği zamanlarda ise uluslararası piyasayı karıştırıyor. Beş altı sene evvel seller nedeniyle mısır rekoltesinde uğradığı kayıpları telafi için ithalatını 5 milyon tondan 25 milyon tona çıkarmıştı.

♦️ Vietnam'da hava koşullarından dolayı kahve arzı uzun süredir sıkıntılıydı. O sıkıntı son dönemde arttı. Nitetkim yılın ilk yarısında robusta ihracatı %10'dan fazla azaldı. İkinci yarıya ilişkin tahminler de iç açıcı değil. Dolayısıyla vadeliler aşağıdaki grafikte görüleceği gibi yeniden zirveye doğru yöneldi. Ben robusta içmem demeyin, zira piyasalar öyle çalışmıyor. Fiyatlar birbiriyle bağlantılı.

♦️ Demir cevherine son dönemde bir haller oldu, beş gündür yükseliyor. Bir kere son dönemde yüksek fırın kapasite kullanım oranları bir miktar arttı. SMM bir haftadır bildiriyor. Şu sıralar büyük işletmelerin günlük ortalama üretimi 2.3 milyon ton gibi görece yüksek miktara çıkmış olabilir. Diğer taraftan inşaat demiri tarafında daha belirgin düzelme mevcut. Stokların çekildiğine ilişkin raporlar çıkıyor. Nitekim rebar vadelileri de grafikte görüleceği gibi yavaş yavaş diplerden kurtulmayı deniyor.